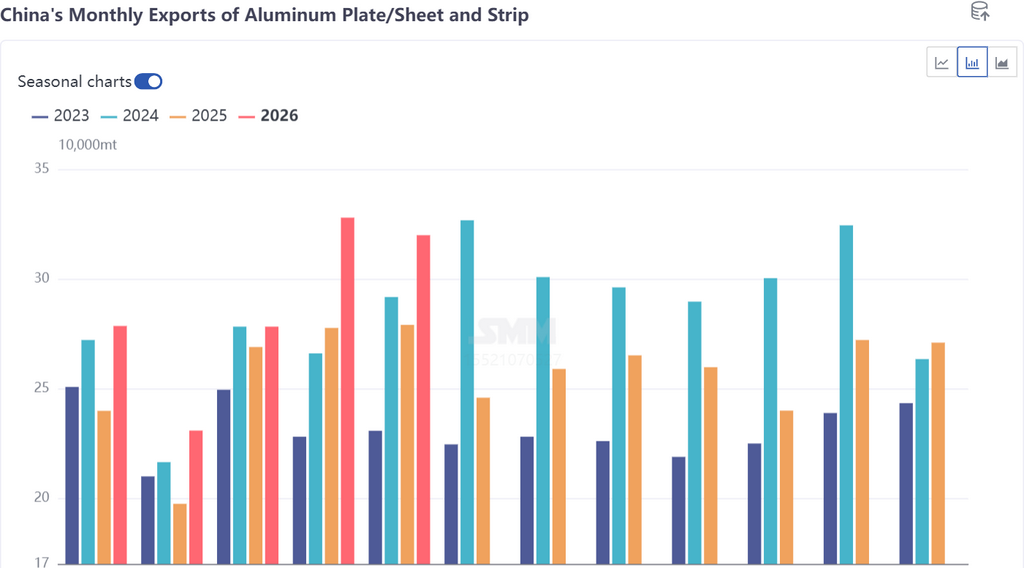

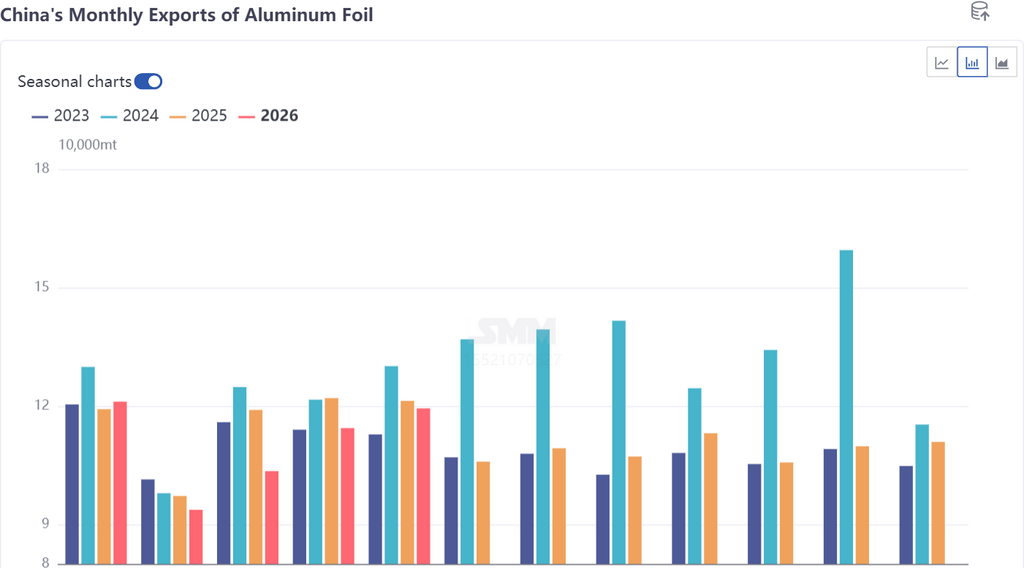

Согласно таможенным данным, в мае 2026 года экспорт алюминиевых плит/листов из Китая (коды ТН ВЭД 76061121, 76061129, 76061191, 76061199, 76061220, 76061230, 76061251, 76061259, 76061290, 76069100, 76069200) достиг 319 900 тонн, увеличившись на 2% м/м и на 15% г/г, продолжив тенденцию восстановления с начала года. В мае 2026 года общий экспорт алюминиевой фольги Китая (коды ТН ВЭД 76071110, 76071120, 76071190, 76071900, 76072000) составил 119 400 тонн, что на 4% выше м/м, но на 2% ниже г/г. За первые пять месяцев года совокупный экспорт алюминиевых плит/листов и полос вырос на 13,8% г/г, а экспорт фольги всё ещё снизился на 4,6% г/г.

С точки зрения режима торговли, в мае 2026 года экспорт алюминиевых плит/листов в рамках переработки с импортными материалами составил примерно 43 000 тонн (13,4%), а в рамках переработки с давальческим сырьём — около 5 000 тонн (1,6%). Для алюминиевой фольги экспорт в рамках переработки с импортными материалами составил около 18 000 тонн (около 15%), в то время как с давальческим сырьём — примерно 7 000 тонн (6%).

По странам, в мае 2026 года рейтинг экспорта алюминиевых плит/листов и полос из Китая: США заменили Мексику в качестве крупнейшего направления с объёмом 36 900 тонн (12%); Мексика опустилась на второе место с 30 900 тонн (10%); Вьетнам занял третье место с 27 200 тонн (9%); Южная Корея (18 700 тонн, 6%) и Таиланд (15 500 тонн, 5%) заняли четвёртое и пятое места соответственно. Всплеск экспорта в США напрямую отразил перенос заказов, вызванный пожаром на североамериканском заводе ведущего производителя алюминиевых плит/листов и полос в четвёртом квартале 2025 года. Ожидается, что его оборудование горячей прокатки будет перезапущено в июле, но цикл отладки после капитального ремонта и решение уделить первоочередное внимание восстановлению линии по производству автолиста с высокой маржой создают значительную неопределённость в отношении возобновления производства линии для баночной жести. В настоящее время производственные графики заказов на баночную жесть и автолист, взятые внутри страны, продлены до конца июля, что оказывает краткосрочную поддержку дополнительному экспорту.

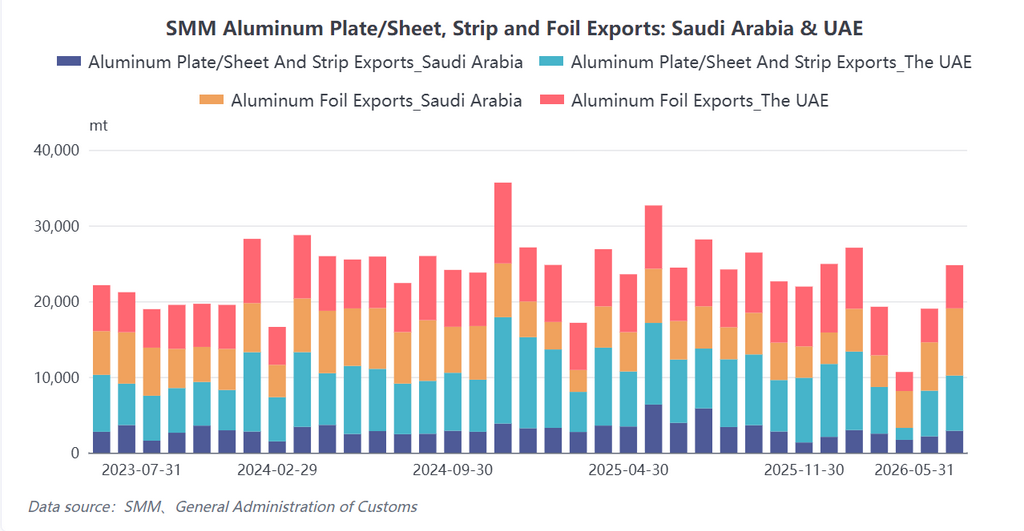

В мае 2026 года пятёркой крупнейших направлений экспорта алюминиевой фольги из Китая стали Таиланд (10 200 тонн, 8,52%), Индонезия (9 700 тонн, 8,16%), Саудовская Аравия (8 900 тонн, 7,43%), Южная Корея (8 600 тонн, 7,17%) и Индия (7 600 тонн, 6,38%). Примечательно, что экспорт на Ближний Восток постепенно нормализовался: поставки в ОАЭ восстановились с 2 515 тонн в марте до 5 704 тонн в мае, а в Саудовскую Аравию — с 4 868 тонн до 8 877 тонн. Стоит отметить, что хотя производственные графики экспортных заказов предприятий продлены до конца августа, июнь–август традиционно является периодом затишья для алюминиевой фольги как в Китае, так и за его пределами. Помимо авансированных экспортных заказов, спрос на отечественную упаковочную фольгу для пищевых продуктов, фармацевтическую фольгу и другую продукцию уже начал ослабевать. Чтобы вернуть позиции, утраченные в 2025 году (1,3406 млн тонн), среднемесячный экспорт в оставшиеся месяцы должен составлять 112 600 тонн. Учитывая сокращение премий на зарубежных рынках, авансирование спроса и сдерживающее влияние межсезонья, ожидается, что экспорт алюминиевой фольги за весь год составит лишь около 1,3 млн тонн.

С точки зрения экспортной экономики, норма прибыли быстро сокращается. С конца июня соотношение цен SHFE/LME быстро восстановилось, в результате чего арбитражное окно, стимулировавшее масштабный экспорт алюминиевых полуфабрикатов, резко закрылось, и новые заказы в некоторых сегментах уже сократились. На фоне значительного снижения цен на алюминий готовность downstream-клиентов забирать товар заметно ослабла, а заказы на пополнение запасов в основном откладываются в производственном планировании. Однако ранее согласованные заказы по фиксированным ценам по-прежнему выполняются в соответствии с графиком. По мере постепенного выполнения имеющихся заказов, если экспортная прибыль не восстановится в будущем, экспорт алюминиевых плит/листов, полос и фольги во втором полугодии может столкнуться с риском сокращения объёмов.

В целом, благодаря сохраняющемуся эффекту от переноса заказов из Северной Америки в результате пожара, экспорт алюминиевых плит/листов и полос показал высокие результаты в первом полугодии 2026 года и, как ожидается, восстановится до 3,2 млн тонн по итогам года. Что касается алюминиевой фольги, после того как ажиотажный экспортный спрос сойдёт на нет, произойдёт резкое падение спроса, и годовой прогноз сохраняется на уровне около 1,3 млн тонн. SMM также продолжит внимательно отслеживать изменения соотношения цен SHFE/LME, фактические сроки возобновления производства на крупных предприятиях по выпуску плит и полос в Северной Америке, а также темпы восстановления торговли на Ближнем Востоке, следя за понижательным давлением, обусловленным переходом от более высоких к более низким темпам роста экспорта во втором полугодии.

![[SMM Analysis] H1 2026 Overseas Secondary Aluminum Market Review & H2 Outlook: Supply Eases, Demand Leads](https://imgqn.smm.cn/production/admin/votes/imageslvDRc20240314085754.png)

![Геополитические конфликты в сочетании с сокращением запасов приводят к краткосрочному повышению цен на алюминий на SHFE и LME [Утренний брифинг SMM по алюминию]](https://imgqn.smm.cn/usercenter/yOYEC20251217171653.jpg)