Фьючерсы на нержавеющую сталь в Китае на этой неделе (22–26 июня 2026 г.) снижались под совместным давлением сохраняющегося ястребиного тона Федеральной резервной системы и сезонного ослабления фундаментальных факторов, после чего стабилизировались в узком диапазоне вблизи минимумов. Основной контракт на Шанхайской фьючерсной бирже (SHFE) на момент перерыва в 10:15 утра в пятницу, 26 июня, закрылся на уровне 14 670 юаней за тонну (2 158 долл. США за тонну), снизившись за неделю на 390 юаней (57 долл. США) за тонну. Отличительной чертой недели стало явное расхождение между бумажным и физическим рынком: фьючерсы приняли на себя основной удар макроэкономического давления и ожиданий межсезонья, тогда как спотовые цены, поддерживаемые сокращением предложения и дисциплинированным ценообразованием производителей, не последовали за снижением контракта.

Макроэкономика: ястребиные опасения немного ослабевают, но чиновники ФРС остаются разделенными

За рубежом опасения по поводу скорого повышения ставки ФРС несколько ослабли после того, как данные по индексу потребительских расходов (PCE) в США за май в целом совпали с ожиданиями — общий PCE составил 4,1% в годовом исчислении, базовый PCE — 3,4% в годовом исчислении. Индекс доллара прервал трехдневную серию роста, закрывшись снижением на 0,1%. Однако абсолютная инфляция остается неприятно высокой, и чиновники ФРС заметно расходятся во мнениях относительно дальнейших шагов: президент Федерального резервного банка Чикаго Остан Гулсби сохранил ястребиную позицию, утверждая, что базовая инфляция все еще слишком высока, в то время как президент ФРБ Нью-Йорка Джон Уильямс отодвинул свои ожидания достижения целевого уровня 2% на 2028 год. При неопределенности направления денежно-кредитной политики попутный макроэкономический ветер для рисковых активов был ограничен.

На внутреннем рынке Народный банк Китая провел операцию по предоставлению среднесрочных кредитов (MLF) на сумму 500 млрд юаней (73,5 млрд долл. США) сроком на один год — плановое вливание ликвидности для стабилизации условий среднесрочного фондирования в банковской системе Китая. Эта операция поддержала настроения, но оказала незначительное прямое влияние на фьючерсный рынок. В совокупности макроэкономические факторы оказали маржинальную поддержку контракту на этой неделе, но ее было недостаточно, чтобы переломить общий слабый тон.

Фундаментальные показатели: запасы без изменений, давление межсезонья усиливается, сделки на споте единичны

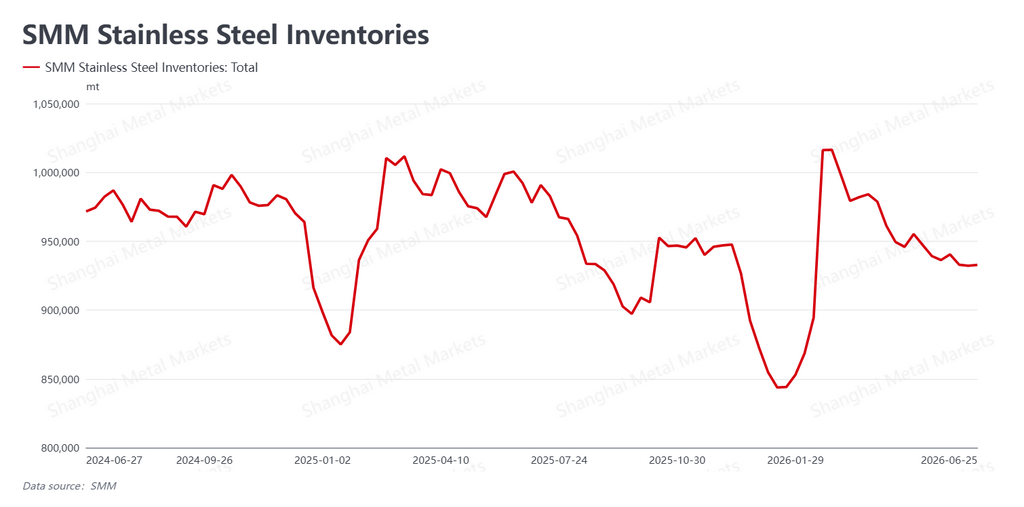

Социальные запасы нержавеющей стали — совокупный объем, хранящийся в крупных распределительных центрах Китая, таких как Уси (Цзянсу) и Фошань (Гуандун), — завершили неделю на уровне 932 800 тонн, практически не изменившись по сравнению с предыдущей неделей (+600 тонн). Поскольку конечный спрос в Китае сейчас находится в традиционное летнее межсезонье, запасы не продолжают сокращаться, но и заметно не накапливаются; импульс к сокращению запасов явно угас. Вместе с тем абсолютный уровень запасов остается относительно низким по историческим меркам, что создает «мягкий пол» для физических цен.

На спотовом рынке твердая решимость производителей защищать цены в сочетании с незначительным сокращением выпуска на заводах не позволили физическим котировкам последовать за снижением фьючерсов. Расхождение между фьючерсами и спотом соответственно увеличилось. Однако покупательская активность в межсезонье остается слабой — конечные потребители неохотно гонятся за ценами и предпочитают дождаться дальнейшего снижения, — из-за чего ликвидность рынка низкая, а портфели будущих заказов невелики. Сторона спроса оказывает все меньшую поддержку рынку.

Затраты и предложение: сырье слабеет по обоим направлениям; избыточное предложение по-прежнему ограничивает потенциал роста

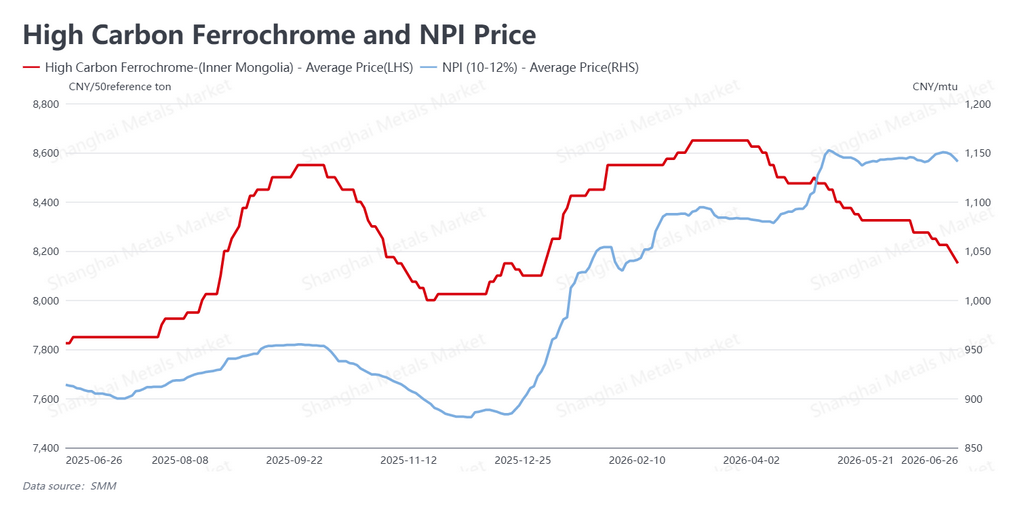

Цены на сырье снизились по обеим составляющим себестоимости нержавеющей стали. Высокоуглеродистый феррохром — котируемый в Китае на базе 50%-ного содержания хрома — оценивался в 8 150 юаней за 50-базовую тонну (1 199 долл. США за 50-базовую тонну), снизившись за неделю на 75 юаней (11 долл. США), ускорив нисходящий тренд. Никелевый чугун (NPI) — низкосортный ферроникелевый сплав, получаемый из латеритных руд и доминирующий в сырье для нержавеющей стали в Китае и Индонезии, — оценивался в 1 141 юань за единицу никеля (168 долл. США за единицу никеля), что на 8,5 юаня (1,25 долл. США) ниже по сравнению с прошлой неделей, развернув предыдущий отскок. (В китайской торговой практике NPI котируется за «единицу никеля», что означает за каждый процентный пункт содержания никеля в метрической тонне.) Одновременное ослабление цен на феррохром и NPI привело к существенному снижению стоимостной поддержки для нержавеющей стали по сравнению с прошлой неделей.

Что касается предложения, плановые ремонты на заводах и задержки с возобновлением производства в этом месяце привели к незначительному сокращению выпуска нержавеющей стали в Китае, оказав некоторую поддержку физическим ценам. Однако масштабы сокращений ограничены. Снижение стоимости сырья также смягчает давление на маржу заводов — рентабельность остается приемлемой, и стимулы для продолжения производства сохраняются. Структурная картина избыточного предложения китайской нержавеющей стали не изменилась, и этот навес предложения остается основным ограничителем для любого устойчивого роста цен.

Прогноз: слабые колебания вблизи минимумов; темп задают макроэкономика и сырье

В перспективе устойчивость инфляции в США сохраняется, чиновники ФРС заметно разделены, а направление политики неясно. Ожидаемое на следующей неделе решение по делу члена Совета управляющих ФРС Лизы Кук — внимательно отслеживаемому юридическому вопросу, имеющему последствия для управления и независимости ФРС, — может привнести новую волатильность. Макроэкономические сигналы продолжат задавать краткосрочный тон для контракта.

На внутреннем рынке, в условиях глубокого межсезонья, конечный спрос слаб, а сделки единичны. Сможет ли спотовая цена сохранить свою устойчивость, будет зависеть от долговечности ценовой дисциплины заводов и масштабов дальнейшего сокращения выпуска. Одновременное снижение цен на феррохром и NPI ослабило поддержку со стороны затрат, но структурный избыток предложения нержавеющей стали сохраняется.

SMM ожидает, что основной контракт на SHFE в ближайшей перспективе останется в слабом диапазонном паттерне с повторными тестированиями минимумов. Незначительные изменения макроэкономических сигналов и цен на сырье будут определять ритм.

Автор: Брюс Чу

Аналитик по никелю и нержавеющей стали, Shanghai Metals Market

Email: bruce.chew@metal.com

Tel: +601167087088

![[Экспресс-новости SMM] Компания Canada Nickel назначает SB1 Markets организатором долгового финансирования проекта Crawford на сумму до 600 млн долларов США](https://imgqn.smm.cn/usercenter/PFIti20251217171734.jpg)

![[SMM Flash News] Swelect Energy приобретает 49-процентную долю в Gridnex Solar Power для расширения своего портфеля фотоэлектрических проектов в Индии](https://imgqn.smm.cn/usercenter/WYeHX20251217171733.jpg)

![[Анализ SMM] Цены на соли никеля слабеют, коэффициент промежуточных продуктов находится под давлением в краткосрочной перспективе.](https://imgqn.smm.cn/usercenter/JjbtE20251217171732.jpeg)