I. Зарубежные рынки: Два ключевых драйвера – растущий спрос на стационарную генерацию и ограничения поставок, сдерживающие внедрение зеленого водорода в авиации

(I) Европейские автономные стационарные топливные элементы получают повторные крупные заказы; зарубежные OEM-производители меняют структуру выручки

Ballard Power Systems, ведущий канадский производитель топливных элементов, 15 июня объявил о знаковом повторном заказе: втором контракте на поставку системы топливных элементов мощностью 15 МВт от британского производителя возобновляемой автономной энергии. Заказ включает 150 комплектов 100-киловаттных автомобильных топливных модулей с поставкой во втором полугодии 2026 года. Эти модули будут интегрированы в водородные электрогенераторы для замены традиционных дизель-генераторов и обеспечения автономного энергоснабжения на строительных площадках, кинопроизводственных площадках, массовых мероприятиях и критической инфраструктуре.

Базовый спрос остается устойчивым: многие европейские страны внедряют политику отказа от дизельных генераторов в строительстве и культурно-туристических проектах. В сочетании с длительными сроками подключения к сетям для промышленных парков и центров обработки данных спрос на безуглеродные автономные источники энергии быстро расширяется. Британская компания GeoPura в широком масштабе внедрила топливные элементы Ballard для работы зарядных станций и энергоснабжения строительных площадок, подтвердив коммерческую жизнеспособность технологии.

Высокие доходы отражают растущий рыночный импульс. В первом квартале 2026 года бизнес стационарных топливных элементов Ballard показал выручку в размере 5,2 млн долларов США, взлетев на 775% в годовом исчислении и став вторым по величине сегментом выручки компании после транспортного подразделения. Этот повторный заказ подтверждает устойчивый и воспроизводимый рост в сегменте зарубежной автономной энергетики. Возникла новая отраслевая тенденция: автомобильные топливные модули совместимы со стационарными энергоприменениями, что позволяет производителям амортизировать производственные затраты на общих сборочных линиях и увеличивать прибыль.

Параллельно возникает спрос на резервное питание для ИИ-вычислений. Глобальные технологические гиганты наращивают инвестиции в водородное резервное энергоснабжение. Microsoft и Amazon продолжают развертывать мегаваттные топливные установки для питания центров обработки данных. Благодаря способности переключения нагрузки за миллисекунды и нулевым выбросам углерода водород стал основной альтернативой дизельным генераторам для кампусов ИИ-вычислений, создавая двойной спрос наряду со строительным и туристическим секторами Европы.

(II) Великобритания запускает консультации по политике SAF; долгосрочный спрос на зеленый водород для авиатоплива PtL обеспечен, но серьезные краткосрочные дефициты мощностей сохраняются

За последние две недели Министерство транспорта Великобритании (DFT) официально начало общественные консультации по обязательному смешиванию устойчивого авиационного топлива (SAF), уделяя основное внимание оценке отраслевых мощностей для водородного топлива «энергия-в-жидкость» (PtL). Эта инициатива сигнализирует о двух ключевых сдвигах в отрасли:

Обязательная политика закрепляет долгосрочный спрос на зеленый водород. Правила смешивания SAF в Великобритании вступят в силу к концу 2026 года, требуя, чтобы к 2028 году 0,2% авиакеросина поступало из сырья PtL, полученного из зеленого водорода, с повышением до 3,5% к 2040 году. Одновременно будут введены ограничения на использование топлива HEFA на основе отработанных масел, что вынудит производителей авиатоплива соблюдать нормы за счет синтеза топлива PtL из зеленого водорода и улавливаемого CO₂. Это открывает огромный долгосрочный потенциал для зеленого водорода, и отрасль в целом рассматривает обязательное смешивание PtL как основной постоянный драйвер роста спроса на водород.

Краткосрочные отраслевые узкие места вызывают переходный период адаптации. В настоящее время в Великобритании нет коммерческих производственных мощностей по выпуску авиатоплива PtL. Проекты сталкиваются с комплексными препятствиями, включая ограниченное предложение возобновляемой энергии, высокую стоимость зеленого водорода, ограниченные источники улавливаемого углерода и трудности с финансированием. Участники рынка сообщают, что сроки производства перспективных видов топлива, не относящихся к HEFA, отстают от политических целей, вызывая обеспокоенность правительства, что дефицит поставок не позволит выполнить обязательства по смешиванию. Консультации оценят возможные корректировки квот на объемы HEFA и рамки соответствия. DFT обобщит отраслевую обратную связь осенью 2026 года; любые изменения политики могут замедлить краткосрочные инвестиции в проекты PtL, хотя долгосрочный тезис роста зеленого водорода в авиации остается в силе.

II. Внутренний рынок Китая: Высококлассные политические катализаторы запущены, коммерциализация ускоряется в различных сегментах, но ценовые недостатки остаются основным препятствием

(I) Вертикальные политики открывают новые стимулы; комплексные водородные пилоты раскрывают потенциал всей производственной цепочки

В начале июня три центральных министерства совместно выпустили циркуляр о пилотных проектах комплексного применения водорода, что вызвало интенсивные отраслевые обсуждения деталей реализации политики в последующие две недели.

Пилоты охватывают всю производственную цепочку с усиленной финансовой поддержкой. Центральное правительство отобрало городские агломерации для проведения четырехлетних демонстрационных программ с максимальным финансированием до 1,6 млрд юаней на кластер. Области применения выходят за рамки традиционных автомобилей на топливных элементах и включают производство зеленого водорода для химической промышленности, водородную металлургию, водородно-газовую генерацию, автономное хранение энергии и суда на водородном топливе. Были формализованы две важнейшие цели на 2030 год: национальный парк из 100 000 автомобилей на топливных элементах и розничная цена водорода для транспорта в 25 юаней за кг, а в ведущих регионах – 15 юаней за кг, что создает четкие долгосрочные дорожные карты по масштабу и затратам для отрасли.

Ведущие отраслевые эксперты сходятся во мнении о цикле развития сектора. В ходе FCVC 2026 (10–12 июня) академик Оуян Мингао заявил, что водородная индустрия преодолела «долину смерти», определив следующие пять лет как критическое окно для масштабной коммерциализации. Ван Ган, бывший заместитель председателя Китайской ассоциации науки и техники, призвал ускорить развитие ветро-солнечного зеленого водорода и межрегиональных водородных транспортных коридоров. Согласованная политика и отраслевой консенсус повысили долгосрочные настроения среди инвесторов первичного рынка и участников рынка акций водородных компаний.

(II) Коммерциализация по сегментам набирает силу: промышленный зеленый водород, коммерческий транспорт и экспорт отечественного оборудования демонстрируют рост

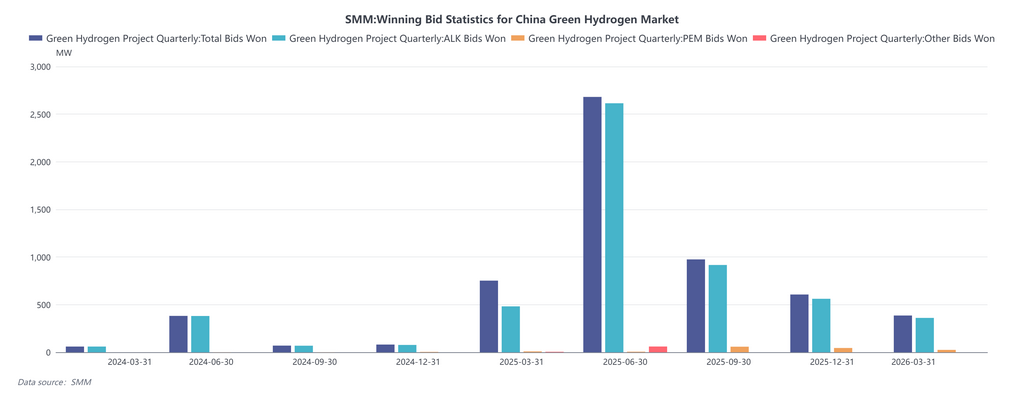

Ускоренное масштабное внедрение зеленого водорода в тяжелой промышленности. Проект интеграции зеленого водорода и углехимии компании Ningxia Baofeng стоимостью 13,5 млрд юаней вступил в стадию ввода в эксплуатацию, обеспечивая годовое производство зеленого водорода в объеме 150 000 тонн при производственных затратах ниже 18 юаней за кг, что устанавливает внутренний эталон для дешевого зеленого водорода. Линия водородной металлургии Baosteel Zhanjiang мощностью в миллион тонн достигла полной операционной загрузки, используя технологию отечественных шахтных печей с водородным восстановлением для замены импортного оборудования. Огромное промышленное потребление водорода стимулирует спрос на электролизеры в верхнем сегменте. По состоянию на конец марта установленная мощность Китая по производству возобновляемого водорода превысила 250 000 тонн в год, удвоившись по сравнению с концом 2024 года.

Расширяющееся проникновение коммерческих автомобилей на топливных элементах и двухколесного транспорта. Обновленные 1 июня данные о региональных ценах на водород показывают розничные цены на водород в диапазоне 29–38 юаней за кг на основных внутренних рынках, что все еще выше национальной цели в 25 юаней за кг. Тем не менее, 49-тонные водородные тяжелые грузовики снизили потребление водорода до 8,5 кг на 100 км, превзойдя дизельные грузовики по эксплуатационным расходам на отдельных магистральных маршрутах. Пилотные проекты с водородными двухколесными транспортными средствами быстро расширяются: десятки тысяч водородных легких транспортных средств развернуты в Чэнду, Чанчжоу и Хуанши. Быстрая заправка и стабильный запас хода при низких температурах открыли новый гражданский нишевый спрос.

Быстрое расширение экспорта отечественного водородного оборудования. На Международной водородной выставке в Бразилии (16–17 июня) делегация из Пекинской демонстрационной зоны водорода Дасин представила китайские электролизеры и водородные тяжелые грузовики для удовлетворения спроса Латинской Америки. Зарубежный спрос на автономную энергетику и безуглеродное энергоснабжение шахт совпадает с импульсом международных заказов Ballard, повышая ожидания роста экспорта для отечественных производителей топливных систем и электролизеров.

(III) Основное ограничение внутреннего рынка: высокие затраты на водород для конечных потребителей препятствуют полномасштабной коммерциализации

Последний Индекс цен на водород в Китае показывает, что чистый водород стоит 34,34 юаня за кг в дельте реки Янцзы, 38,13 юаня за кг в дельте Жемчужной реки, а промышленный водород – 29,33 юаня за кг в провинции Хэнань. Лишь химические парки в западном Китае, богатые ветровой и солнечной энергией, достигли порога дешевого зеленого водорода в 18 юаней за кг. Высокие затраты, связанные с хранением водорода и размещением инфраструктуры заправки, подрывают экономическую жизнеспособность транспортных и распределенных энергетических приложений. В ближайшей перспективе рост отрасли останется сосредоточенным на крупномасштабном промышленном потреблении водорода и субсидируемых государством пилотных проектах.

Заключение

Краткосрочные рыночные катализаторы связаны с зарубежными заказами на генерирующее оборудование, внедрением внутренних пилотных политик и резким ростом экспорта оборудования. В долгосрочной перспективе автономная водородная энергетика и зеленая водородная авиация станут основными высоко растущими направлениями отрасли. Однако отрасль продолжает сталкиваться с препятствиями, включая ограничения мощностей, непомерно высокие производственные затраты и проблемы с финансированием проектов.