Китайский рынок водорода демонстрирует явную дифференциацию: щелочные электролизёры переживают бум с частыми поставками, PEM-электролизёры остаются в тени, а технология AEM тихо развивается. Эта тенденция «льда и пламени» отражает конкуренцию в области технологической зрелости и рыночного выбора. Тем временем прорывы в хранении, транспортировке и заправке преобразуют отрасль, знаменуя более рациональный и практичный этап развития водородного сектора Китая.

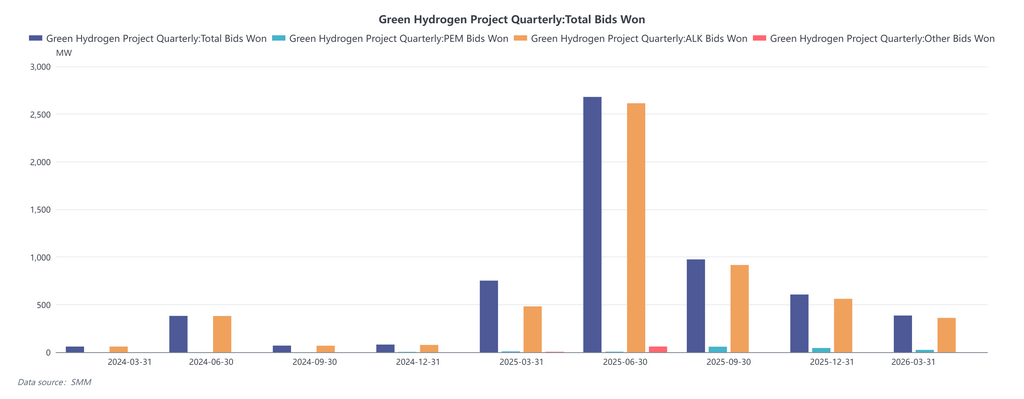

I. Щелочные электролизёры: бум благодаря стоимости и масштабу

Щелочные электролизёры доминируют на рынке с резким ростом поставок и крупномасштабным внедрением. Институт CRRC Чжучжоу отгрузил 12 комплектов щелочных электролизёров производительностью 1200 нм³/ч для проекта «Жидкое солнце» компании CHN Energy; CFHI поставила систему на 3000 нм³/ч; а установка PetroChina на 2000 нм³/ч успешно введена в эксплуатацию с чистотой водорода 99,9995%. Sunshine Hydrogen получила контракт на 30 000 нм³/ч для проекта зелёного метанола, а EVE Hydrogen и Haozhen Hydrogen также завершили поставки. Благодаря зрелой технологии, низкой стоимости и полной цепочке поставок щелочные электролизёры стали основным выбором для крупномасштабных, чувствительных к затратам проектов зелёного водорода.

II. PEM-электролизёры: молчаливый стратегический резерв

PEM-электролизёры практически отсутствуют в последних новостях, главным образом из-за высокой стоимости катализаторов из драгоценных металлов и протонообменных мембран. Их преимущество — быстрый отклик на колебания ветровой и солнечной генерации — пока не является обязательным требованием для большинства крупных проектов, которые предпочитают щелочные системы с сетевой поддержкой. Тем не менее разработка PEM не остановилась. Отечественные компании продвигают локализацию ключевых материалов, ожидая снижения затрат и зрелости сценариев применения для раскрытия преимуществ технологии.

III. AEM-электролизёры: закладка основы для технологий нового поколения

AEM сочетает низкую стоимость щелочной технологии и высокую эффективность PEM, рассматриваясь как перспективное направление нового поколения. Технология находится на предпромышленной стадии с акцентом на повышение долговечности мембран и совершенствование производства мембранно-электродных блоков. Предприятия добиваются устойчивых прорывов в материалах и процессах для долгосрочной конкуренции.

IV. Хранение и транспортировка: ключевые прорывы для масштабирования

Крупномасштабное газообразное хранение водорода продвигается вперёд: проект SPIC в Да'ане предусматривает шесть сферических резервуаров объёмом 1850 м³, значительно увеличивая ёмкость хранения. В области жидкого водорода достигнута веха: первый в Китае завод по сжижению водорода мощностью 5 тонн/сутки начал работу со 100% отечественным оборудованием и на 40% сниженным энергопотреблением, что удешевляет дальнюю транспортировку. Guofu Hydrogen построила платформу смешения водорода с природным газом с поддержкой доли 0–30%. SAMR запустил стандарты безопасности для водородных заправочных станций, заполнив пробелы в правилах заправки жидким водородом. Улучшение хранения, транспортировки и стандартов расширяет экономический радиус зелёного водорода и закладывает основу для крупномасштабного применения.

Заключение

Дифференциация маршрутов производства водорода отражает рыночный выбор на основе технологической зрелости: щелочная технология лидирует в краткосрочной экономичности, PEM накапливает потенциал для гибких сценариев, а AEM нацелена на инновации нового поколения. Три направления дополняют, а не заменяют друг друга. Прорывы в хранении и транспортировке меняют правила игры. Со снижением стоимости жидкого водорода, улучшением инфраструктуры и завершением формирования стандартов отрасль вступит в более диверсифицированную и динамичную эру.