SMM, 10 июня:

Рынок металлов:

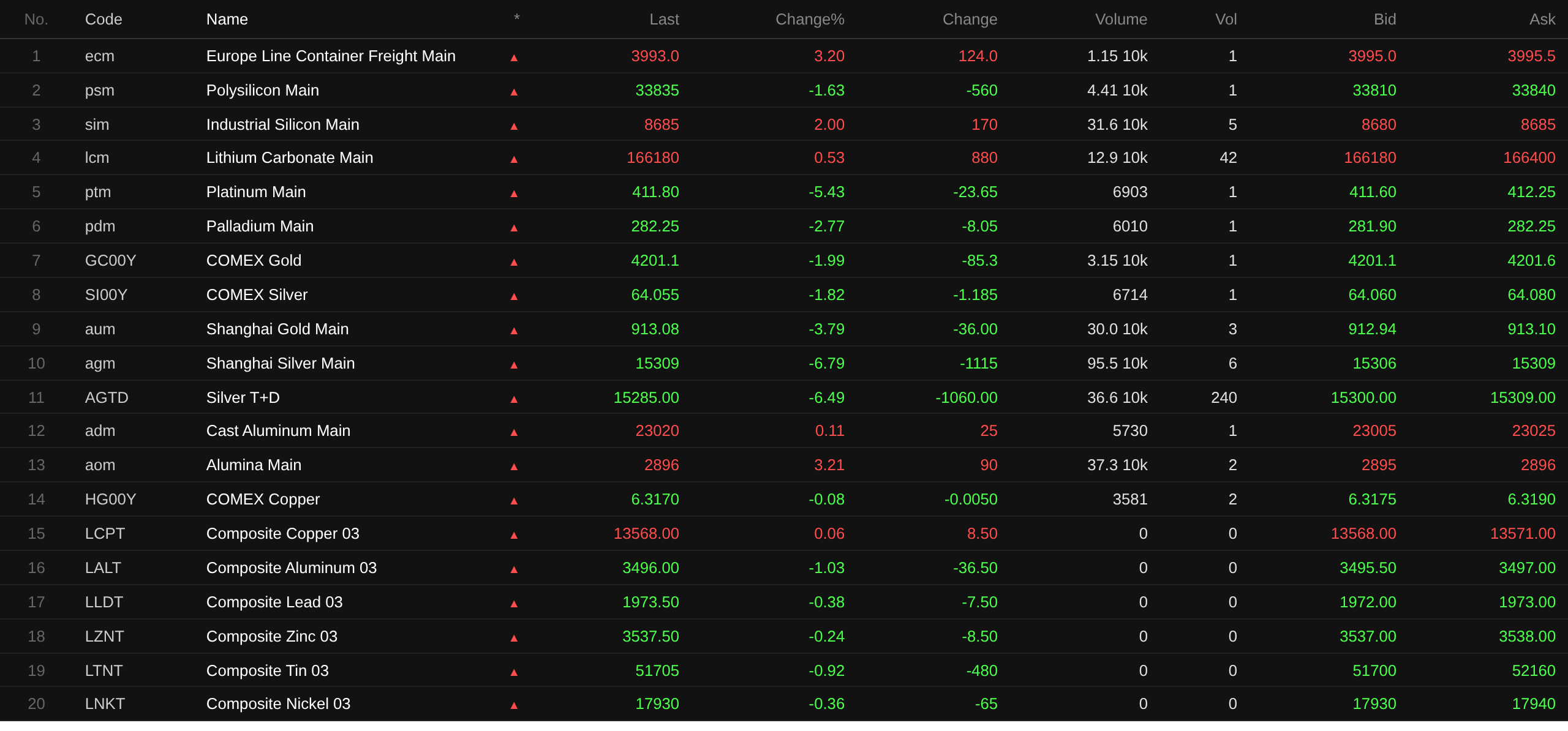

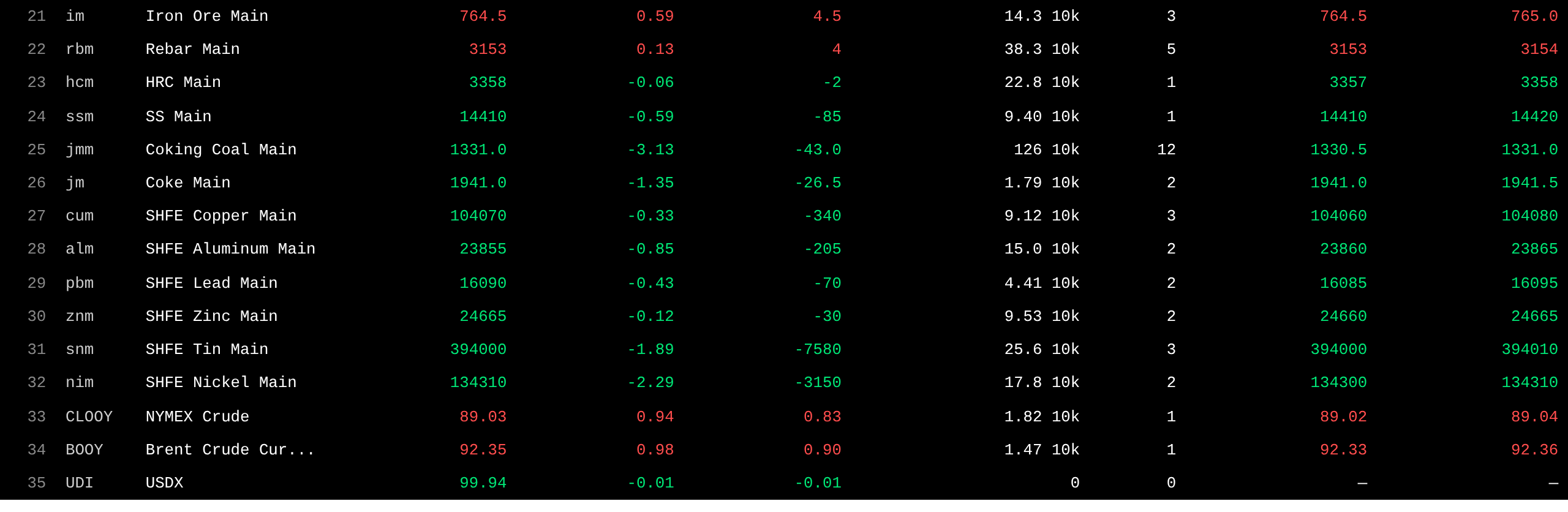

К полудню базовые металлы на внутреннем рынке повсеместно ослабли. Свинец на SHFE снизился на 0,43%, олово упало на 1,89%, никель потерял 2,29%, медь незначительно опустилась на 0,33%, алюминий сократился на 0,85%, а цинк просел на 0,12%.

Кроме того, наиболее торгуемый контракт на литейный алюминий вырос на 0,11%, на глинозём — на 3,21%, на карбонат лития — на 0,53%, на металлический кремний — на 2%, тогда как фьючерс на поликремний упал на 1,63%.

Чёрные металлы в основном снизились. Железная руда подорожала на 0,59%, арматура прибавила 0,13%, горячекатаный рулон незначительно опустился, а нержавеющая сталь упала на 0,59%. В сегменте коксующегося угля и кокса наиболее торгуемый контракт на коксующийся уголь упал на 3,13%, а на кокс — на 1,35%.

На зарубежных рынках базовых металлов к 11:39 металлы на LME почти все снизились. Медь подросла на 0,06%, алюминий упал на 1,03%, свинец опустился на 0,38%, цинк сократился на 0,24%, олово потеряло 0,92%, а никель просел на 0,36%.

На рынке драгоценных металлов к 11:39 золото на COMEX упало на 1,99%, достигнув внутридневного минимума в 4 195,5 долл./унц., а серебро снизилось на 1,82%. На внутреннем рынке наиболее торгуемый контракт на золото SHFE упал на 3,79%, а на серебро обвалился на 6,79%. Илья Спивак, глава глобального макроанализа Tastylive, отметил, что основными драйверами являются изменение ожиданий по политике ФРС, рост доходностей и укрепление доллара. «Я полагаю, все эти факторы оказывают давление на золото», — сказал он. Спивак добавил, что если золото пробьёт отметку в 4 100 долл., уровни поддержки принципиально изменятся, и к концу года мы можем увидеть следующий порог на уровне 3 500 долл. (Jin10 Data APP)

Тем временем к полудню наиболее торгуемый фьючерс на платину упал на 5,43%, а на палладий — на 2,77%.

К полудню наиболее торгуемый контракт на европейские контейнерные перевозки вырос на 3,2% до 3 993 пунктов.

По состоянию на 11:39 10 июня, некоторые полуденные котировки фьючерсов:

Спот и фундаментальные показатели

Цинк: Сегодня основные цены сделок на цинк #0 были сосредоточены в диапазоне 24 575–24 745 юаней за тонну, Shuangyan в основном торговался по 24 675–24 835 юаней за тонну, а основные сделки по цинку #1 проходили на уровне 24 505–24 675 юаней за тонну. В начале торгов рынок котировал премию в 20–30 юаней за тонну к средней цене SMM, котировок против фьючерсного контракта пока не поступало...

Макроэкономический фронт

Китай:

[Национальное бюро статистики (NBS): ИПЦ за май вырос на 1,2% г/г, ИЦП вырос на 3,9% г/г, продолжив рост] Данные NBS показали, что в мае 2026 года национальный индекс потребительских цен (ИПЦ) вырос на 1,2% в годовом исчислении. В частности, городской ИПЦ вырос на 1,3% г/г, а сельский — на 1,1% г/г; цены на продукты питания снизились на 1,7% г/г, непродовольственные товары подорожали на 1,9% г/г; потребительские товары выросли на 1,6% г/г, услуги — на 0,8% г/г. В среднем за январь–май национальный ИПЦ вырос на 1,0% г/г. В мае национальный ИПЦ незначительно снизился на 0,1% м/м. В мае 2026 года индекс цен производителей Китая (ИЦП) вырос на 3,9% г/г и на 0,5% м/м. Индекс закупочных цен промышленных производителей вырос на 5,8% г/г и на 1,3% м/м. В среднем за январь–май ИЦП вырос на 1,0% г/г, а индекс закупочных цен — на 1,6% г/г. В индексе закупочных цен в мае рост цен лидировали цветные металлы и провода (22,0%), химическое сырьё (11,8%), топливо и энергия (10,0%), текстильное сырьё (2,5%) и чёрные металлы (0,3%); в то же время снижение наблюдалось в строительных материалах и неметаллической продукции (-5,5%) и сельскохозяйственной и побочной продукции (-1,6%). Дун Лицзюань, главный статистик городского департамента NBS, прокомментировала данные по ИПЦ и ИЦП за май 2026 года.

НБК провёл операции обратного репо сроком на 7 дней на сумму 159 млрд юаней по ставке 1,4%, без изменений по сравнению с предыдущей операцией. Сегодня не истекло ни одного обратного репо.

Доллар США:

По состоянию на 11:39 индекс доллара США снизился на 0,01% до 99,94. Возобновление конфликта между США и Ираном привело к росту как доллара, так и цен на нефть, усилив обеспокоенность рынка по поводу инфляции и повышения ставок. Рынки ждут ключевых данных по инфляции в США, чтобы оценить позицию ФРС по денежно-кредитной политике. (Jinshi Data APP)

Сегодня в 20:30 по пекинскому времени Бюро статистики труда опубликует майские данные по ИПЦ. Это также наиболее важные данные по инфляции в преддверии заседания нового председателя ФРС Уорша по ставке на следующей неделе. Согласно прогнозам четырех организаций, включая Goldman Sachs, UBS, Deutsche Bank и Morgan Stanley, общий ИПЦ за май в годовом исчислении окажется в диапазоне 4,17%–4,3%, что выше апрельских 3,81% . Однако их прогнозы по базовому ИПЦ в месячном исчислении в целом ниже консенсуса рынка. (Wall Street CN)

Согласно CME FedWatch Tool, вероятность сохранения ФРС ставки без изменений до июня составляет 98,2%, а вероятность совокупного снижения на 25 базисных пунктов — 1,8%. Вероятность того, что ФРС сохранит ставки без изменений до июля, составляет 85,8%, совокупного повышения на 25 б.п. — 12,6%, а совокупного снижения на 25 б.п. — 1,6%.

CSC Financial отметил, что в краткосрочной перспективе вероятность повышения ставки ФРС остаётся низкой, и опасения рынка по поводу ужесточения политики ФРС находятся в основном на уровне ожиданий, основанных на предположениях о сохранении инфляции в США и перегретом рынке труда. Данные CME FedWatch показывают, что рынки за пределами Китая ожидают наиболее вероятного начала повышения ставки ФРС в конце октября 2026 года. Текущее ужесточение глобальной ликвидности и коррекция на рынках представляют собой опережающую реакцию на ожидания повышения ставки ФРС в четвёртом квартале. Для китайского рынка облигаций рост ожиданий ужесточения не является негативным фактором. Рынок облигаций Китая относительно независим и имеет слабую корреляцию с казначейскими облигациями США. Более того, учитывая изобильную ликвидность в Китае, ожидаемое ужесточение ликвидности за пределами Китая и корректировка на фондовых рынках не исключают возможности перетока капитала в рынок облигаций, поддерживая текущие уровни долгосрочных облигаций. В перспективе доходность 10-летних китайских государственных облигаций, как ожидается, продолжит колебаться в районе отметки 1,70%; для пробоя ниже 1,70% всё ещё необходимо появление новой внутренней информации.

Публикация данных:

Сегодня будут опубликованы следующие данные: нескорректированный ИПЦ США за май г/г, сезонно скорректированный ИПЦ США за май м/м, сезонно скорректированный базовый ИПЦ США за май м/м, нескорректированный базовый ИПЦ США за май г/г, решение Банка Канады по процентной ставке (на 10 июня) и денежная масса M2 Китая за май г/г (ожидается). Кроме того, следует наблюдать за: объявлением решения Банка Канады по ставке и пресс-конференцией по денежно-кредитной политике с участием управляющего Тиффа Маклема и старшего заместителя управляющего Кэролин Роджерс.

Нефть:

По состоянию на 11:39 оба нефтяных бенчмарка выросли: WTI подорожала на 0,94%, а Brent — на 0,98%. Возобновившиеся опасения по поводу поставок из-за вспыхнувшего конфликта на Ближнем Востоке, наряду со снижением запасов сырой нефти в США, оказали поддержку нефтяным ценам.

Данные: Запасы сырой нефти в США по данным API за неделю, закончившуюся 5 июня: -9,119 млн баррелей (ожидалось -3,421 млн, пред. -6,757 млн). Запасы бензина в США по данным API за неделю, закончившуюся 5 июня: -1,191 млн баррелей (ожидалось -614 тыс., пред. 3,454 млн). (Jin10 Data APP)

Кроме того, Управление энергетической информации США (EIA) заявило во вторник по местному времени, что из-за потери более 11 миллионов баррелей в день добычи нефти на Ближнем Востоке, вызванной конфликтом, основные страны-потребители сокращают запасы беспрецедентными темпами, чтобы заполнить дефицит предложения, и запасы нефти в странах ОЭСР приближаются к самому низкому уровню как минимум с 2003 года. EIA заявило, что при текущем предположении о том, что судоходная активность в Ормузском проливе вряд ли вернётся к доконфликтному уровню до начала 2027 года, общие запасы нефти ОЭСР упадут чуть ниже 2,3 миллиарда баррелей к декабрю. (Jin10 Data APP)

Обзор спотового рынка:

►

►

►

►

►

►

►

►

►

►

![Свинец на LME достиг дна, но продолжил дешеветь; свинец на SHFE не имел достаточного импульса для роста, и его ценовой центр сместился вниз [Обзор утреннего совещания SMM по свинцу]](https://imgqn.smm.cn/usercenter/PKFMX20251217171721.jpg)

![Макроэкономические препятствия давили, цены на олово откатились после стремительного роста, а спотовые сделки с оловом оказались в тисках дилеммы «высокие цены подавляют спрос» [SMM Tin Morning Brief]](https://imgqn.smm.cn/usercenter/WPbpj20251217171753.jpg)

![Данные ADP ниже ожиданий, цинк на LME сохраняет колебательный тренд [Протоколы утреннего совещания SMM]](https://imgqn.smm.cn/usercenter/qTzTI20251217171754.jpg)