После того как в мае выпуск катодов для натрий-ионных аккумуляторов и анодов из твёрдого углерода продемонстрировал значительный рост как в годовом, так и в месячном исчислении, сегменты середины и завершающих звеньев производственной цепочки — электролиты и аккумуляторные ячейки — также показали впечатляющие результаты, однако за этим ростом скрываются структурные проблемы. Производители электролитов, сталкиваясь с неопределённостью спроса на натрий-ионные аккумуляторы, колеблются в решениях о расширении, при этом ощущается заметный дефицит поставок сырья. Производство ячеек продолжает наращиваться, однако сценарии применения по-прежнему сосредоточены в узких рынках, таких как двухколёсный транспорт и «засчётчиковые» (BTM) системы накопления энергии, а массовое внедрение в крупномасштабных сетевых хранилищах потребует времени. Примечательно, что нехватка предложения на катодном конце и полная загрузка мощностей на анодном создают повышательное давление, тогда как отставание сегментов электролитов и ячеек означает сохранение дисбаланса в скоординированном наращивании объёмов по всей цепочке.

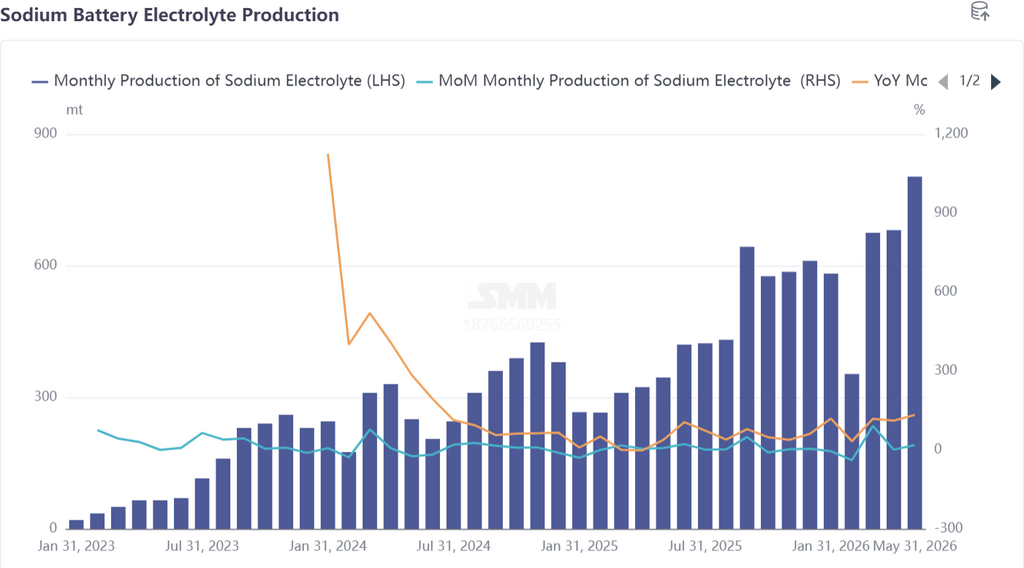

Электролит: высокий рост производства при недостатке уверенности; поставки сырья — главное ограничение для расширения

В мае производство электролита для натрий-ионных аккумуляторов выросло на 18% к предыдущему месяцу и на 133% в годовом исчислении, темпы роста практически совпадают с показателями катодов (+17% м/м) и анодов (+26% м/м), что говорит о том, что наращивание выпуска передовых материалов эффективно стимулирует отгрузки электролита. Однако под внешним благополучием скрывается невысокий настрой производителей электролитов на расширение.

С точки зрения мощностей, жёстких узких мест для самого электролита натрий-ионных аккумуляторов нет — его можно гибко распределять, используя избыточные мощности по выпуску литиевых электролитов, — но именно эта модель «совместного использования мощностей» обнажает осторожность предприятий. Учитывая всё ещё значительную неопределённость спроса на натрий-ионные ячейки, производители электролитов колеблются в самостоятельном наращивании мощностей по электролитам для натрий-ионных батарей

: литиевые электролиты уже обеспечивают стабильные заказы и значительную прибыль; переход на натрий-ионные потребовал бы заново выстроить согласование в двух измерениях — стабильность поставок исходного сырья и устойчивые заказы от производителей ячеек, — что делает соотношение риска и доходности непривлекательным.

Более критичное ограничение связано с исходным сырьём. Мощности по выпуску ключевых исходных компонентов электролитов для натрий-ионных батарей, таких как NaPF6, NaFSI и NaODFB, крайне ограничены; возможно, лишь одно или два предприятия в Китае обладают соответствующими возможностями поставок, и их производственные линии в основном находятся на стадии опытно-промышленных или лабораторных масштабов, далёких от массового производства. Это перекликается с продолжающимся ростом цен на сырьё NFPP для катодов (фосфат железа, дигидрофосфат натрия и т.д.) — предложение сырья ужесточается по всей отраслевой цепочке.

Даже если у производителей электролитов нет недостатка в перераспределяемых мощностях, именно доступность сырья является реальным дефицитом. Вопрос рациональной организации темпов поставок электролита для натрий-ионных батарей на фоне тенденции роста мощностей — насущная задача, требующая решения.

С наступлением июня, по мере того как рынок натрий-ионных аккумуляторов продолжает набирать обороты — ожидается рост производственных планов по катодам на 1% м/м и по анодам из твёрдого углерода на 9% м/м, — производители электролитов, вероятно, обратят больше внимания на сегмент натрий-ионных батарей. Ожидается, что в июне производство электролита для натрий-ионных аккумуляторов вырастет на 17% к предыдущему месяцу и на 125% в годовом исчислении, не отставая от темпов роста передовых материалов.

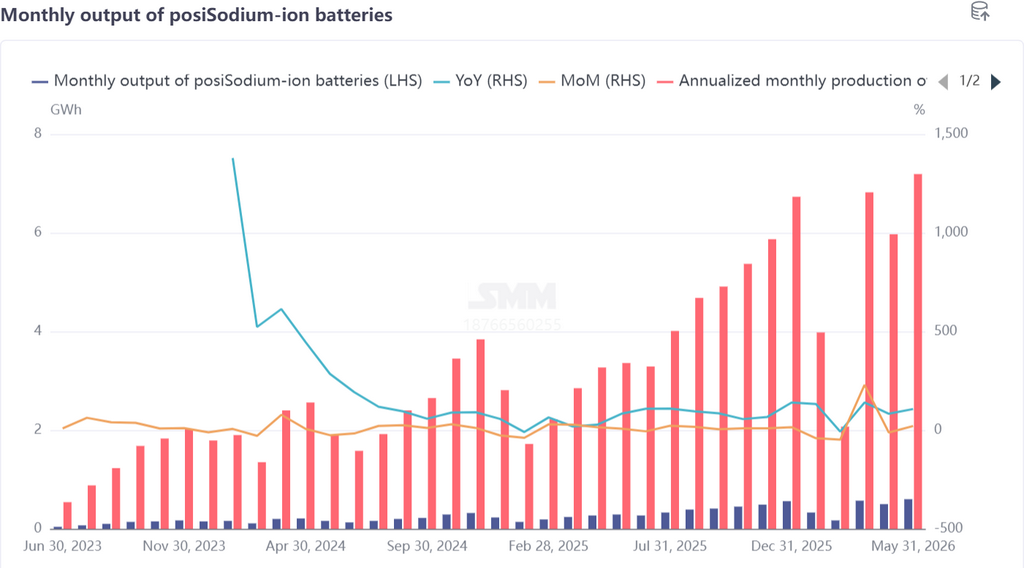

Ячейки и рынки конечного потребления: производство растёт; всё более настоятельной становится необходимость расширения сценариев применения

В мае производство натрий-ионных аккумуляторных ячеек выросло на 21% м/м и на 107% год к году, продемонстрировав самый быстрый рост среди всех сегментов отраслевой цепочки. В структуре конечного спроса двухколёсный транспорт, маломасштабные СНЭ и бытовые СНЭ остаются основными сценариями применения, тогда как крупномасштабный вывод на рынок сетевых проектов накопления энергии ожидается во втором полугодии.

Продуктовая матрица и портфели новых продуктов производителей ячеек уже указывают на ясное стратегическое направление: фокус НИОКР сосредоточен на средних и крупноформатных призматических ячейках с непрерывными прорывами в удельной энергии и ёмкости, нацеленных на применение в сетевых накопителях энергии. Эта тенденция сочетается с ростом доли NFPP в катодных материалах (достигшей ~87% в мае) и устойчивой ценовой премией на высококачественную продукцию анодов из твёрдого углерода — как верхние, так и нижние звенья цепочки совместно создают импульс для выхода натрий-ионных батарей в гонку за сетевые хранилища.

Экспортное направление также демонстрирует положительные моменты. Заказы на экспорт натрий-ионных систем накопления энергии выросли, при этом рынки за пределами Китая, например в Европе, показывают потенциал роста спроса на бытовые натрий-ионные СНЭ. По сравнению с высокой ценовой чувствительностью конечных потребителей в Китае, внешние рынки более восприимчивы к натрий-ионным накопителям, которые несут более высокие затраты, но отличаются превосходными низкотемпературными характеристиками, — это открывает канал дифференцированной конкуренции для натрий-ионных ячеек.

Однако на китайском рынке узость спектра сценариев применения остаётся главным риском для производителей ячеек. Бизнес-структура, зависящая от нескольких сценариев или ограниченного числа клиентов, неустойчива, и изготовители ячеек активно ускоряют расширение сценариев применения и клиентской базы. Этот проактивный настрой отражает коллективное мышление всей отраслевой цепочки:

вместо пассивного ожидания материализации объёмов на нижнем звене, лучше активно определить сценарии применения. Ведь расширение мощностей по катодным и анодным материалам уже неизбежно (значительный ввод катодных и анодных мощностей ожидается в III квартале). Если способность конечного потребления не расширится синхронно, дисбаланс спроса и предложения распространится со среднего звена на всю цепочку. В перспективе июня заказы на натрий-ионные ячейки сохраняют потенциал роста, ожидается, что производство увеличится на 20% м/м и на 162% год к году, поддерживая мощный темп расширения.

Резюме

Рассматривая всю отраслевую цепочку натрий-ионных аккумуляторов в мае, производство по всем четырём сегментам — катоды, аноды, электролит и ячейки — выросло как в годовом, так и в месячном исчислении,

подтверждая, что индустриализация натрий-ионных батарей перешла в фазу реального наращивания объёмов. Однако темпы операций были неравномерны, демонстрируя градиент уверенности: «напряжённость в переднем звене, колебания в среднем и первопроходчество в заднем»:

Переднее звено (катоды/аноды): мощности оставались напряжёнными, ведущие игроки находились в условиях дефицита предложения; усиливалось повышательное давление на стоимость сырья, и ожидания ввода новых мощностей в III квартале являются ясными. Для анодов из твёрдого углерода уже проявился эффект перелива: производители прибегают к процессингу на давальческом сырье для восполнения пробелов в поставках, что отражает жёсткость предложения в переднем звене.

Среднее звено (электролит): производство быстро росло, но уверенность в расширении мощностей оставалась недостаточной. Основное узкое место заключалось не в распределении мощностей, а в ограничениях поставок ключевого сырья, такого как NaPF6.

Колебания в расширении мощностей по электролиту могут стать потенциальным узким местом для масштабирования всей отраслевой цепочки: если исходное сырьё не сможет преодолеть барьеры массового производства, электролит рискует превратиться в невидимый потолок, ограничивающий масштабные отгрузки натрий-ионных ячеек.

Заднее звено (ячейки): рост производства опережал остальную цепочку поставок, однако сценарии применения всё ещё находились на стадии поиска. Двухколёсный транспорт и «засчётчиковые» (BTM) рынки накопления энергии были недостаточны, чтобы поглотить готовящиеся к вводу мощности передних звеньев. Именно широта и глубина сценариев применения на нижнем звене определят, сможет ли отраслевая цепочка натрий-ионных батарей достичь подлинного резонанса объёмов и цен во втором полугодии.В перспективе июня и III квартала, по мере последовательного выхода на проектные мощности катодов и анодов из твёрдого углерода, ускорения вывода на рынок новых сценариев применения ячеек и продолжающегося притока спроса на бытовые накопители из-за пределов Китая, ожидается, что отраслевая цепочка натрий-ионных аккумуляторов перейдёт от роста, ведомого передними звеньями, к синергии всей цепочки. Сможет ли сегмент электролитов воспользоваться этим импульсом, чтобы прорвать ограничения по поставкам сырья, и смогут ли ячейки открыть сценарии сетевого масштаба, — вот ключевые окна наблюдения, которые определят траекторию развития отрасли во втором полугодии.

![[Ву Кай из CATL: массовое производство натрий-ионных аккумуляторов в этом году, литий-воздушные — следующие]](https://imgqn.smm.cn/usercenter/MaxcL20251217171730.jpg)

![[Натриевые аккумуляторы: проект натриевых аккумуляторов Fujian Nate Energy прошёл экологическую экспертизу]](https://imgqn.smm.cn/usercenter/tKgKv20251217171725.png)