Недавно опубликованные Китайской ассоциацией автопроизводителей (CAAM) ежемесячные данные о производстве и продажах автомобилей на топливных элементах выявили примечательную тенденцию. В конце 2025 года рынок пережил значительный всплеск: производство и продажи достигли исторических максимумов. Однако после наступления 2026 года показатели быстро откатились назад, практически нивелировав предыдущий рост. Эта закономерность — «всплеск в конце года, спад в начале» — не случайна, а является типичным отражением взаимодействия политических циклов и промышленной трансформации.

I. Сигналы данных: всплеск в конце года, спад в начале

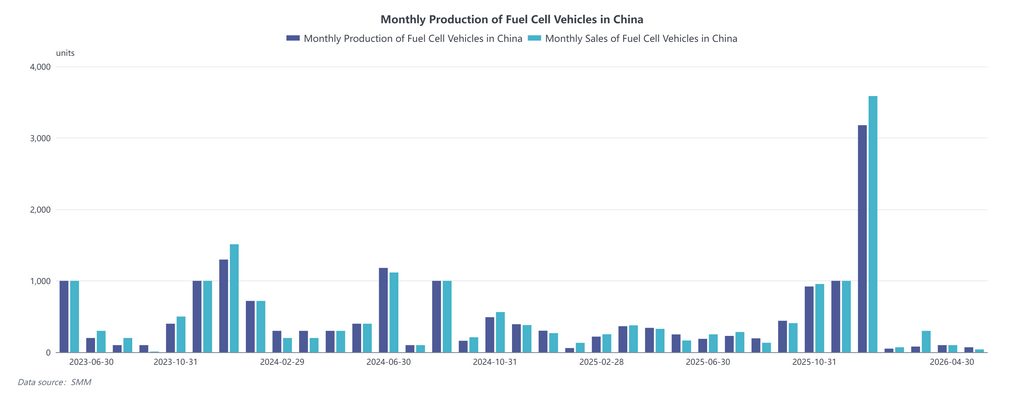

Судя по графику тенденций, на протяжении большей части периода с 2023 по 2025 год ежемесячное производство и продажи автомобилей на топливных элементах колебались ниже отметки в 1 000 единиц, лишь изредка демонстрируя небольшие пики. Однако в последние два месяца 2025 года кривая резко пошла вверх — только в декабре производство превысило 3 200 единиц, а продажи — 3 500 единиц, установив новый исторический рекорд.

Проблема в том, что этот «исторический максимум» оказался недолговечным. С января по апрель 2026 года производство и продажи упали ниже 100 единиц в месяц, а рыночный импульс быстро угас. Этот «политически обусловленный» пульсирующий характер в очередной раз подчёркивает чувствительность отрасли к политическим циклам.

II. Анализ причин: концентрированные поставки перед закрытием окна субсидий

Всплеск продаж в конце 2025 года в значительной степени обусловлен завершением задач демонстрационных городских кластеров и централизованным расчётом субсидий. Поскольку 14-й пятилетний план и первая группа демонстрационных городских кластеров автомобилей на топливных элементах вступили в завершающую фазу, все участники должны были завершить поставку транспортных средств, регистрацию и ввод в эксплуатацию до наступления контрольных сроков для получения субсидий в полном объёме. Этот эффект «аврального подключения» искусственно завысил ежемесячные показатели.

Однако «постановка на учёт» этих транспортных средств не равнозначна подлинной коммерческой эксплуатации. В определённой степени это была концентрированная работа по выполнению условий субсидирования, которая по-прежнему в некоторой мере оторвана от реального рыночного спроса.

III. Переход политики: 15-й пятилетний план переходит к операционно-ориентированному подходу

Низкие показатели в начале 2026 года можно интерпретировать как феномен «политической паузы» в переходный период — прежняя модель субсидирования покупок постепенно сворачивается, тогда как новый механизм ещё не вступил в полную силу. Это также свидетельствует о том, что водородная энергетика пока не преодолела фундаментальную зависимость от государственной поддержки.

Если говорить о перспективах 15-го пятилетнего плана, направленность политики претерпевает явный сдвиг: акцент делается уже не только на количестве продвигаемых транспортных средств, но и на производстве зелёного водорода, его хранении, транспортировке, заправке и экономической жизнеспособности всей цепочки создания стоимости. Модель субсидирования также трансформируется от принципа «купил автомобиль — получил деньги» к принципу «используешь водород — получаешь субсидию», то есть стимулирование будет основываться на фактическом эксплуатационном пробеге и объёме использования зелёного водорода.

Это означает, что логика рыночной конкуренции в будущем сместится от «кто сможет получить квоты» к «кто сможет обеспечить работоспособность модели затрат».

IV. Прогноз: от «политически обусловленного роста» к «эндогенному развитию»

Всплеск в конце 2025 года и спад в начале 2026 года — это не просто рыночные колебания, а микрокосм перехода отрасли от фазы государственной поддержки к фазе рыночной трансформации. Ключевой вопрос для отрасли на ближайшие годы заключается в том, удастся ли действительно снизить совокупную стоимость жизненного цикла, расширить сценарии применения и улучшить инфраструктуру — именно это в конечном счёте определит, кто останется на рынке.