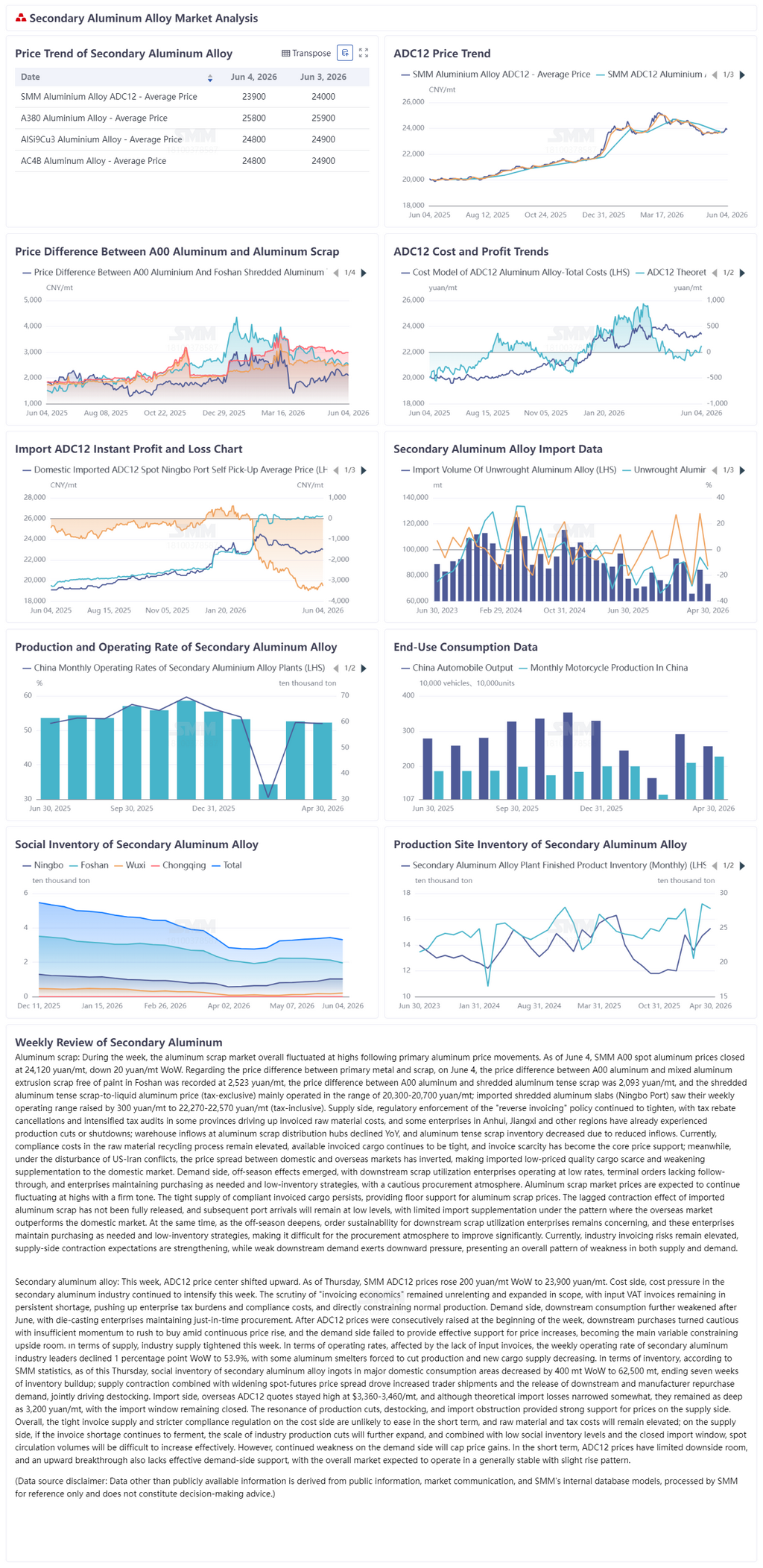

Алюминиевый лом: На этой неделе рынок алюминиевого лома в целом колебался на высоких уровнях, следуя за колебаниями цен на первичный алюминий. По состоянию на 4 июня спотовая цена SMM на алюминий A00 закрылась на уровне 24 120 юаней/т, снизившись на 20 юаней/т за неделю. Что касается разницы в ценах между первичным металлом и ломом, разница между алюминием A00 и смешанным ломом алюминиевого экструзионного профиля без покраски в Фошане составила 2 523 юаня/т на 4 июня, а разница между алюминием A00 и измельчённым алюминиевым ломом tense составила 2 093 юаня/т. Основной операционный диапазон цен на жидкий алюминий из измельчённого алюминиевого лома tense (без НДС) составлял 20 300–20 700 юаней/т. Операционный диапазон для импортного измельчённого алюминиевого лома (порт Нинбо) был повышен на 300 юаней/т на этой неделе до 22 270–22 570 юаней/т (с НДС). На стороне предложения регуляторное применение политики «обратного выставления счетов» продолжало ужесточаться. Отмена налоговых вычетов и усиление налоговых проверок в ряде провинций привели к росту затрат на сырьё с оформленными счетами-фактурами, а некоторые предприятия в Аньхое, Цзянси и других регионах уже сократили или приостановили производство. Поступления на склады в распределительных центрах алюминиевого лома снизились в годовом исчислении, а запасы алюминиевого лома tense сократились из-за уменьшения поступлений. В настоящее время затраты на соблюдение требований в сегменте переработки вторичного сырья остаются повышенными, доступное предложение с оформленными счетами-фактурами остаётся ограниченным, а дефицит счетов-фактур стал основным фактором поддержки цен. Между тем, на фоне нарушений, вызванных американо-иранским конфликтом, ценовой спред между внутренним и зарубежным рынками инвертировался, что сделало импортное недорогое качественное сырьё дефицитным и ослабило пополнение внутреннего рынка. На стороне спроса проявились эффекты межсезонья: предприятия по переработке лома работали с низкой загрузкой, наблюдалась вялая активность конечных заказчиков, а предприятия придерживались стратегии закупок по мере необходимости с минимальными запасами, создавая осторожную атмосферу закупок. Ожидается, что цены на рынке алюминиевого лома продолжат колебаться на высоких уровнях и будут хорошо удерживаться. Сохраняющийся дефицит соответствующего предложения с оформленными счетами-фактурами обеспечивает нижнюю границу цен на алюминиевый лом. Запаздывающий эффект сокращения импорта алюминиевого лома ещё не полностью реализовался, при этом последующие поступления в порты останутся на низком уровне, а импортное пополнение остаётся ограниченным, поскольку зарубежный рынок превосходит внутренний. В то же время, по мере углубления межсезонья, вызывает обеспокоенность устойчивость заказов для предприятий по переработке лома. Предприятия по утилизации лома придерживаются стратегии закупок по мере необходимости при низких запасах, и атмосфера закупок вряд ли существенно улучшится. В настоящее время риски, связанные с выставлением счетов-фактур в отрасли, остаются повышенными, ожидания сокращения предложения усиливаются, тогда как слабый спрос со стороны потребителей оказывает понижательное давление, формируя общую картину слабости как предложения, так и спроса.

Вторичные алюминиевые сплавы: на этой неделе ценовой центр ADC12 сместился вверх. По состоянию на четверг цена SMM на ADC12 выросла на 200 юаней/т за неделю до 23 900 юаней/т. Со стороны затрат давление на себестоимость во вторичной алюминиевой отрасли продолжало усиливаться на этой неделе. Контроль за «налоговым соответствием на основе счетов-фактур» оставался строгим и расширялся по охвату: входящие счета-фактуры по НДС по-прежнему в дефиците, что увеличивает налоговую нагрузку и затраты на соответствие требованиям для предприятий, напрямую ограничивая нормальное производство. Со стороны спроса потребление в нижнем сегменте ещё больше ослабло после июня, предприятия литья под давлением придерживаются закупок «точно в срок». После последовательного повышения цен на ADC12 в начале недели покупатели стали осторожнее в закупках, не имея стимулов для ажиотажных покупок на фоне непрерывного роста цен. Сторона спроса не смогла обеспечить эффективную поддержку для повышения цен, став основной переменной, ограничивающей потенциал роста. Что касается предложения, на этой неделе в отрасли наблюдалась тенденция к сужению. По загрузке мощностей: под влиянием дефицита входящих счетов-фактур по НДС еженедельная загрузка мощностей ведущих предприятий вторичной алюминиевой отрасли снизилась на 1 п.п. за неделю до 53,9%, часть алюминиевых заводов была вынуждена сократить производство, приток нового сырья уменьшился. По запасам: согласно данным SMM, по состоянию на четверг социальные запасы слитков вторичных алюминиевых сплавов в основных регионах потребления Китая сократились на 400 т за неделю до 62 500 т, прервав семинедельный цикл накопления запасов; сокращение предложения в сочетании с увеличением отгрузок трейдерами на фоне расширения спреда между спотовыми и фьючерсными ценами, а также реализация спроса на обратный выкуп со стороны потребителей и производителей совместно способствовали разгрузке запасов. По импорту: котировки ADC12 за пределами Китая оставались на высоком уровне $3 360–3 460/т, и хотя теоретический убыток от импорта сократился, он по-прежнему составлял около 3 200 юаней/т, импортное окно остаётся закрытым. Резонанс сокращения производства, снижения запасов и ограничения импорта обеспечил сильную поддержку ценам со стороны предложения. В целом, дефицит счетов-фактур и всё более строгий контроль за соблюдением налогового законодательства на стороне затрат вряд ли ослабнут в краткосрочной перспективе, при этом расходы на сырьё и налоги, как ожидается, останутся высокими; со стороны предложения, если дефицит счетов-фактур продолжит усугубляться, масштаб сокращения производства в отрасли будет расширяться, а в сочетании с низким уровнем общественных запасов и закрытым окном импорта объём обращения наличного товара будет сложно эффективно увеличить. Однако сохраняющаяся слабость на стороне спроса будет сдерживать рост цен. В краткосрочной перспективе цены на ADC12 имеют ограниченный потенциал снижения, а для прорыва вверх также отсутствует эффективная поддержка со стороны спроса. Ожидается, что цены будут двигаться в целом стабильно с незначительным повышением.

![Зарубежный рынок алюминиевых чушек демонстрирует расхождение: Рынок США сильный, в то время как Япония и Таиланд слабые [Анализ SMM]](https://imgqn.smm.cn/usercenter/kVTpA20251217171654.jpg)