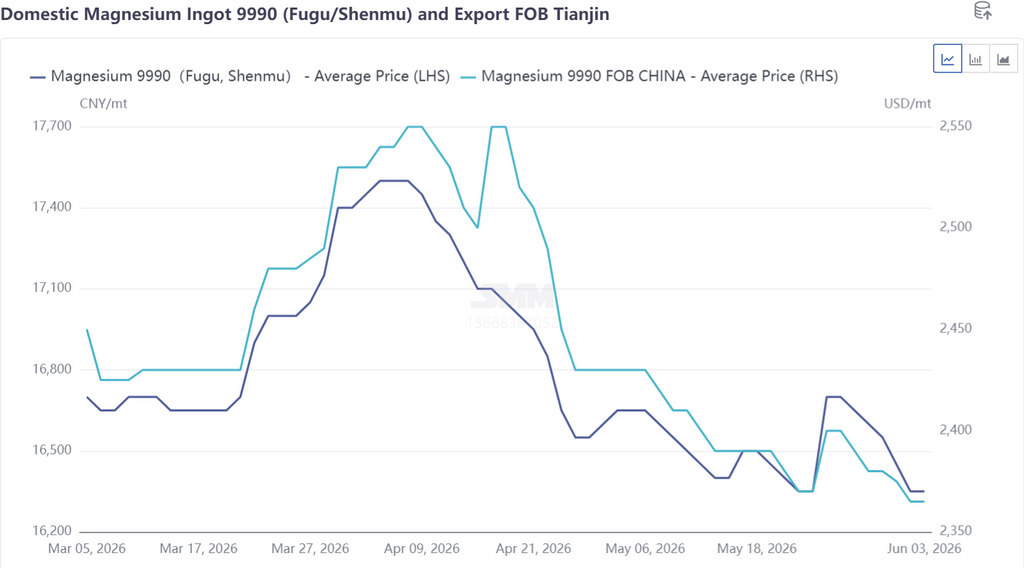

В мае 2026 года цены на магний двигались в боковом диапазоне 16 300–16 700 юаней/т, среднемесячная цена составила 16 516 юаней/т, снизившись на 3,21% по сравнению с предыдущим месяцем. Амплитуда ценовых колебаний в мае продолжила сужаться, рынок оказался в тупике между ростом и падением, а тренд определялся двумя ключевыми факторами: фундаментальным балансом спроса и предложения и поддержкой со стороны себестоимости. Спрос и предложение поддерживали динамическое равновесие. Благодаря улучшению производства и сбыта полукокса давление на оборотный капитал производителей первичного магния несколько ослабло, готовность продавать по низким ценам для возврата средств на сырьё снизилась, что поддержало спотовые котировки. Расхождение в структуре запасов стало заметным: в фазе роста цен ведущие заводы успешно сокращали запасы, тогда как малые и средние предприятия столкнулись с пассивным накоплением запасов; в фазе отката средние предприятия отгружали продукцию, предлагая скидки для обеспечения заказов, а крупные заводы гибко корректировали котировки в соответствии с фьючерсами — взаимное перетекание запасов поддерживало рыночный баланс спроса и предложения. Со стороны себестоимости сформировалась эффективная поддержка по мере приближения спотовых цен к линии себестоимости выплавки, что ограничило рыночный пессимизм и дополнительно сузило пространство для снижения цен на магниевые слитки, в конечном итоге сдерживая резкие падения и обусловив боковое движение на протяжении всего месяца.

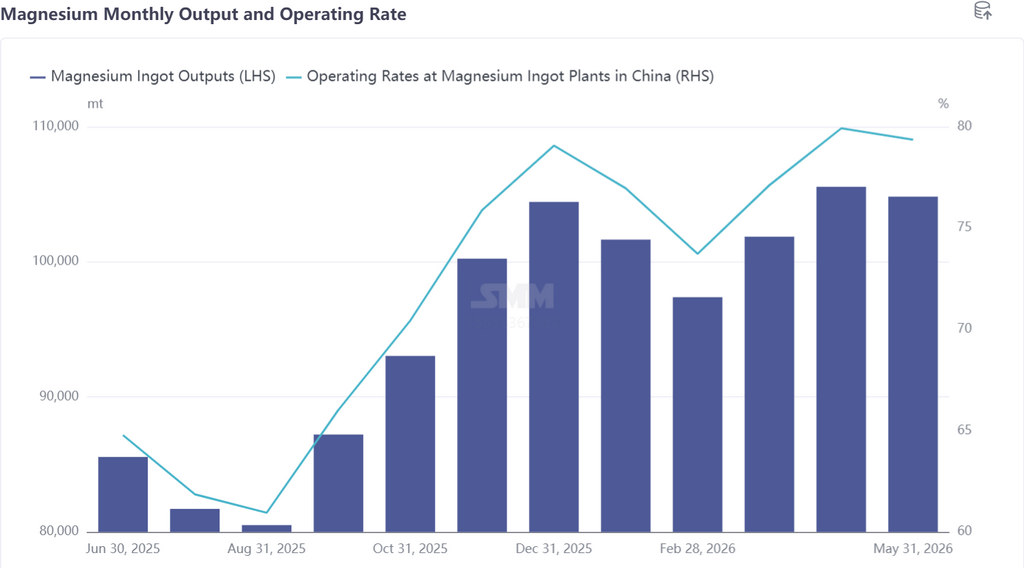

В мае 2026 года производство первичного магния снизилось на 0,69% по сравнению с предыдущим месяцем. Динамика производства по регионам в мае разошлась: плановые ремонты на ряде заводов в основных производственных районах снизили общий объём выпуска, тогда как предприятия в Синьцзяне и Аньхое нарастили производство, частично компенсировав спад. В частности, большинство производителей первичного магния поддерживали стабильный выпуск в апреле. Один завод в Шэньси остановился на ремонт в начале мая, тогда как другое предприятие в Шэньси незначительно увеличило суточный выпуск. Предприятие в Шаньси провело плановый ремонт в конце месяца, сократив выпуск примерно на 100 т, тогда как другой производитель в Шаньси незначительно нарастил производство. По одному предприятию в Хэйлунцзяне, Аньхое и Синьцзяне незначительно увеличили выпуск, тогда как ещё один завод в Синьцзяне простаивал весь месяц. В целом сокращения производства на рынке превысили прирост, и общий объём выпуска первичного магния в мае незначительно снизился.

В перспективе на июнь ожидается, что цены на магний сохранят слабое равновесие при поддержке производственных затрат. Исторически экспортный спрос в июне имеет тенденцию к снижению, что может нарушить текущий ценовой баланс и усилить понижательное давление на цены магния. Под давлением рыночной конъюнктуры ряд заводов планирует провести ремонтные работы в конце июня; тем не менее новые мощности продолжают вводиться в эксплуатацию, и с учётом возобновления производства на предприятиях, находившихся на ремонте в мае, выпуск магниевых слитков в июне, как ожидается, останется практически на уровне предыдущего месяца.

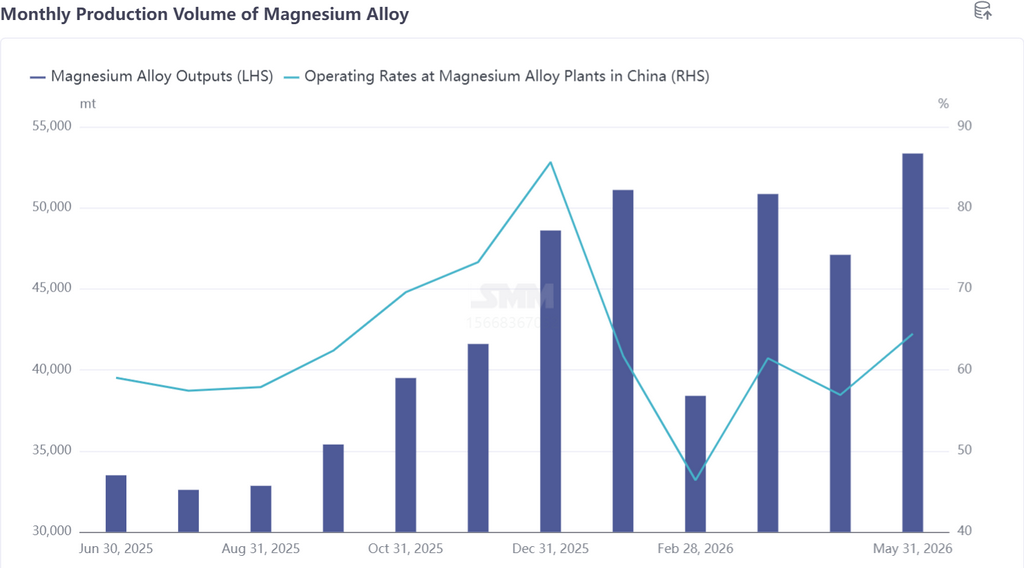

В мае 2026 года производство магниевых сплавов в Китае выросло на 13,27% по сравнению с предыдущим месяцем, поскольку в течение месяца несколько производителей магниевых сплавов последовательно наращивали производство, что обеспечило быстрый рост выпуска. По регионам производства лидерами по приросту стали провинции Аньхой, Шэньси и Шаньси, при этом один из производителей первичного магния в Шэньси успешно ввёл в эксплуатацию новую линию по производству магниевых сплавов. Что касается перспектив на июнь, заказы на автомобильные магниевые сплавы стабильно растут, тогда как заказы на двухколёсный транспорт остаются вялыми. В целом спрос со стороны потребителей устойчиво повышается, что поддерживает дальнейший рост производства магниевых сплавов.

В июне ситуация сильного предложения и слабого спроса на рынке магния вряд ли улучшится. В первой декаде цены на магний временно продолжали колебательно-стагнационную динамику мая. Под давлением ослабления внешней торговли ценовой минимум постепенно смещался вниз, и рынок в целом вошёл в фазу колебательного снижения. В конце июня цены на магний продолжили падение, неуклонно сжимая маржу прибыли плавильных предприятий. Производственная прибыль в отрасли постепенно приблизилась к точке безубыточности, а давление на производство и операционную деятельность большинства плавильных заводов значительно возросло. На этом фоне ожидания

проведения ремонтных работ продолжали нарастать, и планы по остановке производства для минимизации рисков и сокращению выпуска для поддержки цен, вероятно, будут реализованы в концентрированном порядке. Со стороны предложения растущие ожидания сокращения поставок способны эффективно ослабить текущее рыночное давление избыточного предложения при слабом спросе, формируя поэтапную поддержку дна для устойчиво снижающихся цен на магний и ограничивая пространство для дальнейшего падения. В долгосрочной перспективе продолжающиеся НИОКР и коммерциализация различных магниевых сплавов раскрывают потенциал спроса со стороны потребителей. Отрасль вступит в фазу одновременного расширения предложения и спроса, и нынешняя ситуация избыточного предложения может быть преодолена в будущем.

![[Анализ SMM] Влияние стоимости угля на цены на магний: сокращение региональных различий в себестоимости](https://imgqn.smm.cn/usercenter/XUnxM20251217171723.jpeg)