Market reports suggest that the lead operator at Indonesia Weda Bay Industrial Park (IWIP) — one of the country's two flagship nickel-processing complexes — has asked selected Nickel Pig Iron (NPI) producers inside the park to cut output in June to free up electricity for ramping aluminum smelters. SMM believes the significance of this development lies not in the short-term supply disruption itself, but in the structural signal it sends: as IWIP's aluminum capacity comes online, and given that aluminum generates roughly an order of magnitude more profit per megawatt-hour than NPI, the park's electricity is being reallocated away from nickel-chain expansion and toward aluminum during a defined transition window.

For several years, the market's understanding of Indonesian NPI supply has rested on the assumption of "large capacity, high elasticity, quick to restart once prices and margins recover." But as Indonesia's nickel industry enters a phase of overlapping resource constraints — ore quotas, sulfur availability, power, aluminum projects, and intermediate product flows — NPI supply elasticity is no longer determined by price and margin alone. Power allocation within industrial parks, ore distribution, and strategic project priorities now need to be factored in.

How IWIP's power demand is evolving

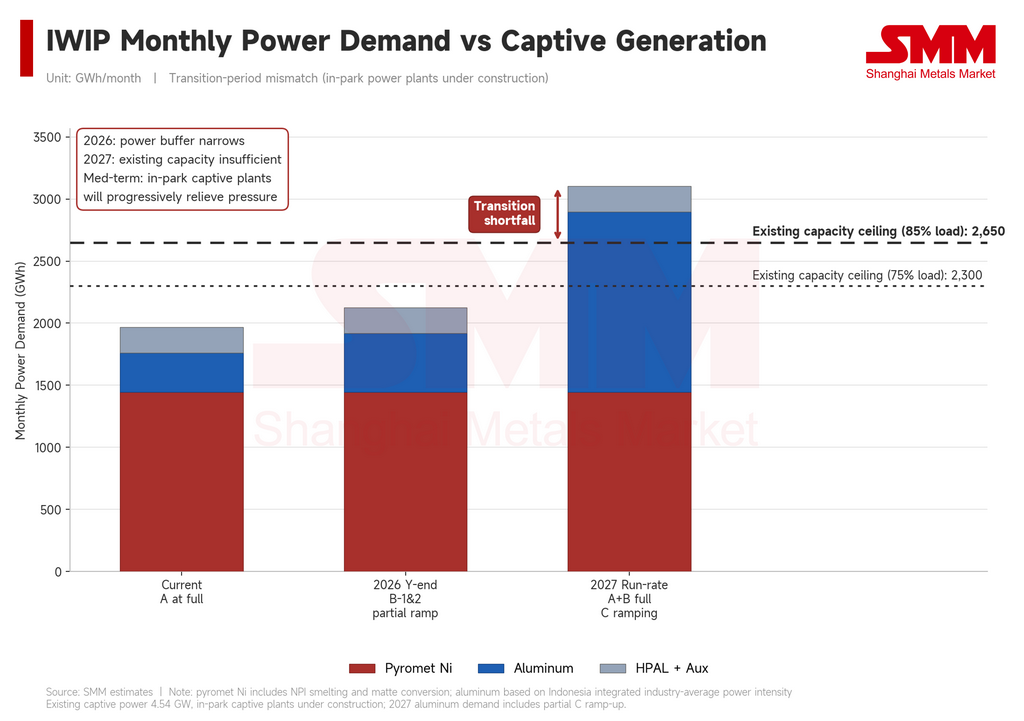

IWIP is not in absolute power shortage, but its safety margin is being progressively compressed by the aluminum ramp-up. SMM's full-year modeling of the park's major load centers points to the following picture.

Aluminum. According to SMM, Aluminum Project A inside IWIP is currently running near full capacity. Based on its operating tonnage and industry-average power consumption per ton, monthly electricity use is in the order of 300 GWh. Aluminum Project B's Phase 1 (160,000 tonnes nameplate) is expected to be energized late in Q2; given the typical ramp curve, effective capacity this year will be around 40–50% of nameplate, implying roughly 1,000 GWh of annual consumption, or 80–90 GWh per month. Phase 2 (170,000 tonnes) is scheduled for Q3 commissioning and should contribute another 500–700 GWh annually, or 40–60 GWh per month. By the end of 2026, the two phases together will add roughly 160 GWh per month to IWIP's aluminum-side load. Looking further out, Aluminum Project C — a million-tonne-scale facility — is planned for commissioning in late 2026 with ramp-up through 2027, which at full capacity would consume around 900 GWh per month.

Pyrometallurgical nickel. IWIP's NPI output is stable at around 40,000 mt of nickel content per month. At industry-average grade of about 11% and standard power consumption per physical tonne, NPI smelting alone draws roughly 1,350–1,460 GWh per month. Adding the conversion step for the park's nickel matte production (around 16,000 mt of nickel content per month), the pyrometallurgical nickel circuit consumes a combined 1,390–1,500 GWh per month.

HPAL and auxiliary systems. The park's power demand extends beyond the pyrometallurgical nickel and aluminum lines. IWIP's High-Pressure Acid Leach (HPAL) projects — which produce mixed hydroxide precipitate (MHP), a battery-grade nickel intermediate — are also significant consumers. Including HPAL operating lines, utilities, raw material handling, port logistics, and residential power, this category accounts for an estimated 180–235 GWh per month.

Where the crunch point sits

Public disclosures put IWIP's installed captive power capacity at around 4.54 GW. Applying a reasonable load factor and netting out station service consumption, the system can supply roughly 2,300–2,650 GWh per month to park operations.

Combining the load components above, the park's monthly power supply-demand balance evolves as follows. In the current period, with Aluminum Project A at full capacity and the pyrometallurgical nickel circuit running steadily, IWIP retains a comfortable power surplus. By late 2026, once Aluminum Project B's two phases begin contributing meaningfully, that surplus narrows sharply — under conservative load assumptions, the park approaches critical balance. By 2027, with Projects A and B fully ramped and Project C entering its ramp-up phase, total consumption exceeds the supply ceiling of current installed capacity, leaving a transitional shortfall of roughly 300–700 GWh per month.

This gap is fundamentally a timing mismatch. The major aluminum projects inside IWIP each have dedicated captive power plants in their development plans, but power plant construction lead times exceed those of the smelters themselves. The result is a window during which "smelters arrive first, power plants follow" — and it is this mismatch that lies behind the current NPI curtailment reports.

Why aluminum wins the dispatch order

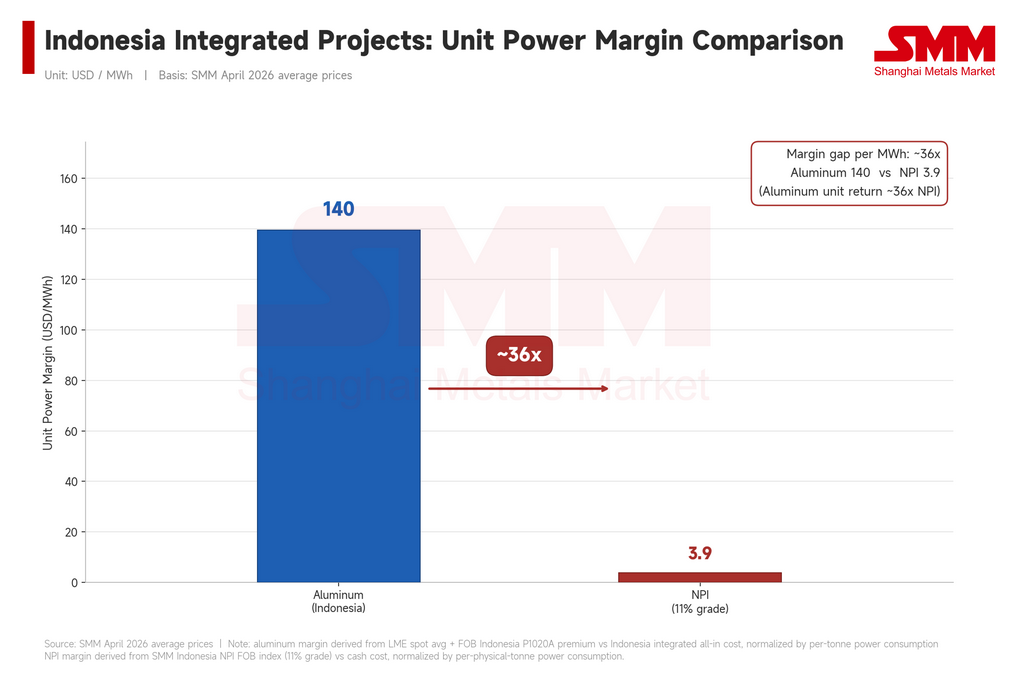

If the rumored June NPI cuts materialize, SMM views the development less as a short-term supply event and more as evidence that IWIP has begun rationing power between high-consumption circuits during the transitional gap. The underlying logic is a stark disparity in per-MWh returns between aluminum and nickel at current prices.

Using SMM's April 2026 average prices: aluminum margin per tonne — calculated from LME spot prices, SMM's FOB Indonesia P020A index, and integrated Indonesian project all-in costs — translates to roughly USD 139 per MWh of electricity consumed. NPI, using SMM's Indonesia NPI FOB index and cash-cost estimates, yields roughly USD 3.9 per MWh.

In other words, every kilowatt-hour directed to aluminum currently generates several dozen times more gross profit than the same kilowatt-hour directed to NPI. This is not a marginal optimization — it is an order-of-magnitude difference. From a capital-return-maximization standpoint, aluminum should systematically rank above NPI in the dispatch hierarchy when power is constrained. That logic provides clear commercial backing for the reported request from IWIP's lead operator that NPI producers curtail output.

The state of NPI profitability sharpens the point. SMM's April data show the Indonesia NPI FOB index trading only marginally above cash cost — an industry average gross margin of less than 1%. The pyrometallurgical nickel segment is already operating close to cash-cost breakeven, which means per-MWh returns are extremely sensitive to nickel price movement: a modest downward move could push unit-electricity margins on parts of the fleet into negative territory. Under those conditions, there is even less reason for the park to allocate scarce power to a metal whose marginal return is approaching zero.

Implications for the NPI market

Taking IWIP's roughly 40,000 mt of monthly nickel content as a baseline, a 5–15% cut translates to 2,000–6,000 mt of nickel content per month. On its own, this volume is unlikely to flip the global nickel market out of surplus, but it could provide direct support for NPI imports into China, mill purchasing sentiment, and premiums for high-grade NPI. With limited incremental NPI flow back from Indonesia, some tightness in high-grade material, and scrap substitution complicated by both price and invoicing factors, any extended curtailment at IWIP could lift Chinese mill purchasing pressure for traded NPI in the near term.

For refined nickel prices, IWIP NPI cuts provide marginal support to the ferroalloy end of the chain and to market sentiment, but on their own they are not sufficient to reverse the trajectory of refined nickel. The key watch items remain: refined nickel inventory inflection, MHP production cuts, shifts in matte production flows, and the pace of any recovery in stainless steel demand.

Transitional, not permanent

It bears emphasis that IWIP's current power constraint is a transitional mismatch, not a long-term ceiling. The supply side of the park's power system is itself expanding rapidly.

Each major aluminum project inside IWIP has a captive power plant in its development plan; construction lead times have simply pushed those plants behind the smelters they are meant to serve. As these captive plants come online — expected progressively through 2027–2028 — installed capacity at the park should step up, and the direct match between aluminum demand and dedicated aluminum-side power supply should weaken the current crowding-out effect on the pyrometallurgical nickel circuit.

This means market views on Indonesian NPI supply elasticity should now distinguish between time horizons. Through 2026–2027, the power mismatch may periodically compress IWIP's nickel-side flexibility, with curtailments and dispatch deprioritization providing structural support to NPI prices and high-grade premiums. From 2027–2028 onward, as captive aluminum power plants come online, the structural tightness should ease and electricity is likely to fade as a binding constraint on the pyrometallurgical nickel segment.

Even so, the transitional period has already exposed the logic that drives park-level resource allocation: when per-MWh returns diverge sharply between metals, capital tends to flow toward the higher-return product. For analysts modeling Indonesian NPI supply elasticity, this is a new variable to track.

Bottom line

The significance of the IWIP curtailment reports lies less in any single month's production figure than in what they reveal about how Indonesia's large nickel-processing parks may reallocate resources during the transitional period. With aluminum and nickel showing an order-of-magnitude gap in per-MWh profit, and with NPI margins already near cash cost, the staged rollout of aluminum projects is likely to weigh on IWIP's pyrometallurgical nickel flexibility through 2026–2027.

In the short term, NPI prices and high-grade premiums may find some support. Over the medium to long term, captive aluminum power plants coming online should ease the constraint. But the ordering of returns within these parks — and what it implies for the relative priority of nickel and aluminum — has now entered the framework for analyzing Indonesian NPI supply.

Written by Bruce Chew

Nickel & Stainless Steel Analyst, Shanghai Metals Market

Email: bruce.chew@metal.com

Tel: +601167087088

![[SMM Analysis] Philippine Inventory Continues to Accumulate, Indonesia Premium Narrows, and RKAB Flexible Policy Opens a New Stage](https://imgqn.smm.cn/usercenter/VstiG20251217171732.jpeg)

![[SMM Conference] ICM 2026: Global Ni & Co Outlook: Mine Opportunities & Challenges, Investment in Indonesia](https://imgqn.smm.cn/production/admin/votes/imagesozMBI20260610115722.jpeg)