К 2024 году объём накопленных прямых иностранных инвестиций Китая в ДРК достиг 4,27 млрд долл. США, при этом горнодобывающий сектор выступает основным двигателем экономики, обеспечив поступления в государственную казну в размере 4,36 млрд долл. США — почти 47% совокупных бюджетных доходов в 2024 году. Промышленная экосистема опирается на GECAMINES при значительном участии китайских консорциумов во главе с CMOC, Sicomines, Zijin Mining и CNMC. Эти организации наряду с крупными западными компаниями, такими как Glencore и ERG, формируют основную базу инвесторов, конкурирующих за премиальные ресурсы первого уровня в регионе.

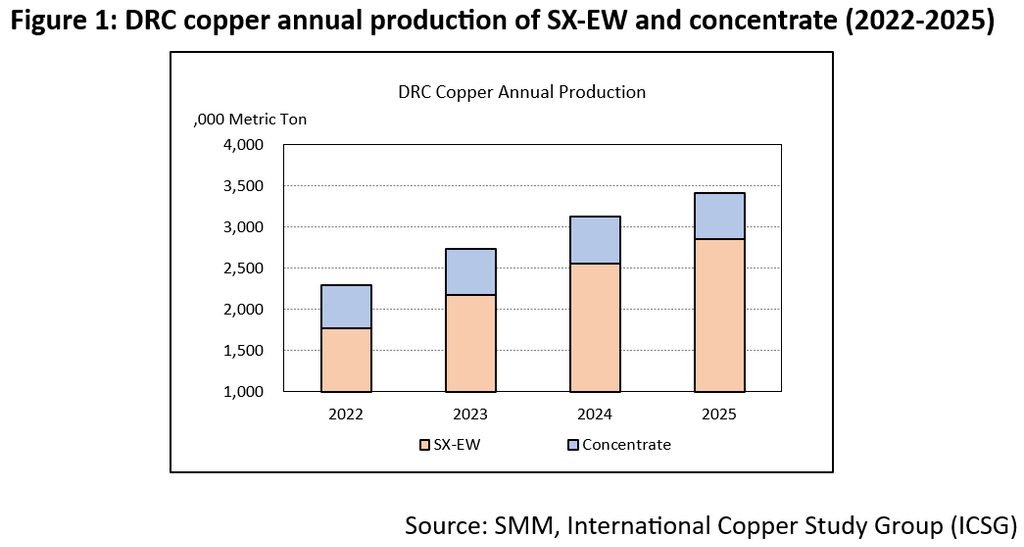

Общий объём производства меди в ДРК вырос с 2,4 млн т в 2022 году до 3,4 млн т в 2025 году, при этом доля продукции SX-EW увеличилась с 77% до 83% за тот же период. Рост производства методом выщелачивания SX-EW будет стимулировать увеличение спроса на серную кислоту, создавая напряжённость в региональных поставках по мере наращивания производителями объёмов выпуска. Объём производства SX-EW в ДРК достиг 2,8 млн т в 2025 году, однако эти мощности опираются на хрупкую логистическую базу цепочек поставок как кислоты, так и энергоносителей.

В настоящее время ДРК использует три основных источника кислоты: импорт кислоты из Замбии, импорт серы с Ближнего Востока и побочную кислоту с отечественных концентратных заводов.

Для поддержания производства меди ДРК импортировала около 2,7 млн т серы в 2023 году, причём порядка 80% поступало с Ближнего Востока. Эта зависимость усугубляется сокращением региональных поставок: ещё до введения Замбией запрета на экспорт в 2025 году поступления серной кислоты из Замбии уже снизились с 750 тыс. т в 2022 году до 480 тыс. т в 2024 году. Между тем производство кислоты на отечественных концентратных заводах стабилизировалось на уровне примерно 550 тыс. т с 2022 года. Растущий разрыв между спросом и предложением свидетельствует о том, что продолжающийся рост объёмов SX-EW в 2025–2026 годах обеспечивался за счёт увеличения потребления кислоты, что ещё больше нагружает хрупкий маршрут поставок серы с Ближнего Востока. Запуск кислотного производства на Kamoa-Kakula в I квартале 2026 года объёмом 118 тыс. т обеспечивает региональный буфер, частично компенсируя дефицит. По результатам нашего визита, текущие портовые запасы серы оцениваются примерно в 200 тыс. т, что обеспечивает критически важный краткосрочный буфер, способный поддержать операции в случае немедленных перебоев в поставках.

Обследование на местах также показывает, что удельное потребление серной кислоты на медеплавильных заводах ДРК варьируется от примерно 3,0 т/т меди до 6,0 т/т меди. Рост потребления кислоты обусловлен главным образом снижением содержания меди в руде и минералогическим переходом от оксидной руды к смешанной и сульфидной. Это вынуждает предприятия SX-EW модернизировать технологии для преодоления связанных с рудой проблем.

Дефицит электроэнергии стал основным ограничивающим фактором стабильной работы медеплавильных заводов в ДРК. Несмотря на установленную мощность около 2 800 МВт в 2025 году, фактическая надёжность электросети ДРК остаётся хрупкой, покрывая лишь 40% потребностей горнодобывающего района Катанга.

Переход на дизельное топливо оказывается финансово неустойчивым. Ряд агрессивных фискальных мер привёл к росту специального акциза на дизельное топливо с 0,65 долл./л в 2025 году до 1,48 долл./л к марту 2026 года. В сочетании с волатильностью мировых цен полная стоимость с учётом налогов выросла до 3,38 долл./л. В результате стоимость электроэнергии, вырабатываемой на дизельных генераторах, удвоилась и превысила 0,8 долл./кВт·ч с конца 2025 года. Это создало растущий разрыв: крупные компании первого эшелона, располагающие возобновляемыми источниками энергии, сохраняют конкурентное преимущество, тогда как мелкие операторы, зависящие от дорогостоящей дизельной генерации, сталкиваются с обвалом маржи. Поскольку дизельное топливо обеспечивает всю цепочку создания стоимости — от полностью дизельного парка мобильной техники в карьерах до мощных дизельных генераторов для плавки и рафинирования — любое повышение стоимости топлива оказывает кумулятивное воздействие на маржу.

Кроме того, будучи страной, не имеющей выхода к морю, ДРК сталкивается с серьёзными инфраструктурными ограничениями. Из 58 000 км национальных дорог лишь 23% находятся в надлежащем состоянии. Неразвитая инфраструктура в сочетании с перегруженностью порта Дар-эс-Салам и других ключевых портов привела к увеличению транзитного времени для 2 млн тонн ежегодного экспорта металлов с 12 до более чем 25 дней. Железнодорожная сеть протяжённостью 5 000 км остаётся в значительной степени в аварийном состоянии из-за несогласованности стандартов и однопутной конструкции. Стоимость грузоперевозок выросла более чем на 10% по сравнению с уровнем 2025 года, главным образом из-за роста цен на дизельное топливо. В сочетании с удвоением транспортного цикла эти узкие места напрямую создают нагрузку на ликвидность, удлиняя циклы оборотного капитала как для поставок сырья, так и для экспорта минеральной продукции.

Операционные затраты на некоторых медеплавильных заводах выросли примерно на 3 000 долл./т по сравнению с уровнем 2024 года. Этот рост затрат обусловлен прежде всего двумя факторами: увеличением расходов на кислоту и ростом стоимости энергоносителей. Этот сдвиг меняет глобальную кривую затрат, перемещая некоторых производителей ДРК из категории низкозатратных в категорию высокозатратных. Теперь очевиден «порог выживаемости». Компании, располагающие собственными источниками возобновляемой энергии и сернокислотными заводами, всё ещё способны покрывать эти расходы. Однако автономные предприятия SX-EW, испытывающие сжатие маржи, приближаются к нулевой или отрицательной рентабельности и могут досрочно приступить к остановке на ремонт в ближайший месяц.

SMM ожидает, что скачок цен на серу и дизельное топливо будет кратковременным, и цены нормализуются по завершении конфликта в Иране. Тем не менее шахты сталкиваются с долгосрочной проблемой: по мере углубления горных работ минералогическая трансформация становится неизбежной отраслевой реальностью. В перспективе расширение концентратных заводов в ДРК увеличит местное предложение серной кислоты, что постепенно снизит цены на неё. Кроме того, ожидается снижение стоимости электроэнергии по мере ввода в эксплуатацию гидроэлектростанций, солнечных электростанций и систем накопления энергии, что наконец решит проблему дефицита электроэнергии в Медном поясе. Кислотосберегающие технологии — это уже не выбор, а необходимость. По мере снижения содержания руды и изменения минерального состава предприятия, неспособные сократить удельный расход кислоты, станут экономически нежизнеспособными вне зависимости от цены на медь.

Дизельные генераторы остаются единственным практичным решением для неотложных нужд благодаря быстроте установки, хотя именно они являются основным фактором текущего кризиса затрат. Поскольку многие проекты в области возобновляемой энергетики, как ожидается, будут введены в эксплуатацию после 2027 года, некоторые медеплавильные предприятия в ДРК смогут в будущем снизить зависимость от дизельной генерации. Для решения проблемы зависимости от дорогостоящих импортных расходных материалов региону необходимо модернизировать железнодорожную и автодорожную инфраструктуру, чтобы сократить затратный логистический цикл.

Контактные данные: Чунди Фэн

Телефон: 447410506839

Электронная почта: chundi.feng@smm.cn

![Опасения по поводу предложения усиливают перебои, цены на медь колеблются с повышением в течение дня [Комментарий SMM BC по меди]](https://imgqn.smm.cn/usercenter/kvwSZ20251217171710.jpg)

![Что стало причиной недавнего резкого роста цен на медь и на какие индикаторы следует обращать внимание при торговле в будущем [Анализ SMM]](https://imgqn.smm.cn/usercenter/HfIIS20251217171709.jpg)