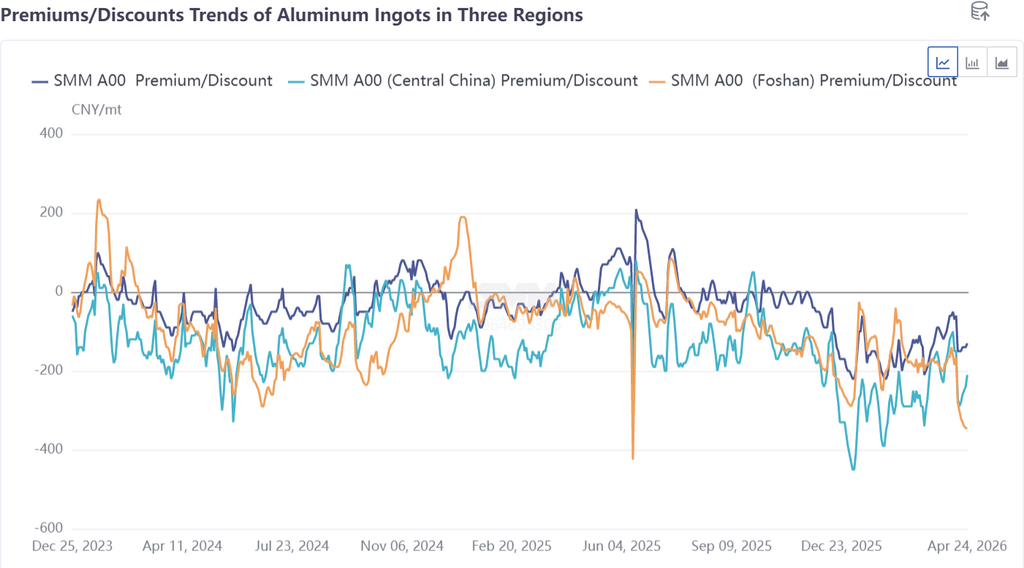

По мере усиления расхождения региональных запасов спотовый ценовой спред между Южным и Восточным Китаем продолжал расширяться, и ценовые условия для межрегиональных грузопотоков в целом сформировались. По состоянию на 24 апреля основные цены на рынке Южного Китая — SMM A00 алюминий (Фошань) — торговались с дисконтом 345 юаней/т к контракту 2605, тогда как основные цены на рынке Восточного Китая — SMM A00 алюминий — торговались с дисконтом 130 юаней/т к контракту 2605. Ценовой спред между двумя регионами превысил 200 юаней/т, покрывая расходы на морскую доставку, короткие перевозки и логистику, что официально открыло окно перемещения грузов между Гуандуном и Шанхаем.

На этой неделе конечные потребители на рынке алюминия Восточного Китая в основном придерживались закупок «точно в срок». В преддверии праздника Первого мая участники нижнего звена и трейдеры заблаговременно пополняли запасы, что повысило торговую активность на рынке. После резкого падения цен на алюминий с максимумов и последующего отскока готовность нижнего звена к закупкам на снижении была умеренной, что способствовало восстановлению вывоза со складов в недельном выражении. Спотовый рынок демонстрировал характеристики «поддержки базовым спросом, оживления накопления запасов и сужения дисконтов». Что касается рынка Южного Китая, настроения в спотовой торговле на этой неделе оставались крайне слабыми. По мере продолжения влияния сокращения налоговых счетов-фактур на рынке усиливалось стремление к избеганию рисков. Даже исполнение долгосрочных контрактов испытывало определённые колебания. Трейдеры лишь поддерживали закупки «точно в срок», а энтузиазм нижнего звена в отношении снижающихся цен на алюминий был столь же ограничен. Свободная структура рыночного обращения оставалась неизменной, и ситуация с глубокими дисконтами пока не демонстрировала признаков восстановления.

С точки зрения направления грузопотоков, некоторые производители верхнего звена на юго-западе Китая уже первыми скорректировали свои стратегии отгрузки, сократив поставки в район Фошаня и перенаправив грузы на более дорогой рынок Восточного Китая. Тем не менее свободная структура обращения на рынке Южного Китая оставалась неизменной, влияние сокращения налоговых счетов-фактур продолжало нарастать, стремление трейдеров к избеганию рисков было сильным, исполнение долгосрочных контрактов колебалось, а готовность нижнего звена к закупкам была слабой, что затрудняло восстановление дисконтов в краткосрочной перспективе. В то же время на рынке Восточного Китая наблюдался стабильный жёсткий спрос конечных потребителей, началось предпраздничное накопление запасов, торговая активность повысилась, спотовые дисконты немного сузились, а привлекательность для внешних источников грузов возросла.

По мнению SMM, расширение ценового спреда между Гуандуном и Шанхаем является прямым отражением регионального дисбаланса спроса и предложения. Межрегиональные перемещения постепенно ослабят давление запасов в Южном Китае и расширят ассортимент доступных грузов в Восточном Китае, однако в краткосрочной перспективе изменить ситуацию с высокими запасами в обоих регионах будет сложно. В частности, давление запасов и ожидания их накопления в Восточном Китае после праздников остаются значительными. В дальнейшем следует уделять пристальное внимание устойчивости ценового спреда, логистической эффективности и интенсивности корректировок отгрузок со стороны производителей. Если спред останется высоким, масштаб грузопотоков из Южного Китая в Восточный Китай может ещё больше расшириться.

![Давление запасов алюминиевых слитков в Китае вряд ли ослабнет в преддверии праздника Первого мая [Анализ SMM]](https://imgqn.smm.cn/production/admin/votes/imagesqsDLb20240416161800.jpeg)