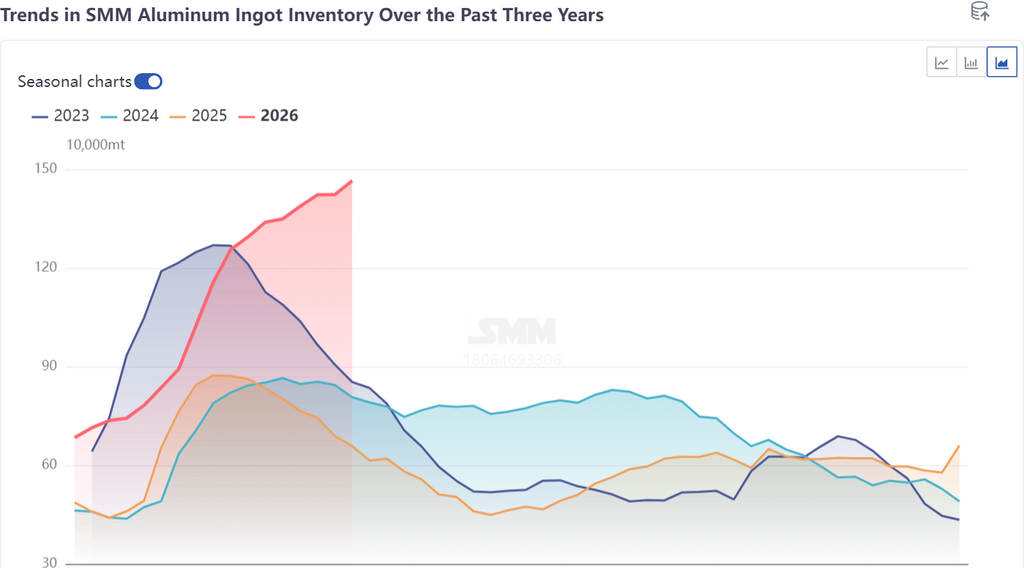

В конце апреля 2026 года спотовый рынок алюминия Китая демонстрировал ключевые характеристики: «высокие запасы, нарастающий приток грузов, региональная дифференциация и расширение ценовых спредов». За неделю до праздника Дня труда, под совокупным воздействием снятия запрета на погрузку, ускоренного оформления накопившихся грузов на склады, концентрированного высвобождения продукции с заводских складов и осторожного пополнения запасов потребителями, восходящий тренд запасов алюминиевых слитков в Китае было трудно переломить — они приближались к высокому уровню 1,5 млн тонн. Тем временем спотовый ценовой спред между Южным и Восточным Китаем продолжал расширяться, появилась экономическая целесообразность межрегиональных перевалок, и перестройка региональных грузопотоков стала неизбежной.

I. Социальные запасы продолжали расти, давление поступлений усиливалось во всех регионах потребления

По данным SMM, на 24 апреля (четверг) социальные запасы алюминиевых слитков в основных регионах потребления Китая составили 1,465 млн тонн, увеличившись на 42 000 тонн за неделю по сравнению с четвергом, что означало последовательные недели наращивания запасов с дальнейшим увеличением масштабов прироста. Еженедельный вывоз со складов незначительно восстановился на 14 200 тонн за неделю до 115 200 тонн, однако улучшение вывоза не компенсировало недавний прирост поступлений, и импульс к сокращению запасов был явно недостаточным.

II. Давление на запасы в последнее время демонстрировало картину «острое в Восточном Китае, колеблющееся в Центральном Китае и устойчивое в Южном Китае»

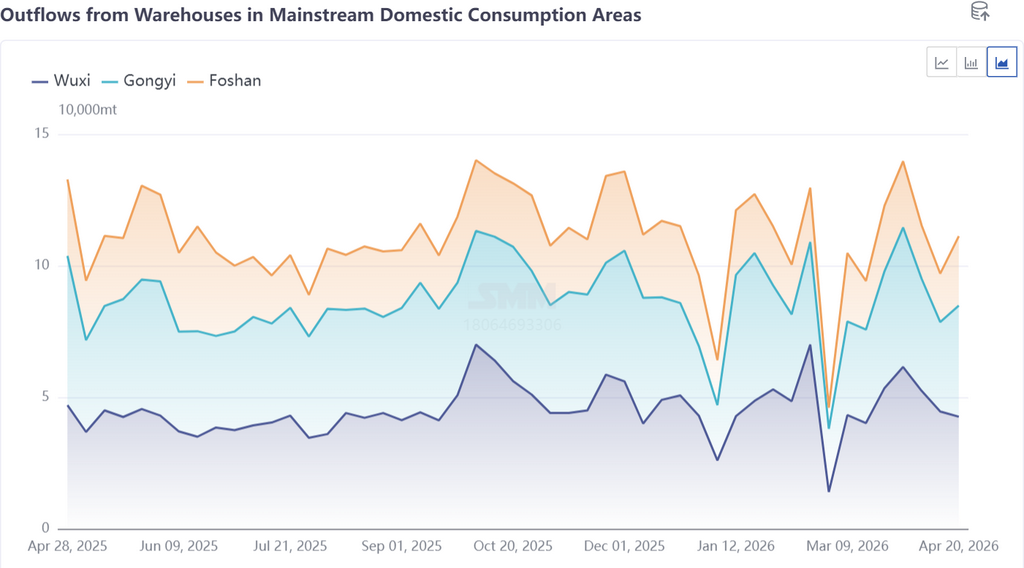

Восточный Китай (Уси): ранее из-за запрета на погрузку отгрузки с предприятий были ограничены, объёмы в пути сократились, в середине недели наблюдалось кратковременное и незначительное снижение запасов. Однако после снятия запрета ранее накопившиеся грузы хлынули на склады концентрированным потоком, при этом, по оценкам, 30 000–40 000 тонн накопленных грузов ещё ожидают размещения. С учётом ускоренного оформления этих грузов на склады перед праздником Дня труда давление входящих поступлений, как ожидается, значительно возрастёт в ближайшие одну-две недели, с выраженными ожиданиями наращивания запасов.

Центральный Китай (Гунъи): в период действия запрета на погрузку грузы с севера перенаправлялись сюда, что привело к заметному повторному наращиванию запасов на этой неделе после предшествующей точки перелома к сокращению. Давление на региональные запасы резко возросло, однако, поскольку ситуация с накопленными грузами была полностью разрешена ранее, последующее давление на запасы, как ожидается, будет относительно умеренным.

Южный Китай (Фошань): спотовый вывоз со складов оставался вялым, заводские склады на юго-западе Китая концентрированно высвобождали запасы, а в сочетании с ускоренным оформлением накопленных на площадках грузов перед Днём труда запасы продолжали расти. По мере расширения ценового спреда Гуандун — Шанхай начали открываться возможности для межрегиональных перевалок. Некоторые производители на юго-западе Китая уже сократили отгрузки в район Фошаня. Текущий объём накопленных грузов менее 10 000 тонн, как ожидается, будет полностью вывезен до праздника Дня труда, и последующее давление поступлений в Южном Китае должно постепенно ослабнуть.

III. Рыночный прогноз: давление на наращивание запасов сохранится, точка перелома ещё не наступила — внимание на три ключевые переменные

В целом, по мере приближения конца месяца и праздника Дня труда, давление поступлений в основных регионах потребления Китая, как ожидается, останется значительным. Хотя цены на алюминий незначительно восстановились после резкого снижения с максимумов в течение недели, энтузиазм потребителей в отношении закупок на просадке был умеренным, что обеспечило некоторое улучшение вывоза со складов, но этого было недостаточно для поддержания сокращения запасов в Китае. Действующие мощности по производству алюминия в Китае оставались на высоком уровне с выраженной жёсткостью предложения, тогда как спрос потребителей оставался на уровне текущих потребностей. Высокие цены на алюминий сдерживали энтузиазм к пополнению запасов, а восстановление спроса было невыразительным в период перехода от межсезонья к пиковому сезону. Расширение ценового спреда Гуандун — Шанхай стимулировало начало межрегиональных перевалок и перестройку региональных грузопотоков, однако это вряд ли изменит общую картину запасов в краткосрочной перспективе.

SMM полагает, что трендовая точка перелома для социальных запасов алюминия в Китае в настоящее время по-прежнему трудно формируема, и запасы алюминиевых слитков, как ожидается, приблизятся к высокому уровню 1,5 млн тонн в период праздника Дня труда. В дальнейшем пристального внимания заслуживают три ключевые переменные:

Стабильность загрузки потребителей в период перехода от межсезонья к пиковому сезону: показатели загрузки в таких секторах, как архитектурные профили, солнечная энергетика и автомобилестроение, определят силу восстановления спроса и масштаб улучшения вывоза со складов.

Интенсивность выпуска экспортных заказов: на фоне дефицита мирового предложения алюминия выпуск экспортных заказов на алюминиевые полуфабрикаты из Китая будет прямо или косвенно влиять на темпы сокращения внутренних запасов.

Динамика спотовых сделок и ценовых спредов: восстановление активности спотовых сделок в Южном и Восточном Китае после праздников, а также устойчивость региональных ценовых спредов определят масштабы межрегиональных перевалок и ход регионального перебалансирования запасов.

![Спред цен между Гуандуном и Шанхаем расширяется, перед праздниками появляется экономическая целесообразность межрегиональных перевалок [Анализ SMM]](https://imgqn.smm.cn/production/admin/votes/imagesqsDLb20240416161800.jpeg)