В последнее время резкое ухудшение геополитической ситуации на Ближнем Востоке глубоко нарушило глобальные торговые потоки сырьевых товаров, вызвав масштабную структурную перестройку внутреннего спроса и предложения стали в регионе. С одной стороны, Иран, одна из ключевых стран-производителей стали, оказался в тисках «двойного удушения» — внутреннего энергетического дефицита и блокированных логистических каналов, что напрямую привело к образованию вакуума предложения стальной заготовки на рынке Юго-Восточной Азии объемом более 2,3 млн тонн. С другой стороны, кризис судоходства в Красном море серьезно пережал артерии китайского экспорта стали. Китайская плоская и трубная стальная продукция, ранее стабильно поставлявшаяся в страны Персидского залива благодаря двусторонним торговым преимуществам, теперь сталкивается с тяжелыми транспортными заторами.

Данные показывают, что на фоне этого двойного дисбаланса — «разрывов поставок» и «экспортной блокады», вызванных геополитическими рисками, Китай и Индия, используя свои преимущества в мощностях и ассортименте, быстро перехватывают перенаправленные заказы на заготовку, которые ранее приходились на Иран. Карта азиатской торговли сталью меняется беспрецедентными темпами на фоне этих болезненных сдвигов.

Остановка в Персидском заливе: от «пикового выпуска» к перерезанным артериям

Сложная геополитическая обстановка на Ближнем Востоке посылает ударные волны по мировым сырьевым рынкам. Будучи важнейшим мировым центром производства и потребления стали, Ближний Восток переживает фундаментальный слом внутреннего баланса спроса и предложения из-за эскалации американо-иранского конфликта. Иран погружается в глубокое «несоответствие спроса и предложения», а его традиционные экспортные артерии серьезно заблокированы. В условиях хронических энергетических узких мест — нехватки газа зимой и нормирования электроэнергии летом, — а также относительно вялого видимого внутреннего спроса, значительная часть иранских мощностей по выпуску стальных полуфабрикатов в высокой степени зависит от морского экспорта.

Если оглянуться на период до эскалации конфликта, данные, опубликованные Иранской ассоциацией производителей стали (ISPA), подтверждают, что 2025 год, безусловно, стал «пиковым моментом» для иранского экспорта стали. Структура экспорта демонстрировала агрессивное проникновение на рынки и обеспечивала абсолютное доминирование, особенно в сегменте полуфабрикатов: с марта по декабрь 2025 года экспорт заготовки из Ирана достиг 4,58 млн тонн (+37,7% в годовом выражении), а экспорт слябов — 1,54 млн тонн (+44,6% в годовом выражении).

Однако по мере обострения конфликта эта бесперебойная «внешняя артерия» для полуфабрикатов оказалась серьезно перекрыта. Огромные объемы стальных заготовок, изначально предназначенных для зарубежных рынков, были вынужденно скоплены в портах. По сути, Иран практически за одну ночь превратился из сверхкрупного экспортера полуфабрикатов в масштабную «точку разрыва» глобальной цепочки поставок стали.

Структура выпуска: Китай сохраняет доминирование в трех ключевых категориях на Ближнем Востоке

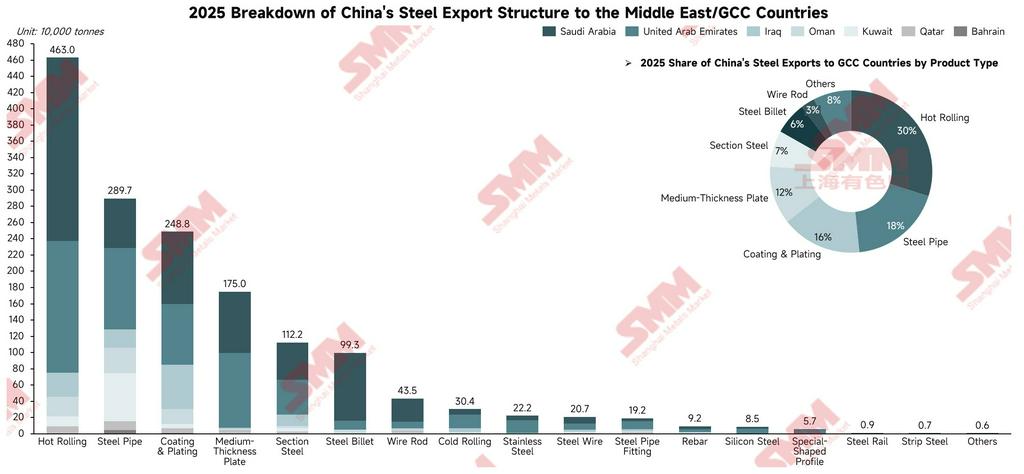

Помимо логистического дисбаланса в Иране, более широкий регион Ближнего Востока демонстрирует ярко выраженные структурные особенности спроса и предложения по продукции. Анализ категорий китайского экспорта стали на Ближний Восток дает наиболее прямое представление о реальном профиле спроса в регионе.

Как показывают данные, поставки китайской стали в ключевые страны Ближнего Востока (такие как ОАЭ, Саудовская Аравия и Ирак) в 2025 году отличались высокой концентрацией по видам продукции: стальные трубы, горячекатаный рулон (HRC) и продукция с покрытием сохраняли абсолютное доминирование. Примечательно, что Саудовская Аравия также демонстрировала огромный спрос на стальные заготовки, на долю которых пришлось около 84 % общего объема импорта заготовок из Китая странами Персидского залива.

Базовая логика устойчиво высоких объемов импорта по всему Ближнему Востоку заключается не только в локальном инфраструктурном буме, но и в благоприятной двусторонней торговой среде. На примере Саудовской Аравии и ОАЭ видно, что значительный рост импорта китайской стали в эти страны в основе своей обусловлен углублением экономического сотрудничества, благоприятными условиями валютных расчетов и все более оптимизированной деловой средой для китайских компаний.

Что касается внутренних производственных мощностей, то, хотя страны Ближнего Востока активно развивают технологии прямого восстановления железа (DRI) и электродуговых печей (EAF), чтобы добиться самообеспечения по сортовому прокату (в реальной металлургической практике загрузка жидкого чугуна в EAF является рациональным и экономически оправданным операционным решением и чаще используется интегрированными металлургическими комбинатами, чем автономными мини-заводами с EAF), даже эти оптимизированные процессы не способны закрыть дефицит мощностей в плоском прокате и премиальной трубной продукции. Поэтому регион по-прежнему в высокой степени зависит от «жесткой основы» поставок из зрелых цепочек снабжения, таких как Китай.

Великий дисбаланс: китайский плоский прокат переживает экспортную зиму на Ближнем Востоке, тогда как заказы на заготовку сохраняют устойчивость

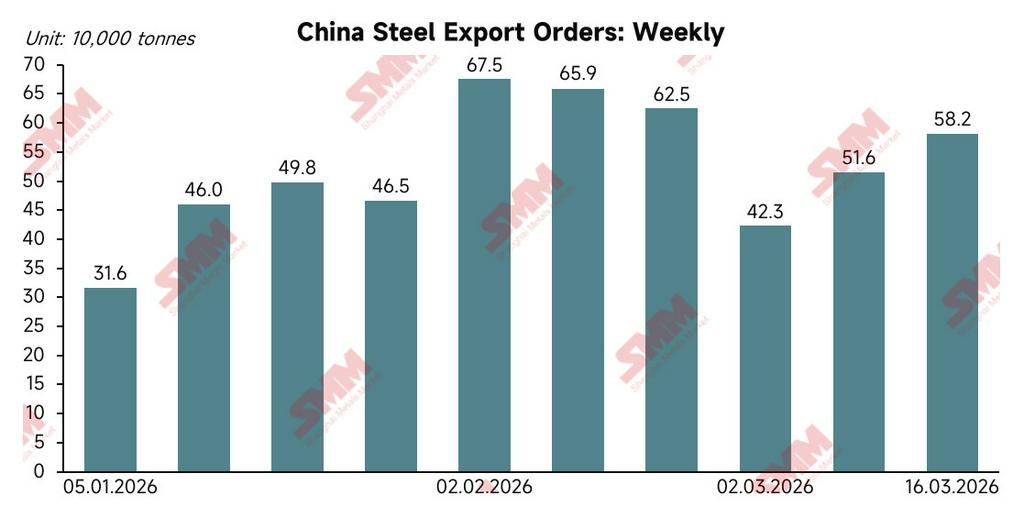

Резкие изменения ситуации в Красном море разрушили сложившийся двусторонний торговый консенсус. Необходимо заново оценить совокупное влияние геополитического кризиса на экспорт стали из Китая. Речь идет не о простом сценарии «подъема и спада», а о глубоком структурном дисбалансе в отрасли. С одной стороны, заказы на китайский плоский прокат и трубную продукцию для стран Персидского залива столкнулись с «экспортной зимой» и почти полностью остановились из-за транспортных блокад. С другой стороны, общий портфель экспортных заказов Китая продемонстрировал поразительную устойчивость.

Данные SMM по экспортным заказам Китая напрямую подтверждают эту тенденцию. Как показано на графике, после колебаний в начале года еженедельные экспортные заказы на сталь из Китая в I квартале 2026 года продемонстрировали значительный рост. Ключевым фактором стало то, что «перенаправленные защитные заказы» от покупателей, избегавших перебоев с иранскими поставками, обеспечили существенный прирост.

По сути, Китай, опираясь на свою колоссальную производственную базу и зрелую экспортную цепочку поставок, без особого труда «поглощает» срочный зарубежный спрос на полуфабрикаты, вызванный остановкой поставок из Ирана. В 2025 году Китай экспортировал в Юго-Восточную Азию около 35 млн тонн стали, при этом на три крупнейшие категории — сталь с покрытием, горячекатаный рулон и заготовку — пришлось 19 млн тонн, что создало структурную основу для быстрого восполнения дефицита.

Однако необходимо признать структурную правду, стоящую за этими данными. Обобщенный взгляд скрывает тот факт, что из-за кризиса в Красном море Китай одновременно потерял значительный объем заказов на плоский прокат и трубы из стран Персидского залива.

Кроме того, заслуживает внимания «точечное замещение» со стороны Индии. В 2025 году Индия экспортировала в Юго-Восточную Азию около 460 тыс. тонн. Хотя абсолютный объем невелик, товарная структура крайне концентрирована: заготовка (около 200 тыс. тонн) и горячекатаный рулон (около 110 тыс. тонн). Эта структура почти полностью совпадает с прерванными поставками из Ирана. Благодаря географической близости Индия активно захватывает этот краткосрочный дефицитный сегмент рынка с высокой премией

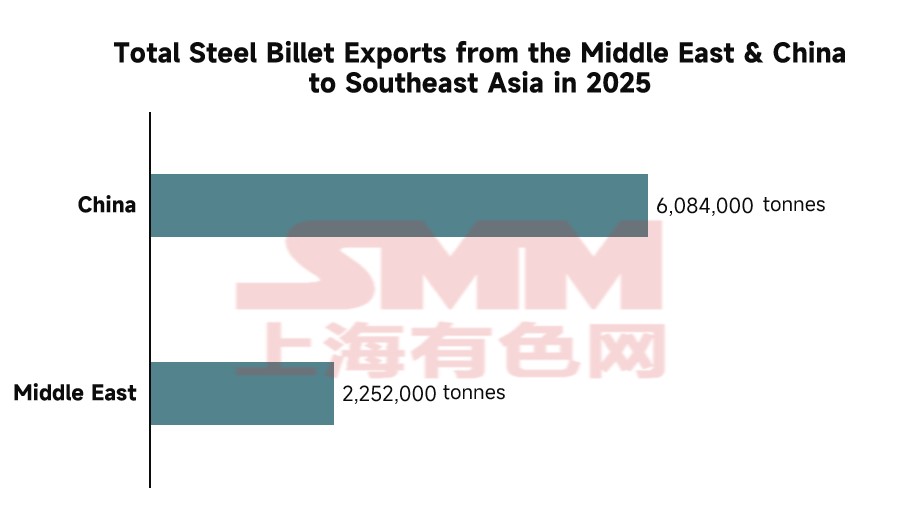

Вакуум предложения в Юго-Восточной Азии: реальность за переломной отметкой в 2,3 млн тонн поставок

Ключевым фактором недавнего контрциклического всплеска заказов в Китае и Индии стала цепная реакция, вызванная остановкой поставок с Ближнего Востока (Иран), которая наиболее остро проявляется на рынке Юго-Восточной Азии.

В настоящее время ряд стран АСЕАН находится на этапе быстрого развития, при относительно низком потреблении стали на душу населения и значительном потенциале роста. Эти развивающиеся экономики испытывают огромный спрос на базовые строительные материалы и полуфабрикаты.

Исследовательские данные SMM наглядно показывают эту сильную зависимость: в 2025 году Юго-Восточная Азия импортировала с Ближнего Востока около 2,31 млн тонн стали, из которых поразительные 97% приходились на стальные заготовки-полуфабрикаты. Ближний Восток фактически служил долгосрочным «банком» сырья для многочисленных прокатных заводов по всей Юго-Восточной Азии. Поэтому, когда транзит через Ормузский пролив был ограничен, рынок Юго-Восточной Азии мгновенно столкнулся с жёстким дефицитом более 2 млн тонн. Чтобы избежать «сырьевой засухи» и поддерживать работу производственных линий, покупатели были вынуждены экстренно перенаправить крупные объёмы заказов в Китай и Индию.

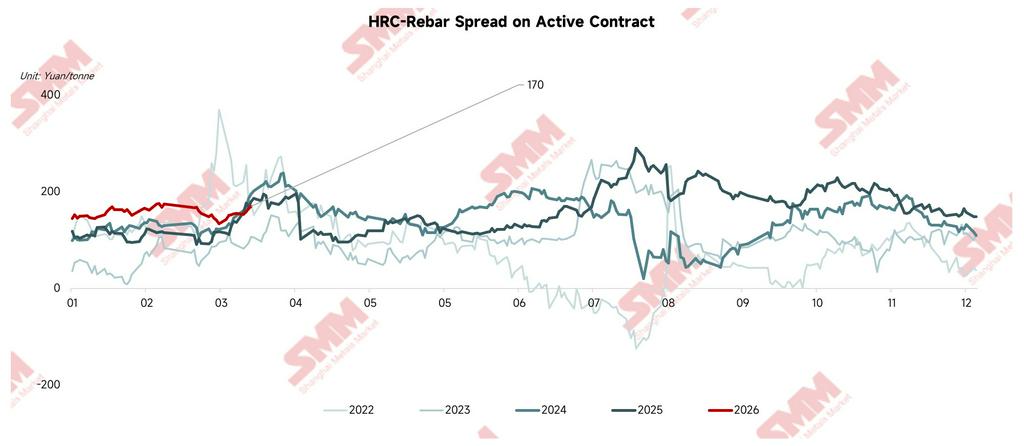

Прогноз рынка: дисбаланс приведёт к сужению спреда между HRC и арматурой

В перспективе, под влиянием долгосрочных стратегий «снижения рисков» в цепочках поставок, страны, традиционно зависевшие от иранского экспорта (например, государства Юго-Восточной Азии), существенно сместят фокус закупок в сторону Китая и Индии. Эта долгосрочная перестройка торговых потоков представляет собой не просто временное логистическое узкое место, а окажет глубокое влияние на внутренний рынок стали Китая.

Поскольку в экспортной структуре Китая всё отчётливее проявляется динамика «заготовки сильнее, чем HRC», вызванный геополитическим кризисом дисбаланс неизбежно передастся на внутреннюю систему спотового ценообразования. Ограничение экспорта китайского плоского проката вынудит давление предложения этой продукции вернуться на внутренний рынок, тогда как устойчивый спрос Юго-Восточной Азии на заготовку ускорит потребление ресурсов верхних переделов.

Исходя из этой динамики, SMM делает смелый прогноз: Этот экспортный поток, вызванный серьёзным дисбалансом, вероятно, ускорит сужение внутреннего спреда между горячекатаным рулоном и арматурой через болезненную рыночную перестройку. Переформатирование глобальной карты торговли сталью совершенно неожиданным образом запускает новый отраслевой цикл.

![[SMM Steel Market Flash] POSCO нацелена на возврат акционерам 35–40% скорректированной чистой прибыли](https://imgqn.smm.cn/usercenter/gmcdk20251217171720.jpg)

![[SMM Steel Market Flash] POSCO заявляет, что напряжённость на Ближнем Востоке продолжает сжимать маржу в сталелитейной отрасли](https://imgqn.smm.cn/usercenter/zLhJl20251217171720.jpg)

![[Горячая тема SMM] Цены на горячекатаный рулон выросли в апреле по сравнению с предыдущим месяцем, ожидаются колебания на высоких уровнях до середины мая](https://imgqn.smm.cn/usercenter/vhvTQ20251217171715.jpg)