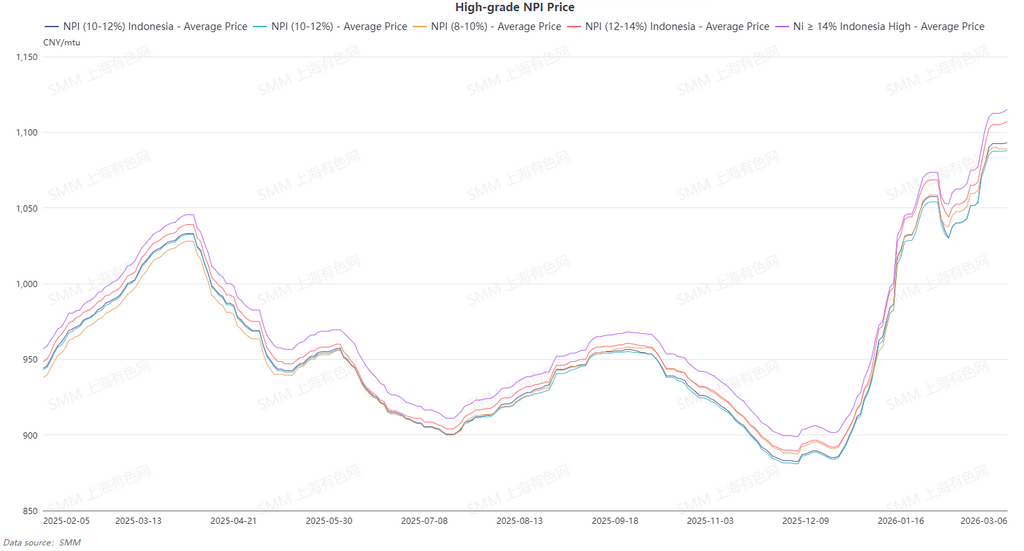

Средняя цена на высокосортный NPI SMM с содержанием Ni 10–12% выросла на 21,1 юаня за никелевую единицу за неделю и достигла 1 092,6 юаня за никелевую единицу (с завода, с учетом налога). Средняя цена индекса Indonesia NPI FOB выросла на $2,22 за никелевую единицу за неделю до $138,54 за никелевую единицу. По мере того как праздничная атмосфера постепенно сходила на нет, нижестоящие сталелитейные заводы один за другим возобновляли работу, а объем сделок по высокосортному NPI постепенно увеличивался.

Со стороны предложения, при поддержке высоких издержек на этой неделе, плавильные предприятия удерживали котировки на твердых уровнях; однако небольшое число трейдеров отгружало по низким ценам для высвобождения оборотных средств, что привело к значительному разбросу рыночных котировок. Со стороны спроса, после праздников рост цен на готовую нержавеющую продукцию был ограниченным, и сталелитейные заводы слабо принимали высокие цены на высокосортный NPI. Экономическая взаимозаменяемость стального лома усилилась, и большинство заводов поддерживало лишь небольшие объемы закупок «точно вовремя». В целом, сильная поддержка издержек в сочетании с по-прежнему ограниченным предложением доступных к поставке объемов — особенно на фоне явного дефицита материала с высоким содержанием никелевой единицы — продолжала подталкивать цены на высокосортный NPI вверх. В перспективе, поскольку издержки вряд ли снизятся, а спрос, как ожидается, восстановится, у цен на высокосортный NPI сохраняется потенциал дальнейшего роста.

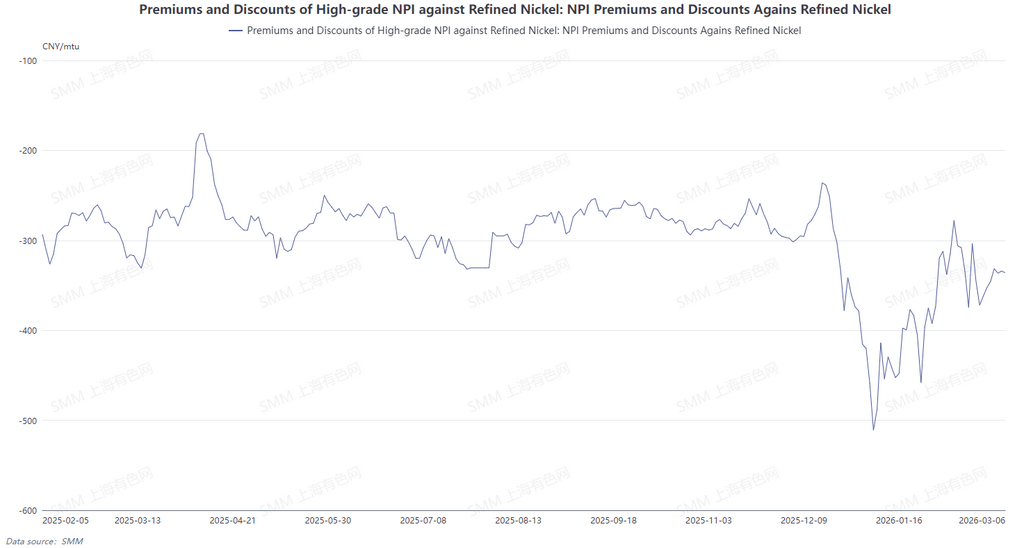

С точки зрения конверсии NPI в высокосортный никелевый штейн, после праздников цены на рафинированный никель скорректировались вниз, тогда как цены на высокосортный NPI оставались высокими, и средний дисконт высокосортного NPI к рафинированному никелю сузился до 336,7 юаня за никелевую единицу. Ожидается, что на следующей неделе цены на высокосортный NPI сохранят потенциал роста, тогда как цены на рафинированный никель, вероятно, снизятся м/м. Средний дисконт высокосортного NPI к рафинированному никелю, как ожидается, продолжит сужаться; однако при поддержке заказов со стороны сектора новой энергетики конверсия NPI в высокосортный никелевый штейн по-прежнему сохраняет импульс.

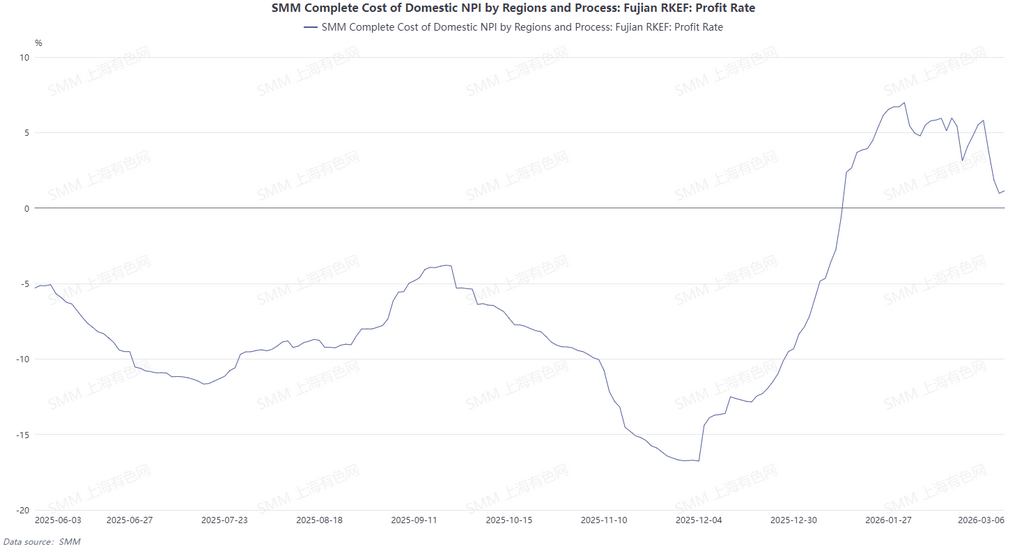

Исходя из денежной себестоимости высокосортного NPI, рассчитанной с использованием цен на руду 25-дневной давности, прибыль плавильных предприятий по высокосортному NPI на этой неделе продолжила сокращаться. Со стороны сырья затраты на руду продолжали расти, удерживая производственные издержки высокосортного NPI в восходящем тренде. При этом темпы роста цен на высокосортный NPI замедлились, что оказывало давление на маржу плавильных предприятий. В перспективе, со стороны сырья цены на руду с большей вероятностью будут расти, чем снижаться, и общие производственные издержки, как ожидается, продолжат увеличиваться, а давление издержек на плавильные предприятия усилится.

![[Анализ SMM] Еженедельный обзор SS: геополитические потрясения и рост издержек подталкивают цены вверх на фоне испытания рынка пиковым сезоном](https://imgqn.smm.cn/usercenter/fzwTi20251217171733.jpg)