February 2026 proved to be a pivotal month of challenge and adjustment for the global stainless steel market. Driven by the compounding pressures of the Carbon Border Adjustment Mechanism (CBAM), intensifying geopolitical trade friction, significantly tightened raw material quotas, and sudden supply chain disruptions, the market navigated a complex landscape.

Alongside post-holiday cost-push pricing, these factors are fundamentally shifting the industry’s competitive dynamics. The focus is moving away from traditional price wars toward a multidimensional contest centered on carbon footprint management, trade compliance, and upstream resource control.

Regulatory Tightening and the Reshaping of Trade Policy

In the macro-policy arena, the trend toward protecting domestic steel industries and fortifying "green barriers" continued to heat up. Most notably, a dramatic shift in U.S. tariff policy has sent shockwaves through global resource flows.

U.S. Tariff Policy: Legal Battles and Broad Levies

- On February 20, the U.S. Supreme Court ruled in Learning Resources, Inc. v. Trump that the President could not cite the International Emergency Economic Powers Act (IEEPA) to impose tariffs solely for revenue generation. However, this loss of legal footing did not halt the administration’s protectionist agenda. To fill the policy vacuum and address a $1.2 trillion trade deficit, the White House immediately invoked Section 122 of the Trade Act of 1974. It announced a comprehensive 10% surcharge on the vast majority of imports (including stainless steel and downstream electromechanical/appliance goods) starting February 24, quickly raising it to 15% the following day. This historic tariff barrier is expected to cause profound tremors in global steel trade flows and terminal export demand.

Indonesia: Compliance Crackdown

- Indonesian authorities publicly named a major stainless steel smelter for failing to submit mandatory Investment Activity Reports (LKPM) for eight consecutive years. This move signals a stricter regulatory environment ahead for foreign-invested enterprises regarding compliance.

Europe: Defensive Lines and Review Expectations

- On February 20, the European Commission issued a notice regarding the upcoming expiration (November 19, 2026) of anti-dumping measures on stainless steel cold-rolled flat products from India and Indonesia, clarifying the timeline for review. The market is already pricing in expectations for the post-expiration competitive landscape. Meanwhile, peripheral producers like Turkey have been warned to provide verified carbon emission data to avoid high CBAM default penalties. Conversely, the German Environment Minister’s proposal to prioritize domestic "green steel" procurement has faced criticism for being unrealistic, given the country's heavy reliance on imported iron ore.

China: Import/Export Policy Effects

- On the export side, China expanded its export licensing system to cover all steel products (including stainless) effective January 1, 2026. This explains the "rush to export" seen in late 2025 and remains a key variable for export pacing and compliance costs in February. On the import side, China successfully renewed and continued enforcing anti-dumping measures on certain stainless steel billets and hot-rolled plates, maintaining constraints on specific supply origins.

Price Trends: Global Cost Passthrough with Regional Divergence

Market fundamentals were underpinned by soaring raw material costs and exchange rate volatility, triggering a distinct wave of price hikes across major global producers in February.

- Asia Implementation of Hikes: A leading South Korean steelmaker raised prices for the 300-series by KRW 200,000/ton, citing raw material costs and currency factors. Similarly, a major Japanese producer raised 300-series prices by approximately JPY 20,000/ton, driven by nickel prices. The Taiwan region was particularly aggressive, with mainstream mills announcing significant March price hikes of TWD 2,000/ton for 304 and 316L grades.

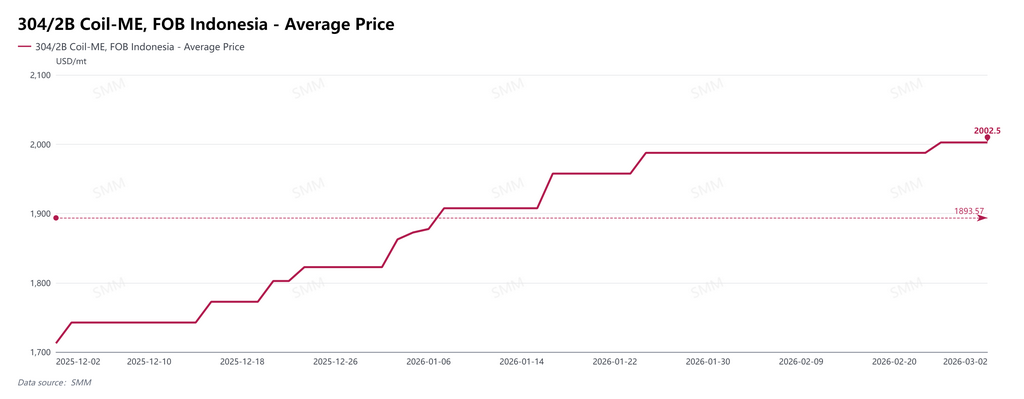

- Indonesian Export Pricing: Post-holiday, a leading Chinese-owned mill in Indonesia raised 304 export offers by $15/ton starting February 24, a move the market attributes to tighter nickel ore quotas. Furthermore, due to a tight international molybdenum market, Indonesian export quotes for the 316 series spiked by $100/ton in a single day, widening the spread against 304.

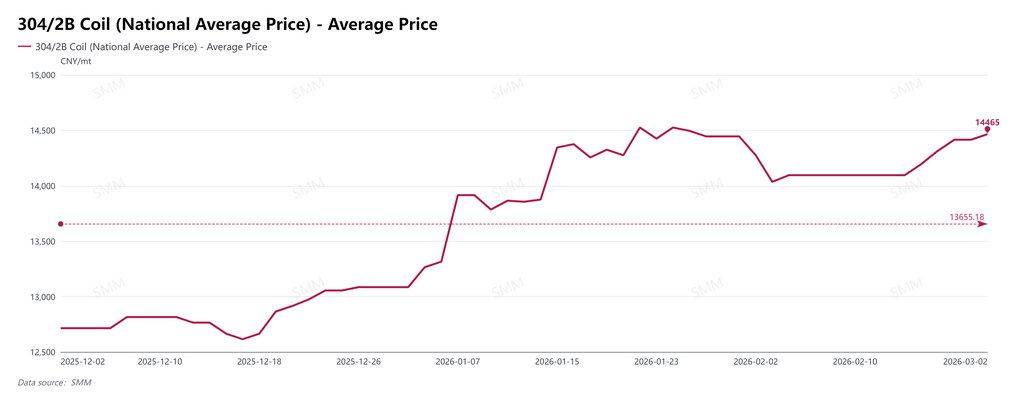

- China: Weak Reality vs. Strong Expectations: The Chinese domestic market is in a complex state of "production cuts, inventory accumulation, and cost support." While prices have bottom support—with 304/2B Coil stabilizing at roughly RMB 14,465/ton by Feb 27—the fundamentals show that Foshan and Wuxi substantially entered an inventory accumulation phase in mid-February. Post-holiday real demand remains to be verified.

- Europe: A European stainless steel giant implemented a comprehensive increase in alloy surcharges for 304 and 316L grades for European clients in February.

Raw Materials: Quota Cuts Meet Sudden Disruptions

Supply chain fragility was laid bare this month, with Indonesia at the epicenter.

- Quota Slash: The Indonesian government announced a drastic cut in the 2026 nickel ore mining quota to 260–270 million tons—a reduction of over 100 million tons year-on-year. This direct catalyst pushed LME nickel prices to a three-year high. Additionally, industry insiders worry that the newly signed U.S.-Indonesia Reciprocal Trade Agreement (ART) could impact the existing Chinese-dominated nickel ecosystem.

- Unexpected Incident: Further exacerbating risk, a landslide occurred at a new energy material facility within an Indonesian industrial park (related to tailings operations), leading to a suspension of work and an investigation. This added significant uncertainty to an already tight supply line.

- Diplomatic Response: To manage systemic supply chain risks, India and Indonesia convened a critical minerals conference in Jakarta, seeking deeper ties in the nickel and lithium sectors.

Corporate Dynamics: Pressure, Expansion, and Upgrades

Global giants showed significant regional divergence in their strategic responses to the complex environment.

- Europe – Under Pressure: Several European majors released annual reports in February, attributing subdued performance to weak European demand, price pressure, and maintenance at overseas facilities. While some noted the medium-term protective value of CBAM, they admitted short-term pressure from pre-emptive imports. Outlooks for 2026 remain cautiously optimistic, hinging heavily on the EU’s trade defense measures.

- Asia – Aggressive Expansion: In contrast, Asian firms are expanding. In India, a major producer signed an agreement under the PLI 1.2 scheme to drive product upgrades, while another special steel firm plans a INR 280 million expansion. Chinese firms are accelerating globalization, with a domestic fastener company investing RMB 167 million to build a production base in Vietnam.

- Domestic (China) Projects: Progress continues on the ground. A leading mill completed the R2 roughing section of its hot rolling upgrade; a Zhejiang-based materials firm completed the core steel structure for its high-end Ni-Cr project; and a South China special steel producer successfully trialed its Cold Rolling Phase II line.

Technology & Applications: Validation in Critical Sectors

Stainless steel’s value in new energy and infrastructure continues to be proven.

- Tech Breakthroughs: A leading Chinese enterprise achieved stable supply of self-developed SUS630 precipitation-hardening cold plates, breaking foreign monopolies and securing the domestic PCB supply chain.

- Hydrogen Energy: Research teams unveiled a new nitrogen-bearing austenitic stainless steel with superior corrosion and hydrogen embrittlement resistance compared to 316L.

- Terminal Applications: India’s rapid rail system in Meerut began operations using lightweight stainless steel bodies, while Philadelphia selected ultra-corrosion-resistant 316L for the U.S. Semiquincentennial (250th anniversary) time capsule.

Market Outlook: Opportunities and Challenges in Transition

Looking toward late Q1 2026 and beyond, the market is in a period of transition between old and new drivers.

- Demand Verification Required: While prices have shifted upward due to supply shocks (quotas, accidents) and mill price supports, the inventory build-up in China serves as a warning. The rally must be validated by genuine downstream demand in March. If absorption lags, the market risks a correction following a "volume-less price hike."

- Trade Protection & The "Green Premium": As EU reviews kick in and CBAM carries financial weight, global trade walls are rising. European mills will rely on these for profit repair. However, compliant Asian mills with green power resources and carbon traceability may offset risks and even command a "Green Premium" in global pricing.

- Supply Chain Regionalization: The combination of China’s export licensing, resource nationalism in mining countries, and the rapid 15% U.S. tariff implies an irreversible shift toward shorter, bloc-based supply chains. The winning strategy is shifting from simple product exports to localized production and coordinated supply chain globalization. Companies that have already established compliant footprints in high-potential or tariff-exempt regions (like Southeast Asia or Latin America) will dominate the next cycle.

![[SMM Analysis] Philippine Inventory Continues to Accumulate, Indonesia Premium Narrows, and RKAB Flexible Policy Opens a New Stage](https://imgqn.smm.cn/usercenter/VstiG20251217171732.jpeg)

![[SMM Conference] ICM 2026: Global Ni & Co Outlook: Mine Opportunities & Challenges, Investment in Indonesia](https://imgqn.smm.cn/production/admin/votes/imagesozMBI20260610115722.jpeg)