I. Послепраздничные запасы продолжают накапливаться, при этом годовой прирост достиг пятилетнего максимума

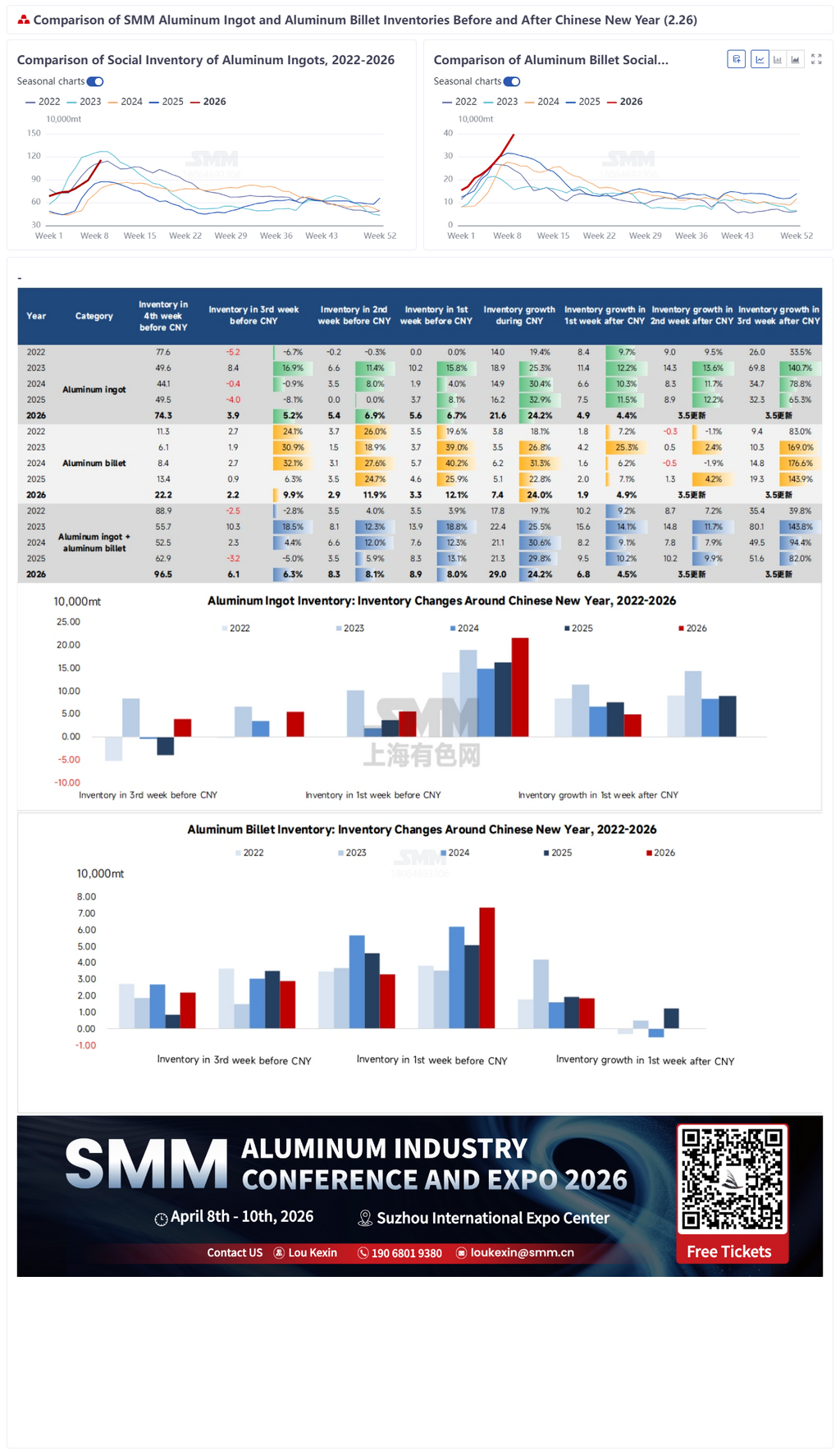

По данным SMM, по состоянию на четверг запасы алюминиевых слитков в основных внутренних потребительских регионах составляли 1,157 млн тонн, что на 49 000 тонн больше, чем в первый день возобновления работы (24 февраля), и на 265 000 тонн больше, чем до праздников (12 февраля), что явно указывает на тенденцию к накоплению. По сравнению с аналогичным периодом во время Китайского Нового года прирост запасов в 2026 году составил 216 000 тонн, установив новый максимум за последние пять лет, что отражает значительный дисбаланс между спросом и предложением во время праздников.

Однако следует отметить, что из-за относительно высокой базы запасов перед праздниками общий прирост запасов во время праздников составил 24,2%, а уровень запасов в первую неделю после праздников (1,157 млн тонн) был несколько ниже ранее ожидаемых 1,2 млн тонн, что в некоторой степени снизило краткосрочное давление на запасы. Тем не менее общий уровень запасов остается высоким. Учитывая исторические тенденции изменения запасов, точка перехода к сокращению запасов наступила раньше после Китайского Нового года 2025 года, но в этом году из-за серьезного давления со стороны предложения и более медленных темпов восстановления спроса ожидается, что цикл накопления запасов продлится еще дольше.

II. В основных потребительских регионах наблюдается острая нехватка складских мощностей, на железнодорожных станциях — повсеместные заторы

Под влиянием таких многочисленных факторов, как сконцентрированное прибытие грузов до и после Китайского Нового года, задержки в логистике и нехватка рабочей силы, складские мощности в основных внутренних потребительских регионах остаются напряженными, а эффективность хранения значительно снизилась. Это привело к большому накоплению алюминиевых слитков на железнодорожных станциях, став самой заметной проблемой на текущем рынке.

Согласно последнему опросу SMM, в основных потребительских регионах наблюдаются заторы алюминиевых слитков на железнодорожных станциях разной степени: в Уси — около 80 000 тонн, в Гунъи — около 20 000 тонн, а в Фошане — более 10 000 тонн; если учитывать алюминиевые заготовки, общий затор в Фошане составляет примерно 50 000 тонн, при этом давление особенно очевидно.

Для снижения давления на складские мощности склады активно принимают меры, включая побуждение клиентов к забору грузов, перераспределение имеющихся складских мощностей и поиск временных складских площадок. Однако из-за нехватки рабочей силы эффекты помощи ограничены. Алюминиевые слитки без временного хранения могут быть временно складированы на станциях, ожидая постепенной отправки на склад.

Следует отметить, что задержка на станциях влечет за собой соответствующие штрафные санкции, причем стандарты различаются в разных регионах: в Фошане обычно предоставляется льготный период в 7 дней, после чего начинаются начисления; в Гонъи, из-за занимаемого пространства алюминиевыми рулонами и контейнерами, давление затрат от задержек более ощутимо. Сообщается, что в Гонъи начисления начинаются с момента прибытия груза, первые 6 дней взимается плата в размере 10 юаней за контейнер в день, а с 7-го дня плата увеличивается до 60 юаней за контейнер в день. Обычно один состав платформенных железнодорожных вагонов (вагонов) перевозит около 55-60 тонн, обычно загруженных двумя стандартными контейнерами длиной 20 футов (каждый весом около 28 тонн). Это означает, что штрафные санкции за задержку для одного состава вагонов значительно увеличатся с продолжительностью пребывания, что еще больше усилит давление на затраты для всех участников, что соответствует принципу плавающих цен на услуги хранения грузов на внутренних железных дорогах.

В настоящее время некоторые склады увеличили свою емкость, активировав новые зоны хранения, и ожидаются постепенные отправки задержанных грузов на склад. Однако в целом, напряженная ситуация со складскими помещениями вряд ли изменится в корне в краткосрочной перспективе, и общее состояние задержек, вероятно, сохранится до конца марта.

III. Поддержка со стороны предложения продолжается, пик запасов ожидается в середине-конце марта

Со стороны предложения, высокий уровень производства алюминиевых слитков будет способствовать дальнейшему росту запасов. Согласно расчетам SMM, месячное увеличение производства алюминиевых слитков в Китае в феврале составило около 170 тысяч тонн, что в целом соответствует рыночным ожиданиям в начале месяца, что свидетельствует о том, что алюминиевые предприятия не испытывали значительных остановок производства во время китайского Нового года, с непрерывным выпуском алюминиевых слитков.

В марте планы по преобразованию жидкого алюминия на месте в китайских алюминиевых заводах показывают разнонаправленную тенденцию: с одной стороны, из-за колебаний цен на алюминий на высоких уровнях и относительно высоких запасов готовой продукции, некоторые предприятия указывают, что доля жидкого алюминия будет иметь ограниченное восстановление; с другой стороны, некоторые предприятия ожидают, что объемы их отливки вернутся к нормальным уровням. Согласно всесторонним расчетам, ожидается, что национальная доля жидкой алюминиевой продукции в марте увеличится на 9,1 процентных пункта по сравнению с февралем и также значительно вырастет по сравнению с январем. Однако общая доля жидкой алюминиевой продукции остается относительно низкой. Учитывая приближение производственных мощностей отрасли к предельным значениям политики и ограниченное увеличение прямого предложения жидкой алюминиевой продукции, общий объем литья в марте все еще ожидается превысить 1 миллион тонн, продолжая поддерживать рост запасов.

На основании текущих тенденций запасов и ожиданий со стороны предложения SMM прогнозирует, что пиковые запасы слитков алюминия в Уси составят около 550 тысяч тонн, в Фошане — около 350 тысяч тонн, а в Гунъи — около 300 тысяч тонн; национальные пиковые запасы слитков алюминия ожидаются на уровне 1,35-1,4 миллиона тонн, вероятно, они появятся в середине-конце марта. Этот пиковый уровень значительно выше, чем в тот же период 2025 года, что отражает уникальное давление на запасы после праздников в этом году.

IV. Перспективы: точка перелома запасов зависит от темпов восстановления спроса на нижнем уровне

Основная проблема текущего накопления запасов слитков алюминия внутри страны заключается в несоответствии между непрерывным выпуском со стороны предложения и отставанием в восстановлении спроса на нижнем уровне. По мере возобновления работы после праздников постепенное увеличение коэффициента использования мощностей у предприятий на нижнем уровне будет способствовать увеличению вывода слитков алюминия из складских запасов. Однако конкретное время точки перелома запасов все еще требует тщательного наблюдения, исходя из интенсивности возобновления работы предприятий на нижнем уровне, фактического восстановления конечного спроса, а также темпов выпуска товаров в пути и взаимосвязанных изменений в запасах заготовок алюминия.

Если прогресс возобновления работы предприятий на нижнем уровне превзойдет ожидания и заказы на конечном уровне будут продолжать реализовываться, это эффективно снизит давление на запасы и ускорит наступление точки перелома запасов; наоборот, если восстановление спроса окажется ниже ожиданий, ситуация высоких запасов может сохраниться, оказывая понижающее давление на цены на алюминий. SMM продолжит отслеживать данные о запасах, работе и спросе, предоставляя своевременные обновления анализа рынка.

![После праздников разница в ценах между Гуандуном и Шанхаем показывает первые признаки восстановления [Анализ SMM]](https://imgqn.smm.cn/production/admin/votes/imagesqsDLb20240416161800.jpeg)

![Февраль: общие операции с глиноземом за рубежом стабильны; геополитические конфликты могут повлиять на глобальные торговые потоки [Анализ SMM]](https://imgqn.smm.cn/usercenter/iCOMR20251217171653.jpg)

![Запасы алюминиевых прутков растут, плата за переработку стабильна на фоне восстановления спроса после праздников [Анализ SMM]](https://imgqn.smm.cn/usercenter/GEsWk20251217171650.jpg)