В 2025 году мировые цены на серу претерпели значительные колебания, поднявшись с менее 200 долларов за тонну до более 540 долларов за тонну. В настоящее время рынок сосредоточен на маржинальном приросте спроса со стороны гидрометаллургических проектов по производству никелевых промежуточных продуктов в Индонезии. В то же время рост индустрии электрохимических накопителей энергии, сосредоточенной вокруг литий-железо-фосфатных (LFP) аккумуляторов, служит ещё одной сильной переменной маржинального спроса. Через жёсткую цепочку передачи это нарушает и будет далее влиять на глобальную структуру спроса и предложения серы.

I. Жёсткая передача: от сотен ГВт·ч в производстве НЭС до миллионов тонн спроса на серу

Накопители энергии стали ключевым компонентом глобального энергоперехода, при этом рыночный спрос демонстрирует высоко уверенный рост. В качестве абсолютно основной технологии для аккумуляторов НЭС, LFP-аккумуляторы и их ключевой катодный материал — LFP — переживают быстрое одновременное наращивание мощностей. По состоянию на конец 2025 года мощности по производству LFP в Китае превысили 6,5 млн тонн, с множеством новых проектов по наращиванию мощностей, запланированных на будущее.

Производственная цепочка: Ввод в эксплуатацию НЭС → Спрос на LFP-аккумуляторы → Производство LFP катодного материала

Расчёты SMM показывают, что каждый ГВт·ч LFP-аккумуляторов для НЭС потребляет 2200 тонн LFP; производство 1 тонны LFP требует приблизительно 0,9 тонны серы.

Соответственно, масштабы индустрии накопителей энергии в сотни ГВт·ч напрямую трансформируются в спрос на серу в миллионы тонн. Согласно статистике, мировое производство LFP-элементов аккумуляторов для НЭС достигло 545 ГВт·ч в 2025 году, что соответствует годовому спросу на серу приблизительно в 1,2 млн тонн, причём на Китай приходится более 98% этого производства. На фоне того, что предложение серы в основном зависит от побочных продуктов нефтегазодобычи — характеризующейся жёстким ростом (годовой темп роста всего 1–3%) — этот маржинальный прирост стал ключевым драйвером, нарушающим напряжённый баланс рынка и создающим устойчивый разрыв между спросом и предложением.

II. Реструктуризация стороны спроса: Изменение сезонной связи рынка серы, становление стабильным источником спроса

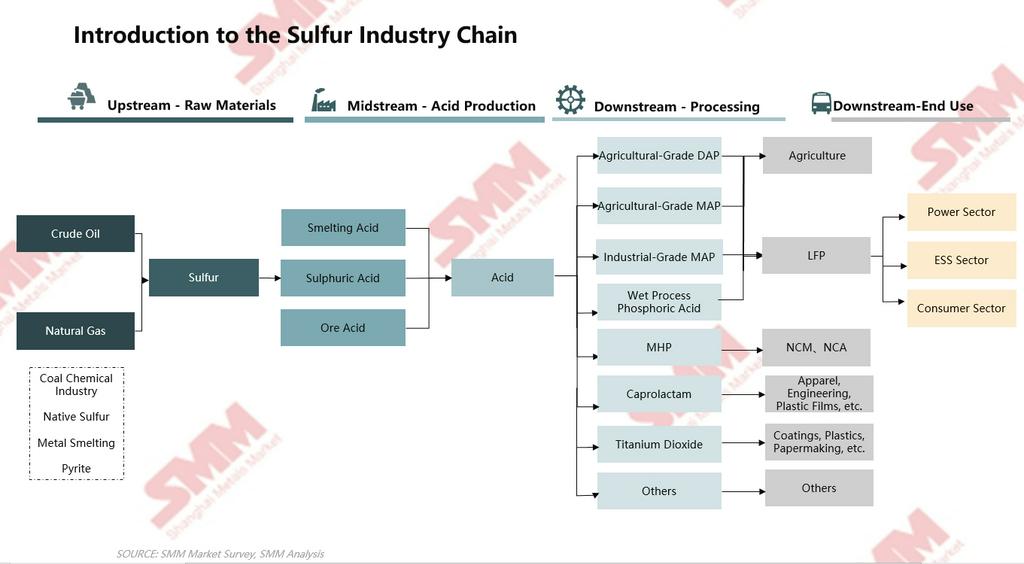

Традиционно глобальный спрос на серу в основном определялся агрохимическим сектором, таким как производство фосфорных удобрений, с его кривой спроса, сильно привязанной к сезонным циклам сельскохозяйственного производства, демонстрируя стабильные «складские» характеристики. Однако подъём индустрии LFP-накопителей энергии и индонезийских никелевых промежуточных продуктов привнёс на рынок серы крутую, не зависящую от сельскохозяйственных циклов кривую спроса. III. Долгосрочный прогноз: Конкуренция за ресурсы и НЭС будут стимулировать спрос на серу в миллионах тонн

SMM прогнозирует, что к 2026 году глобальное производство элементов LFP ESS батарей достигнет 827 ГВт·ч, что приведет к потреблению LFP в объеме 1,82 млн тонн и, в конечном итоге, к потреблению серы примерно 1,64 млн тонн в секторе ESS. В 2027 году глобальное производство элементов LFP ESS батарей, как ожидается, достигнет 1065 ГВт·ч, что приведет к потреблению LFP в объеме 2,34 млн тонн и потреблению серы примерно 2,11 млн тонн. На фоне дефицита мирового рынка серы и структурного несоответствия спроса и предложения, ESS стал вторым по значимости драйвером маргинального спроса.

Глядя в будущее, SMM ожидает, что к 2030 году глобальная мощность производства LFP достигнет 13 млн тонн. Быстрое внедрение батарей LFP в системах хранения энергии (ESS) и новых электромобилях (NEV) стало ключевым драйвером глобального энергетического перехода. Быстрое расширение мощностей LFP будет дополнительно влиять на баланс спроса и предложения на мировом рынке серы.

С точки зрения мирового рынка серы, при сохранении жестких ограничений на предложение и непрерывном росте спроса, маргинальные приросты спроса, представленные ESS на основе LFP, стали ключевой переменной, влияющей на баланс спроса и предложения, который сейчас характеризуется как "малая доля, большой эффект". Цены на серу больше не зависят исключительно от сезонного сельскохозяйственного спроса и могут сохранять восходящую тенденцию. В краткосрочной перспективе ожидается, что цены на серу в 2026 году будут иметь дополнительный потенциал роста. В среднесрочной и долгосрочной перспективе внимание в новых секторах спроса следует сосредоточить на квотной политике RKAB Индонезии и выпуске новых проектных мощностей MHP для никелевых промежуточных продуктов, а в секторе ESS — на темпах роста установленных поставок и вводе новых мощностей по производству LFP.

![[Анализ SMM] Слабый никель удерживает фьючерсы на китайскую нержавеющую сталь в узком диапазоне на фоне ценовой дисциплины заводов](https://imgqn.smm.cn/production/admin/votes/imagesLDoQB20260703182347.png)

![[Анализ SMM] Цены на никелевые и кобальтовые соли слабы; задолженность по промежуточной продукции под давлением](https://imgqn.smm.cn/usercenter/yaAtG20251217171733.jpg)

![[Анализ SMM] Резкое снижение HMA на никелевую руду в Индонезии на 7,6%, высокие запасы в Китае и Индонезии давят на рыночные настроения в секторе никелевой руды](https://imgqn.smm.cn/usercenter/vcoVV20251217171732.jpeg)