В последнее время колебания цен на медь несколько усилились по сравнению со вторым кварталом: сначала произошли два волнообразных подъема, а затем в конце июня и конце июля наступили периоды снижения. Первый подъем цен был в основном обусловлен продолжительным ослаблением индекса доллара США и постоянным сокращением запасов в неамериканских регионах, а второй подъем был вызван внутренними настроениями против «гонки вооружений». Почему недавние подъемы цен на медь были трудно поддержать? Какие риски должен учитывать рынок меди в преддверии критического периода тарифов?

Смягчение глобальных торговых отношений, ограниченный эффект от настроений против «гонки вооружений»

После периода приостановления тарифов продолжаются торговые переговоры между США и другими странами. Поскольку рынок уже переварил взаимные тарифы, объявленные в начале апреля, опасения по поводу экономических перспектив не усилились в ходе этого раунда переговоров. Недавно США объявили о заключении торговых соглашений с Японией, Филиппинами и другими странами, в то время как напряженность в отношениях с ЕС снизилась, что привело к заключению общего рамочного соглашения в прошлое воскресенье, снизив тарифную неопределенность. Недавно завершились китайско-американские экономические и торговые переговоры в Стокгольме, в ходе которых обе стороны согласились продлить приостановленные взаимные тарифы США в размере 24% и ответные меры Китая в соответствии с графиком, сохраняя при этом тесные контакты между своими торговыми группами. Этот результат соответствует ожиданиям рынка, что еще больше ослабило настроения риска.

Ожидания и политика, связанные с мерами против «гонки вооружений», продолжали развиваться, вместе с растущими призывами к самодисциплине в отрасли, что привело к резкому росту цен на соответствующие промышленные товары и значительно повысило оптимизм на фьючерсных рынках. Цены на медь на Шанхайской фьючерсной бирже также получили временную поддержку. Хотя план Министерства промышленности и информатизации Китая по стабилизации роста ключевых отраслей включал цветные металлы, только глинозем резко отреагировал в этом секторе. Кратковременное укрепление цен на медь было больше связано с настроениями, а не с реальной производительностью. Причины: во-первых, тарифная политика США в отношении импорта меди в этом году перенаправила глобальные потоки меди в США, сохраняя внутренние запасы меди на постоянно низком уровне и снижая опасения по поводу избытка. Во-вторых, ранний подъем цен на медь на COMEX и низкий уровень запасов обеспечили сильную ценовую поддержку, сохраняя цены на медь на Шанхайской фьючерсной бирже вблизи многолетних максимумов без значительной потребности в коррекции низких цен. Кроме того, на фоне продолжающегося дефицита медного концентрата и растущего давления на производство медеплавильных заводов в феврале МИИТ совместно с 10 другими ведомствами выпустило «План реализации высококачественного развития медной промышленности (2025—2027 годы)». В плане определены основные задачи, включающие обеспечение ресурсов, технологические инновации, структурную перестройку и экологически чистую и интеллектуальную трансформацию. В отношении мощностей план предписывает новым проектам по переплавке включать пропорциональные мощности по производству медного концентрата, что фактически ограничивает новые мощности по переплавке. Поскольку рынок уже учел это в цене, цены на медь продемонстрировали ограниченную реакцию без дальнейших сигналов о сокращении поставок.

Краткосрочный дефицит поставок медной руды вряд ли ослабнет, ответные действия медеплавильных заводов по-прежнему имеют решающее значение

После переговоров между отечественными медеплавильными заводами и Antofagasta в середине года, в ходе которых была установлена нулевая плата за обработку медного концентрата на следующий год, CSPT не установил рекомендуемую цену на спотовую плату за обработку медного концентрата в третьем квартале. Хотя в последнее время в Китае спотовые платы за обработку медного концентрата продемонстрировали признаки стабилизации, рост был очень ограниченным. Различные признаки свидетельствуют о том, что ситуация с дефицитом поставок отечественного медного концентрата трудно изменить, и переговорная позиция горнодобывающих компаний укрепилась. Согласно отчетам о производстве зарубежных горнодобывающих компаний в медной отрасли во втором квартале этого года Rio Tinto и Vale увеличили производство во втором квартале. Однако Teck Resources снизило свой годовой план по производству меди, а Kamoa-Kakula, пострадавшее от землетрясения, также снизило свой прогноз по производству меди на этот год. Темпы роста мировых поставок медной руды по-прежнему не вызывают оптимизма.

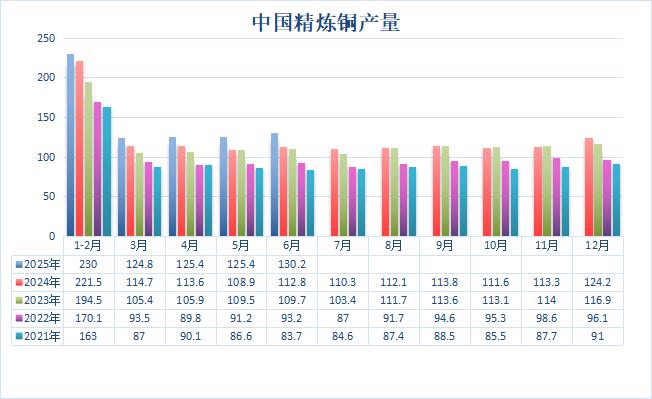

Отечественные медеплавильные заводы долгое время сталкивались с дилеммой чрезвычайно низких спотовых плат за обработку. Однако из-за высоких показателей производства побочных продуктов, таких как серная кислота и золото, которые принесли дополнительную прибыль, в сочетании с большинством приемлемых долгосрочных контрактных плат за обработку, производство рафинированной меди, объявленное Национальным бюро статистики за первое полугодие, показало устойчивый рост на 9,5% по сравнению с аналогичным периодом прошлого года. На фоне отсутствия сокращения объемов производства медеплавильных заводов поддержка цен на медь со стороны дефицита поставок руды является относительно ограниченной. В июле у отечественных медеплавильных заводов было меньше периодов технического обслуживания, и коэффициент использования мощностей вновь введенных в эксплуатацию медеплавильных заводов продолжал расти. Опасения рынка по поводу масштабного сокращения производства предприятиями из-за убытков не оправдались. SMM считает, что все еще существует ожидание увеличения производства отечественной катодной меди. Однако тарифы на переработку по долгосрочным контрактам, которые договорились плавильные заводы и горнодобывающие компании в этом году, значительно ниже, и даже упали до отрицательных значений в начале переговоров в середине года. Давление, с которым сталкиваются плавильные заводы, будет становиться все более серьезным, и в будущем все еще необходимо обращать внимание на ситуацию с работой плавильных заводов.

Период налогообложения меди в США может приближаться, глобальная модель торговли медью начинает меняться

В этом месяце заявления американских чиновников относительно тарифов на импортную медь шокировали мировой рынок меди, в основном из-за значительного увеличения предлагаемой ставки тарифа на импортную медь США, которая резко возросла с ранее ожидаемых 25% до 50%. В то же время срок введения тарифа также был перенесен с ожидаемого сентября-октября на 1 августа. После публикации этой новости цены на медь на COMEX продолжили резко расти, но цены на медь на LME и SHFE показали откат. Спред между ценами на медь на LME сроком поставки 0-3 месяца также быстро переместился с премии на дисконт, основной логикой которого являются опасения рынка, что быстрое введение тарифов на импортную медь изменит торговую ситуацию с глобальным потоком меди в США, что приведет к увеличению запасов меди в регионах, не входящих в США. С июля запасы меди на LME действительно изменили предыдущую тенденцию к сокращению запасов и показали непрерывное накопление, при этом запасы меди на LME выросли с примерно 90 000 тонн ранее до более чем 127 000 тонн в настоящее время всего за один месяц, что указывает на то, что некоторые грузы действительно не смогли быть отправлены в США вовремя и были выбраны для перевозки в склады LME. В последнее время США были заняты торговыми переговорами с другими странами и достигли соглашений один за другим, не делая дальнейших заявлений о повышении тарифов на импортную медь. Поскольку первоначальный крайний срок 1 августа приближается, если повышение тарифов действительно будет осуществлено в срок и ни одна страна не будет освобождена от тарифов, учитывая, что импорт меди в США превысил 500 000 тонн в первом полугодии и недавний период открытого окна остается открытым, годовой спрос США на медь будет в основном удовлетворен. Перед лицом высоких тарифов и высоких импортных затрат внутренний спрос США на медь ослабнет, и в будущем необходимо будет быть настороже в отношении большего количества меди, поступающего в районы потребления.

В последнее время рост цен на медь не превысил максимумов, установленных в начале июля, и реакция на позитивные настроения была относительно слабой, при этом фьючерсные цены быстро вернулись к предыдущему диапазону колебаний. Причина заключается в том, что, хотя внутренние социальные запасы меди в Китае остаются на низком уровне и трудно наращиваются из-за эффекта «откачки» США глобальной меди, реальное потребление на рынке меди все еще ограничено сезонным спадом спроса, в то время как дефицит поставок руды и давление на прибыльность еще не привели к снижению производственных мощностей плавильных заводов, что затрудняет придание большего импульса росту со стороны спроса и предложения.

В последнее время торговые переговоры США с различными странами находятся в полном разгаре, и общие опасения рынка по поводу ранней стадии экономики ослабли. МВФ несколько повысил свои прогнозы глобального экономического роста на текущий и следующий годы и более оптимистично смотрит на экономические перспективы Китая. В сочетании с поддержкой «антигонщических настроений» атмосфера на макроуровне является умеренной. 1 августа — важный период, связанный с повышением США тарифов на медь. Поскольку рынок уже предвидел это, если тарифы действительно будут повышены в установленные сроки, в тот день может произойти рост колебаний цен на медь. Однако при условии, что запасы в неамериканских регионах временно не увеличились значительно, цены на медь все еще будут поддерживаться снизу.

(Wenhua Comprehensive)