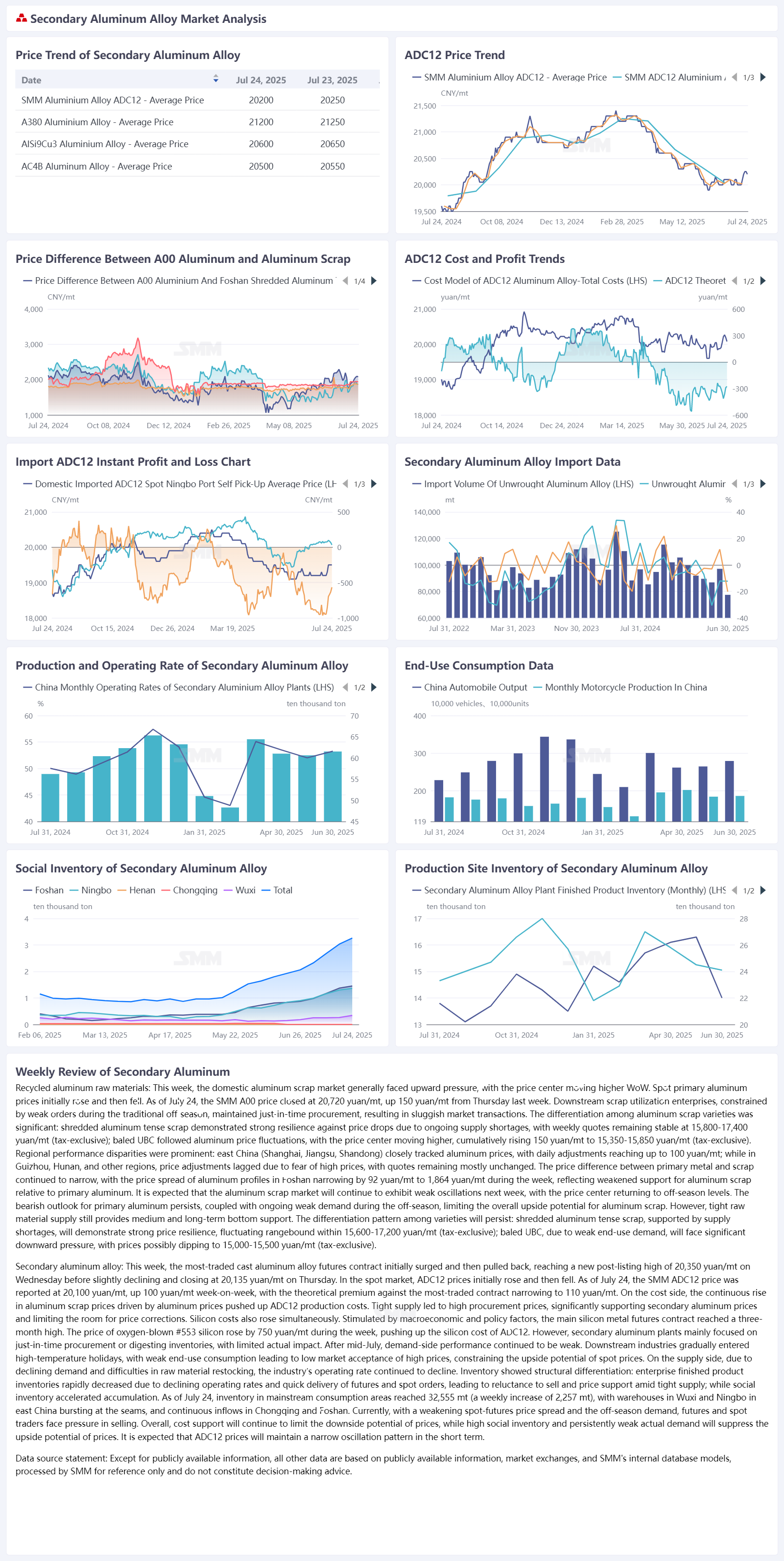

Алюминиевый лом: На этой неделе внутренний рынок алюминиевого лома в целом испытывал давление на рост, при этом ценовой центр недели на неделе поднялся. Цены на спотовый первичный алюминий сначала выросли, а затем снизились. По состоянию на 24 июля цена SMM A00 закрылась на уровне 20 720 юаней/тонну, что на 150 юаней/тонну выше, чем в четверг прошлой недели. Предприятия-потребители лома на нижнем уровне производственной цепочки, ограниченные слабыми заказами в период традиционного сезонного спада, осуществляли только своевременные закупки, что привело к вялым рыночным сделкам. Среди сортов алюминиевого лома наблюдалась значительная дифференциация: измельченный алюминиевый лом с высоким содержанием алюминия продемонстрировал сильную устойчивость к снижению цен из-за продолжающегося дефицита предложения, при этом еженедельные котировки оставались стабильными на уровне 15 800–17 400 юаней/тонну (без налога); прессованный лом из использованных алюминиевых банок (UBC) следовал за колебаниями цен на алюминий, при этом ценовой центр поднялся, общая сумма роста составила 150 юаней/тонну до 15 350–15 850 юаней/тонну (без налога). Региональные различия в показателях были заметными: в Восточном Китае (Шанхай, Цзянсу, Шаньдун) цены на алюминий тщательно отслеживались, при этом ежедневные корректировки достигали 100 юаней/тонну; в то время как в Гуйчжоу, Хунане и других местах корректировки цен отставали из-за опасений по поводу высоких цен, при этом котировки в основном оставались на прежнем уровне. Разница в цене между первичным металлом и ломом продолжала сокращаться, при этом ценовой спред алюминиевых профилей в Фошане за неделю сократился на 92 юаня/тонну до 1 864 юаней/тонну, что отражает ослабление поддержки алюминиевого лома по сравнению с первичным алюминием. Ожидается, что на следующей неделе рынок алюминиевого лома продолжит находиться в слабом колебательном режиме, при этом ценовой центр вернется к уровням сезонного спада. Медвежий прогноз для первичного алюминия не рассеялся, в сочетании с продолжающимся подавлением слабого сезонного спроса, ограничивая общий потенциал роста алюминиевого лома. Однако дефицит сырья по-прежнему обеспечивает среднесрочную и долгосрочную нижнюю поддержку. Дифференцированная модель между сортами продолжится: измельченный алюминиевый лом с высоким содержанием алюминия, поддерживаемый дефицитом предложения, продемонстрирует сильную устойчивость цен, колеблясь в пределах 15 600–17 200 юаней/тонну (без налога); прессованный лом из использованных алюминиевых банок (UBC) из-за слабого конечного спроса столкнется со значительным давлением на снижение цен, при этом цены могут упасть до 15 000–15 500 юаней/тонну (без налога).

Вторичный алюминиевый сплав: На этой неделе самый ликвидный контракт на фьючерсы литейного алюминиевого сплава сначала вырос, а затем снизился, достигнув в среду нового максимума после листинга в 20 350 юаней/тонну, прежде чем незначительно снизился, закрывшись в четверг на уровне 20 135 юаней/тонну. На спотовом рынке цены на ADC12 сначала выросли, а затем снизились. По состоянию на 24 июля цена SMM ADC12 составила 20 100 юаней/тонну, что на 100 юаней/тонну выше по сравнению с предыдущей неделей, при этом теоретическая премия по самому ликвидному контракту сократилась до 110 юаней/тонну. С точки зрения затрат, непрерывный рост цен на алюминий привел к повышению себестоимости производства ADC12 из-за роста цен на алюминиевый лом. Ограниченный объем поставок привел к высоким закупочным ценам, что существенно поддерживало цены на вторичный алюминий и ограничивало возможности для коррекции цен. Одновременно выросли и затраты на кремний. Под влиянием макроэкономических и политических факторов основной контракт на фьючерсы металлического кремния достиг трехмесячного максимума. Цена на кислородный кремний № 553 выросла на 750 юаней/тонну по сравнению с предыдущей неделей, что привело к повышению себестоимости кремния для ADC12. Однако вторичные алюминиевые заводы в основном сосредоточились на закупках по принципу «точно в срок» или на переработке запасов, что привело к ограниченному фактическому воздействию. После середины июля спрос продолжал оставаться слабым. Обрабатывающие отрасли постепенно вступили в период высоких температурных отпусков, а слабое конечное потребление привело к низкой активности рынка по отношению к высоким ценам, ограничивая потенциал роста спотовых цен. С точки зрения предложения из-за снижения спроса и трудностей с пополнением запасов сырья операционная активность отрасли продолжала снижаться. Запасы показали структурную дифференциацию: запасы готовой продукции на предприятиях быстро сократились из-за снижения операционной активности и быстрого выполнения фьючерсных и спотовых заказов, что привело к нежеланию снижать цены на фоне ограниченного предложения; в то же время социальные запасы ускорили свое накопление, достигнув 24 июля в основных потребительских регионах 32 555 тонн (еженедельный прирост составил 2 257 тонн). Склады в Уси и Нинбо на востоке Китая были заполнены, а в Чунцине и Фошане продолжалось поступление товаров. Текущее ослабление спреда между спотовыми и фьючерсными ценами в сочетании с сезонным снижением спроса оказывает давление на продавцов фьючерсов и спотовых товаров. В целом поддержка затрат продолжит ограничивать потенциал снижения цен, в то время как высокие социальные запасы и постоянно слабый фактический спрос будут сдерживать потенциал роста цен. Ожидается, что цена ADC12 в краткосрочной перспективе будет сохранять узкий осцилляторный характер.

![[Анализ SMM] Рынок вторичного алюминия за пределами Китая остаётся в застое, а фундаментальные факторы спроса и предложения ведут к откату цен.](https://imgqn.smm.cn/usercenter/zlIyw20251217171654.jpg)