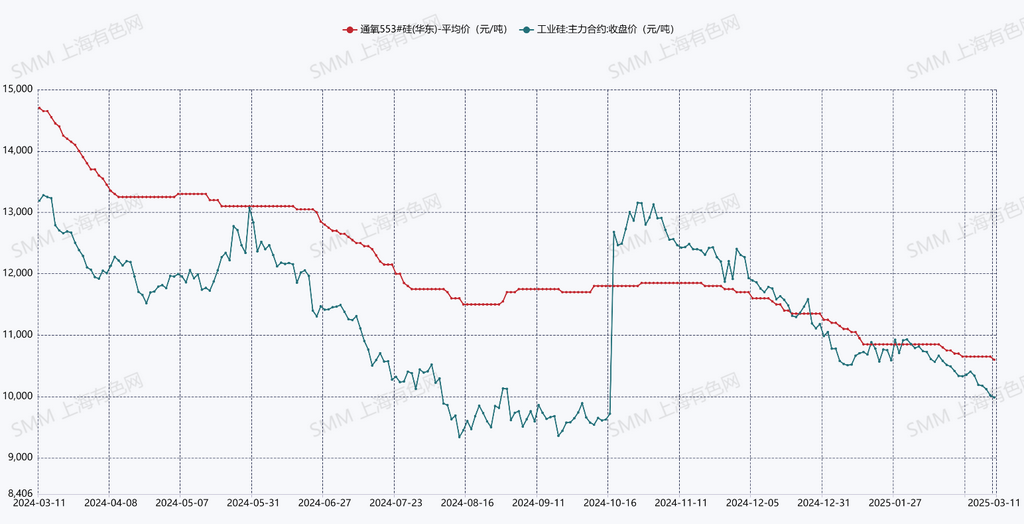

Новости SMM на 11 марта: С февраля до начала марта спотовый рынок металлического кремния продолжал слабую тенденцию. Цена на кремний марки #553 выше стандарта в Восточном Китае по данным SMM снизилась на 250 юаней/т по сравнению с предыдущим месяцем, что составляет снижение на 2,3%. В то время как спотовые цены оставались слабыми, цены на фьючерсы также достигли новых минимумов после внедрения нового стандарта. 11 марта наиболее торгуемый фьючерсный контракт Si2505 официально упал ниже 10,000 юаней/т, закрывшись на уровне 9,985 юаней/т, что на 805 юаней/т ниже по сравнению с предыдущим месяцем, снижение составило 7,5%. Резкое падение цен на фьючерсы металлического кремния, наряду с притоком складских варрантов и нестандартных грузов на рынок, ускорило снижение спотовых цен на металлический кремний, при этом рыночные настроения оставались пессимистичными и трудно обратимыми.

Предложение: Согласно данным SMM, производство металлического кремния в феврале 2025 года составило 289,500 т, что на 14,500 т меньше по сравнению с предыдущим месяцем, снижение составило 4,8%. На основе среднесуточного производства, среднесуточный выпуск в феврале был выше, чем в январе. По провинциям, предприятия по производству кремния в Синьцзяне, Внутренней Монголии и Ганьсу показали относительно высокие уровни загрузки мощностей, при этом совокупное предложение из этих трех регионов составило более 80%, тогда как на Сычуань и Юньнань пришлось менее 6%. В марте, с выпуском продукции из вновь запущенных печей для производства кремния и ожидаемым возобновлением производства некоторыми предприятиями, а также увеличением числа производственных дней, производство металлического кремния в марте, как ожидается, значительно увеличится, превысив 340,000 т.

Спрос: Данные SMM показывают, что уровень загрузки мощностей в отрасли поликремния незначительно колебался с февраля по март. Производство поликремния в феврале составило 90,100 т, а в марте ожидается увеличение до 94,600 т. К апрелю-маю месячное производство поликремния может увеличиться до 110,000 т. Предприятия по производству силикона столкнулись с существенным снижением уровня загрузки мощностей в феврале, при этом производство силиконового DMC составило 199,500 т, что на 9,6% меньше по сравнению с предыдущим месяцем. Ожидается, что в марте уровень загрузки мощностей останется относительно стабильным. Снижение производства было вызвано плановым обслуживанием некоторых мощностей по производству силиконового мономера, что сократило спрос на металлический кремний. Для силикона снижение производства DMC, в сочетании с пополнением запасов в период "мини-пикового сезона" на нижнем уровне цепочки, привело к росту цен на силиконовую продукцию, что значительно улучшило рентабельность силиконовой отрасли. Уровень загрузки мощностей в отрасли алюминиево-кремниевых сплавов постепенно вернулся к нормальным уровням с февраля по март.

Факторы роста: Улучшение рентабельности предприятий по производству силикона

Факторы снижения: Увеличение предложения за счет возобновления мощностей северных производителей металлического кремния, новых существующих мощностей, ожидающих ввода в эксплуатацию, трудности с сокращением запасов и слабые ценовые тенденции на кремниевый уголь как сырье

Точка зрения SMM: На основе расчетов баланса спроса и предложения, в январе-феврале в отрасли наблюдалось незначительное сокращение запасов. Однако с увеличением производственных мощностей и значительным ростом производства на стороне предложения в марте, в сочетании с минимальным ростом спроса, баланс, как ожидается, снова сместится в сторону избытка в марте. Предприятия по производству поликремния обладают относительно большими мощностями по поддержке металлического кремния, при этом крупные предприятия (с годовой мощностью 100,000 т и более) составляют большую долю предложения и обеспечивают большую стабильность поставок по сравнению с малыми и средними предприятиями. Фундаментальный прогноз для металлического кремния остается: сильное предложение и слабый спрос. Даже если некоторые малые и средние предприятия сократят производство, это вряд ли изменит текущую ситуацию с предложением и спросом. Ожидается, что спотовые цены на металлический кремний останутся на низком уровне в ближайшей перспективе.

Для получения более подробной информации о рынке и обновлений, или если у вас есть другие вопросы, пожалуйста, звоните по телефону 021-51666820.

![В краткосрочной перспективе черные металлы консолидируются на минимумах, и следует внимательно следить за ситуацией с техническим обслуживанием сталелитейных заводов [SMM Steel Industry Chain Weekly Report]](https://imgqn.smm.cn/usercenter/nDTpN20251217171748.jpg)