No primeiro semestre de 2026, a indústria chinesa de extrusão de alumínio apresentou uma divergência estrutural extrema. A demanda por extrusão arquitetônica tradicional permaneceu persistentemente fraca, arrastando a carga geral da indústria, enquanto a extrusão industrial manteve alta prosperidade, impulsionada pelos setores de novas energias, energia elétrica e dissipação térmica, tornando-se o suporte central da indústria. Enquanto isso, a volatilidade vinculada dos preços do alumínio nos mercados interno e externo se intensificou, com o diferencial de preço entre a China e o exterior se estreitando repetidamente. O mercado de exportação apresentou uma tendência de “recuperação em V profundo”. A indústria operou, de modo geral, com as características de “recuperação fraca da demanda interna, queda inicial seguida de repique na demanda externa e nítida divergência estrutural entre segmentos fortes e fracos.”

Ⅰ. Taxas de Operação de Extrusão: Extrusão Arquitetônica, um Arrasto Persistente; Alta Resiliência da Extrusão Industrial Sustenta a Indústria

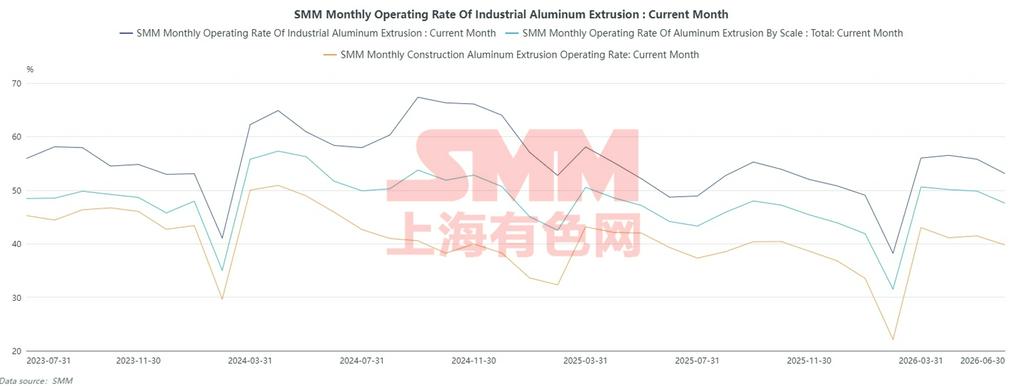

Após o feriado do Ano Novo Chinês de 2026, a indústria entrou em sua tradicional alta temporada pós-festas. Em março, as empresas de extrusão concentraram a retomada da produção e os usuários a jusante se engajaram em recompras concentradas, elevando a taxa de operação abrangente da indústria ao seu pico semestral de 50,6%. Já entrando no segundo trimestre, a taxa de operação recuou suave e persistentemente, diante da insuficiência da demanda real do consumidor final, da flutuação em patamares elevados das matérias-primas e dos efeitos de fatores como a estação chuvosa no sul da China e as inspeções de proteção ambiental em algumas regiões. Em junho, a taxa de operação geral caiu para 47,6%, nível mais fraco que a média do mesmo período dos últimos três anos.

A extrusão arquitetônica foi o ponto fraco central a arrastar para baixo a taxa de operação da indústria. No primeiro semestre, os dados de transações de imóveis residenciais comerciais e de novos lançamentos de obras na China permaneceram persistentemente fracos. A situação financeira das incorporadoras não mostrou melhora significativa, levando a um recebimento lento nos projetos. Os pedidos de extrusão para portas, janelas e fachadas cortina ligadas à construção civil continuaram a encolher. Os preços domésticos do alumínio se consolidaram, em geral, em patamares elevados de janeiro a maio. Os consumidores finais a jusante mostraram clara resistência a matérias-primas de alto preço, e comerciantes e plantas de processamento mantiveram, em geral, estoques baixos com estratégia de giro rápido, apresentando baixa disposição para a recomposição ativa de estoques. Embora o setor tenha se expandido ativamente para a demanda de construção não residencial, como parques industriais, fábricas-padrão e obras públicas governamentais, e tenha havido uma leve recuperação nos segmentos de reforma de interiores e varejo, o volume incremental foi limitado e totalmente incapaz de compensar a queda nos pedidos de projetos em massa. A taxa de operação da extrusão arquitetônica permaneceu sob pressão durante todo o primeiro semestre, sendo o maior entrave para o setor.

A prosperidade estrutural do segmento de extrusão industrial continuou a aumentar, oferecendo forte suporte à taxa de operação do setor. A demanda em transmissão e distribuição de energia, componentes estruturais para armazenamento de energia, extrusão de dissipadores de calor industriais e suporte ao transporte ferroviário manteve crescimento estável. No setor de extrusão fotovoltaica, devido ao cancelamento oficial da política de restituição de imposto de exportação para produtos fotovoltaicos em 1º de abril, clientes estrangeiros fizeram pedidos urgentes no primeiro trimestre, e as empresas aceleraram os cronogramas de produção para cumprir prazos, levando as taxas de operação de extrusão de quadros e suportes fotovoltaicos a um pico sazonal em março. Após a entrada em vigor da política, o impulso extraordinário dos pedidos urgentes externos diminuiu, e de abril a junho, os cronogramas de produção da extrusão fotovoltaica retornaram a uma operação racional e estável. A extrusão para veículos de nova energia (NEV) apresentou uma divergência estrutural, com demanda estável por extrusão leve para chassis e carrocerias, mas enfraquecimento da demanda por extrusão de acabamentos internos comuns. De modo geral, a ressonância da prosperidade em múltiplas vertentes da extrusão industrial compensou efetivamente a fraca demanda nos materiais arquitetônicos tradicionais, destacando a resiliência estrutural do setor.

II. Exportações de Extrusão de Alumínio: Forte Pressão no Primeiro Trimestre, Recuperação Contínua no Segundo Trimestre, Apresentando uma Reversão em V no Primeiro Semestre

No primeiro semestre de 2026, as exportações de extrusão de alumínio da China seguiram, no geral, uma trajetória em V, com uma queda acentuada no primeiro trimestre e uma recuperação contínua no segundo. As forças motrizes gradualmente mudaram de preços invertidos e da baixa temporada externa no início do ano para a liberação da demanda em mercados emergentes e a transferência das vantagens de processamento e manufatura da China.

Primeiro trimestre: A inversão dos preços do alumínio entre os mercados doméstico e externo, combinada com a baixa temporada no exterior, causou um enfraquecimento significativo das exportações

As exportações mostraram resiliência na baixa temporada, de janeiro a fevereiro, principalmente apoiadas por pedidos antecipados entregues antes do Ano Novo Chinês. Em janeiro, a China exportou 81.000 t de extrusões de alumínio, um leve aumento de 1,4% em relação ao mês anterior e uma queda de 5,3% em base anual; em fevereiro, as exportações caíram para 64.000 t, em meio às interrupções do feriado do Ano Novo Chinês, recuando 20,4% na comparação mensal mas disparando 62% em relação ao ano anterior, superando significativamente o declínio acentuado típico observado durante o Ano Novo Chinês em anos anteriores. A principal razão foi que empresas de extrusão reciclada em Guangdong e Fujian concentraram as entregas de pedidos pré-feriado para o Sudeste Asiático e Oriente Médio antes do feriado, enquanto algumas empresas de extrusão industrial adotaram o modelo de "processamento primário doméstico, processamento profundo no exterior" para acelerar a expedição, sustentando o volume de exportação no início do ano.

Em março, as exportações do setor atingiram a mínima do primeiro semestre, com apenas 48.000 t exportadas no mês, queda de 24,8% em relação ao mês anterior e queda de 32,8% em base anual. A forte retração não foi motivada por um único fator geopolítico, mas por uma confluência de catalisadores negativos: primeiro, os pedidos antecipados antes do Ano Novo Chinês drenaram a demanda em fevereiro e março, e os mercados externos entraram na tradicional baixa temporada de consumo após o feriado. Segundo, o alumínio na LME oscilou fortemente em março, e os preços doméstico e externo do alumínio inverteram-se rapidamente, comprimindo as margens de exportação para extrusões domésticas; as empresas controlaram ativamente e reduziram os pedidos. Terceiro, as tarifas de carbono CBAM da UE e dos EUA continuaram a prejudicar as exportações de extrusões de alto valor, causando contração adicional nos mercados europeu e americano, somada à desaceleração logística e alfandegária em algumas regiões do Oriente Médio. Esses múltiplos fatores levaram a uma queda acentuada nos volumes de exportação em março.

T2: Mercados emergentes se expandem, exportações crescem em base anual e mensal por dois meses consecutivos

A partir de abril, o diferencial de preços entre o mercado chinês e o externo estreitou-se gradualmente, a baixa temporada externa terminou e as exportações do setor iniciaram uma recuperação contínua. As exportações em abril atingiram 76.000 t, com alta de 56,8% em relação ao mês anterior e avanço de 6,9% em base anual, retornando à faixa normal de anos anteriores. A ordem comercial e logística no Oriente Médio foi restabelecida, e a formação de estoques no Sudeste Asiático começou antes da estação chuvosa. Ao mesmo tempo, empresas chinesas aceleraram a expansão para mercados emergentes na Ásia Central e América Latina, utilizando armazéns operados em conjunto no exterior e modelos de estocagem transfronteiriça para garantir continuamente pedidos essenciais de portas, janelas e fachadas cortina no exterior, restaurando rapidamente o vigor exportador. As exportações de maio mantiveram o forte ritmo de crescimento, atingindo o pico mensal do primeiro semestre, com embarques de 87 mil toneladas no mês, alta de 14,6% em relação ao mês anterior e de 20,1% na comparação anual. A estrutura das exportações continuou a melhorar. Os perfis de construção de baixo custo registraram crescimento de volume estável, enquanto a participação nas exportações de componentes de alumínio industrial de alto valor agregado, semimanufaturados de alumínio para uso externo e perfis para suporte fotovoltaico seguiu em alta. O Sudeste Asiático, a Austrália, a América do Sul e a Ásia Central emergiram como os quatro principais mercados de crescimento para as exportações chinesas de perfis, compensando efetivamente a contração da demanda nos mercados europeu e norte-americano.

III. Perspectivas para o Setor no 2º Semestre de 2026: Demanda Doméstica Fraca, Exportações em Enfraquecimento Marginal, Divergência Estrutural Persistente

Olhando para o segundo semestre de 2026, espera-se que a divergência estrutural na indústria chinesa de extrusão de alumínio se consolide ainda mais, com as operações gerais se estabilizando em um patamar modesto, uma vez que as extrusões industriais fornecem um piso enquanto as extrusões para construção atuam como um freio.

Do lado da demanda doméstica, os fundamentos do setor imobiliário dificilmente apresentarão uma recuperação substantiva no curto prazo. Os novos lançamentos de moradias comerciais e os pagamentos de projetos permanecem fracos, mantendo a demanda por extrusões para construção em níveis baixos, sem qualquer recuperação impulsionada por tendência. A infraestrutura não residencial e as vendas de varejo de melhorias residenciais só podem proporcionar uma compensação leve e não reverterão a fraqueza geral nas extrusões para construção. As extrusões industriais continuarão sendo o pilar central do setor: o aumento constante das instalações fotovoltaicas na China durante o segundo semestre impulsionará a liberação contínua da demanda por perfis de estrutura e de montagem fotovoltaica; a demanda por extrusões utilizadas em novos tipos de armazenamento de energia, resfriamento de data centers e equipamentos elétricos manterá crescimento estável. As extrusões para veículos de nova energia apresentam divergência entre pontos fortes e fracos, com demanda firme por componentes estruturais leves de ponta. No entanto, com a supercapacidade geral no setor e a concorrência cada vez mais acirrada no mercado final, a demanda por extrusões automotivas comuns enfrenta pressão de contração marginal. No geral, as extrusões industriais conseguem sustentar a base da indústria, mas não podem compensar a pressão de queda das extrusões para construção, deixando a taxa operacional geral no segundo semestre ligeiramente inferior à do primeiro semestre.

As pressões de exportação estão gradualmente surgindo, com o desempenho provavelmente recuando do alto crescimento do segundo trimestre para uma desaceleração moderada. No segundo semestre, o típico boom sazonal no exterior diminuirá gradualmente, agravado pela redução do diferencial de preços do alumínio entre o mercado interno e externo da China, pela compressão dos lucros de processamento para exportação, pela contínua liberação de capacidade dos produtores locais de semimanufaturados de alumínio no exterior e pelas persistentes barreiras comerciais contra os semimanufaturados de alumínio chineses em alguns países. Esses fatores enfraquecerão gradualmente a vantagem de preço dos extrudados chineses para exportação. Embora as exportações de extrudados de alumínio secundário ainda possuam vantagens de custo, a intensificação da homogeneização de produtos de baixo valor e a compressão contínua dos lucros significam que o crescimento das exportações de extrudados de alumínio no segundo semestre deverá desacelerar gradualmente, com volumes totais mais fracos do que no segundo trimestre.

De modo geral, a indústria de extrudados de alumínio em 2026 continuará apresentando características estruturais de extrudados de construção fracos, extrudados industriais fortes, demanda interna contida e exportações altas antes de cair. A competição setorial se concentrará ainda mais em extrudados industriais de ponta, processamento profundo de alto valor agregado e mercados emergentes fora da China, enquanto a capacidade de extrudados para construção de baixa qualidade continuará entrando em liquidação de mercado.

(As informações acima são baseadas em coleta de mercado e avaliação abrangente pela equipe de pesquisa da SMM. As informações fornecidas neste artigo são apenas para referência. Este artigo não constitui aconselhamento direto para decisões de pesquisa de investimento. Os clientes devem tomar decisões cautelosas e não confiar nestas informações para substituir seu próprio julgamento independente. Quaisquer decisões tomadas pelos clientes são alheias à SMM.)

Fonte de dados: SMM

![Sentimento de Negociação Ligeiramente Melhorado na China Central e Oriental, Demanda de Estocagem Liberada [Comentário do Meio-Dia do Alumínio Spot SMM]](https://imgqn.smm.cn/usercenter/PerRJ20251217171650.jpg)