Notícias SMM de 17 de julho:

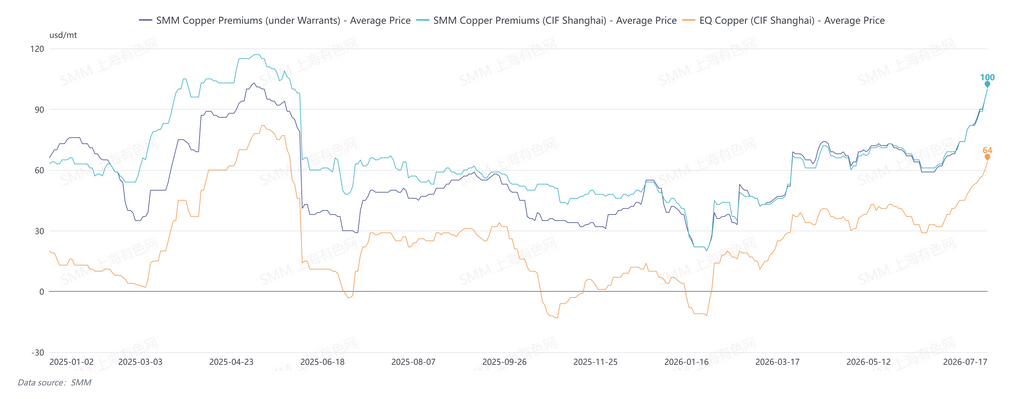

Desde o final de junho, os prêmios do cobre CIF China têm subido. Os prêmios à vista para cobre registrado com chegada aos portos da China do final de julho até agosto recentemente ultrapassaram os três dígitos, renovando continuamente as máximas anuais.

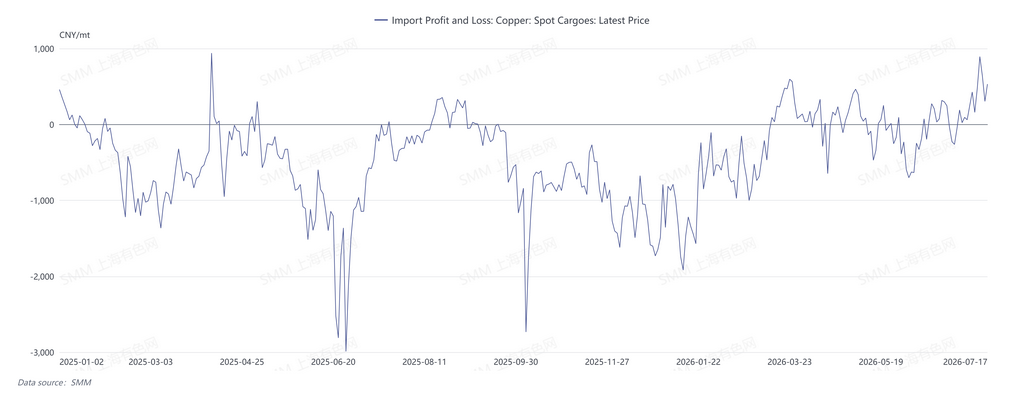

Em 17 de julho, a faixa de cotação dos prêmios do cobre CIF China da SMM foi de US$95–US$105/tonelada, QP agosto, com média de US$95/tonelada; a faixa de cotação dos prêmios no armazém de Xangai foi de US$95–US$105/tonelada, QP agosto, média de US$95/tonelada; e a faixa de cotação dos prêmios do cobre EQ CIF China foi de US$60–US$68/tonelada, QP agosto, média de US$64/tonelada. Até 17 de julho, a relação de preço do cobre SHFE/LME ex-câmbio para o cobre da LME em relação ao contrato SHFE agosto de 2026 estava em 1,1384, implicando perdas na importação em torno de 139,75 yuans/tonelada. A estrutura próxima do cobre da LME estava em contango, com o spread entre as datas de agosto e setembro em −US$8,23/tonelada.

A atual disparada nos prêmios do cobre é impulsionada principalmente pela oferta restrita no mercado:

1. Com a política tarifária do cobre dos EUA ainda indefinida, frequentes oportunidades de arbitragem entre os mercados LME e COMEX continuam direcionando embarques globais de cátodos de cobre para a América do Norte.

2. Conflitos geopolíticos em curso e custos elevados de ácido sulfúrico e energia prejudicaram a produção de cobre SX-EW na África. Enquanto isso, a Zâmbia entrou em um período intensivo de manutenção, e incertezas logísticas reduziram a chegada de material à China em julho-agosto.

3. O estoque social da China vem se esgotando rapidamente, enquanto as chegadas das fundições têm sido relativamente baixas. A oferta apertada de concentrados de cobre e a queda nas TCs spot, juntamente com a disponibilidade limitada de materiais secundários, criaram uma pressão significativa sobre as matérias-primas para as fundições. Ao mesmo tempo, o impacto da temporada intensiva de manutenção de maio a junho ainda não se dissipou completamente. A retomada da produção e a recuperação de algumas fundições têm sido lentas, e algumas introduziram paradas não programadas. Como resultado, a produção doméstica de cátodos de cobre e os embarques para as principais áreas de consumo permanecem abaixo dos níveis anteriores.

Do lado da relação de preços, a janela de importação à vista está aberta, mas as janelas de agosto e setembro permanecem fechadas, intensificando a tendência dos fornecedores de reter as vendas. Apenas algumas ofertas de vendedores estão disponíveis no mercado, dando forte confiança aos agentes upstream para manter os preços firmes. No entanto, a demanda downstream tem sido medíocre, de modo que os volumes efetivamente negociados recentemente são limitados. De modo geral, a precificação firme dos vendedores e o receio de preços altos por parte dos compradores se entrelaçaram, deixando o mercado num padrão de oferta e demanda fracas.

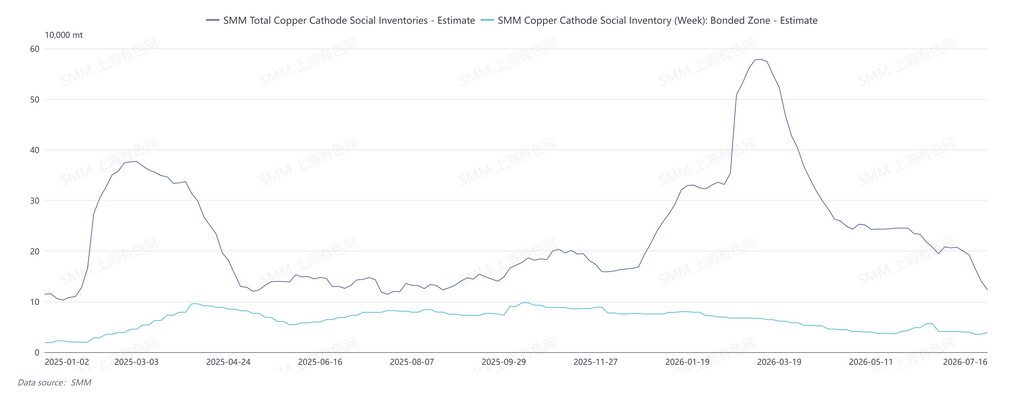

Segundo a SMM, até quinta-feira, 16 de julho, os estoques de cobre na zona alfandegada da China subiram cerca de 3.300 toneladas métricas na semana, de 13 de julho para 38.900 toneladas. Os estoques alfandegados de Xangai subiram 2.900 toneladas métricas semanais para 34.800 toneladas, e os estoques alfandegados de Guangdong subiram 400 toneladas métricas para 4.100 toneladas. O estoque da zona alfandegada passou de redução para acúmulo, principalmente devido à diminuição das retiradas de armazém

Olhando adiante, com o efeito de sucção da América do Norte e a produção africana afetada por custos crescentes, espera-se que o mercado continue operando centrado na escassez de material disponível no curto prazo. No entanto, vale notar que os warrants cancelados da LME aumentaram significativamente recentemente. Até 15 de julho, o estoque total da LME era de 300.600 toneladas métricas, queda de 1.675 toneladas em relação ao período anterior, enquanto os warrants cancelados subiram para 169.075 toneladas, com uma proporção de 56,25%. Segundo a SMM, em meio aos prêmios elevados atuais, parte do material já está sendo embarcada para a China. Deve-se prestar atenção ao volume desse reabastecimento e à capacidade do downstream de absorver os prêmios elevados diante da demanda real de consumo.

![Transações Spot de Concentrados de Cobre Importados Aumentam, TCs Continuam a Deteriorar-se [Revisão Semanal do Mercado Spot de Concentrados de Cobre – SMM]](https://imgqn.smm.cn/usercenter/ULCXN20251217171714.jpeg)

![Diferença de preço entre cátodo de cobre e sucata de cobre se amplia em mais de 2.000 yuan, estimulando compras de arbitragem a dominar as transações [Análise SMM]](https://imgqn.smm.cn/usercenter/HAuaN20251217171710.jpg)