SMM 17 de julho –

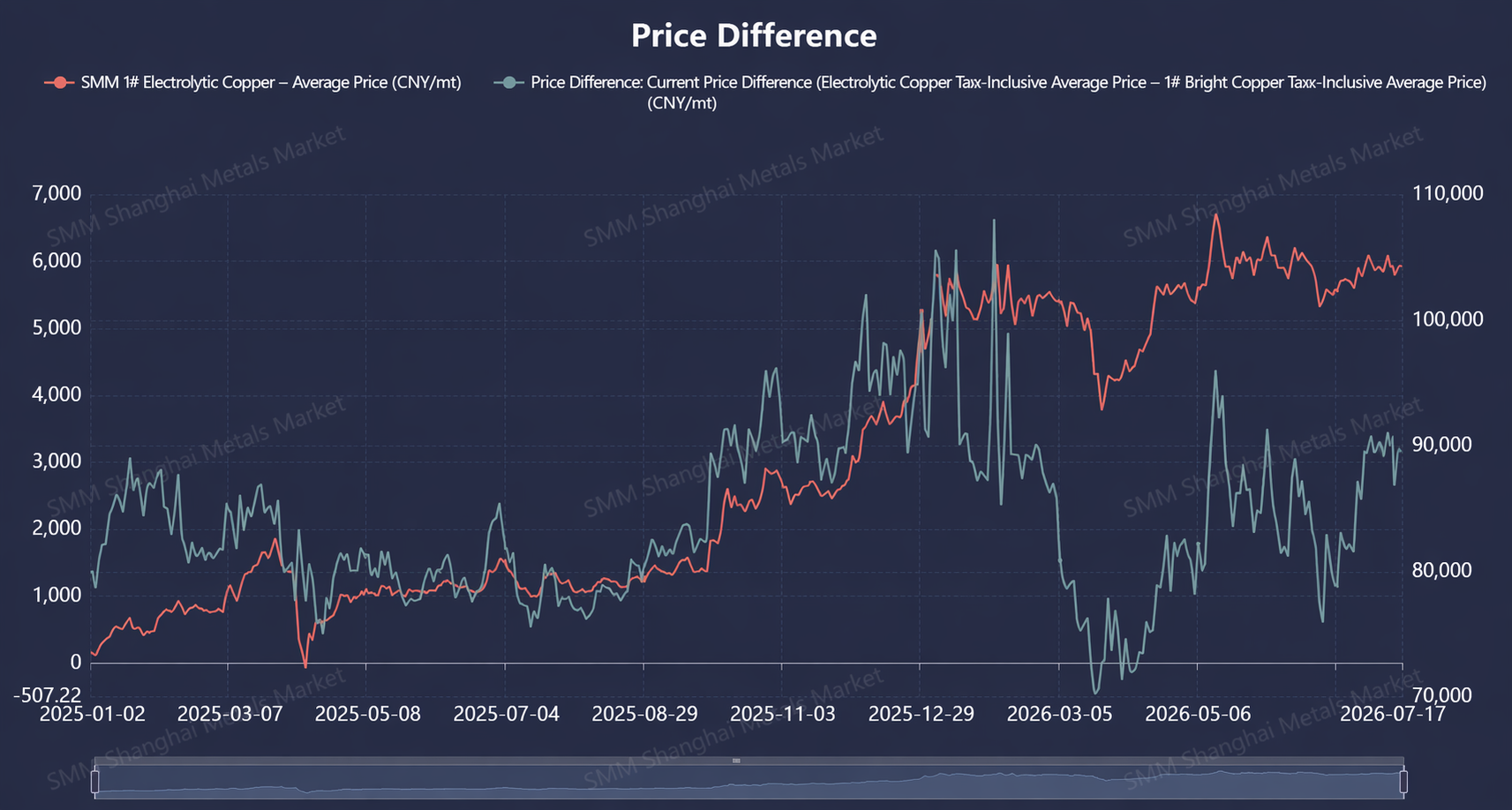

Esta semana (13 a 16 de julho), o mercado de sucata de cobre operou sob a tripla influência de recuo dos preços do cobre após forte alta, restrições contínuas de conformidade com faturamento reverso e aprofundamento da baixa temporada devido ao calor. O contrato mais negociado de cobre na SHFE disparou para 105.020 yuan/t no meio da semana, com ganho de quase 2.000 yuan/t na semana inteira em relação ao início. Contudo, a sucata de cobre recebeu suporte dos custos de conformidade e da firmeza dos fornecedores em segurar preços contra quedas, com oscilação de preço inferior a 1.000 yuan/t em toda a semana. O spread de preço entre cobre catodo e sucata de cobre ampliou-se de 2.445 yuan/t no início da semana para 3.925 yuan/t, alta de mais de 2.200 yuan/t em relação ao fim de semana anterior. A ampliação foi inteiramente impulsionada pela alta unilateral do cobre catodo. A resistência da sucata de cobre a quedas foi a característica central do lado da oferta nesta semana, o que também desencadeou diretamente demanda de compra para hedge por parte de empresas de vergalhões de cobre secundário.

Pelo lado da oferta, a escassez estrutural que persiste desde 2026 continuou. As restrições subjacentes foram, primeiro, exigências de conformidade com faturamento reverso: no sul da China, em regiões como Jiangxi e Hubei, os efeitos das inspeções de conformidade ainda não haviam se dissipado, e as cotas de fatura em locais como Shuyang, Jiangsu, permaneciam restritas, mantendo a sucata de cobre disponível, conformidade e dedutível, persistentemente escassa; segundo, após o Documento Nº 770, no final de 2025, eliminar reembolsos ilegais de impostos locais, comerciantes de sucata de cobre de pequeno e médio porte que antes dependiam de subsídios e incentivos vêm saindo do mercado, e a oferta geral disponível contraiu-se significativamente em comparação com o mesmo período de anos anteriores. Combinado ao fato de os fornecedores geralmente manterem a defesa psicológica de "não vender barato antes de romper os 100.000 yuan", o ritmo de embarques durante toda a semana seguiu inteiramente as flutuações do preço do cobre: no início da semana, quando os preços do cobre recuaram, o sentimento de retenção de vendas foi forte, a oferta disponível no mercado ficou restrita e as empresas de vergalhões de cobre secundário tiveram dificuldade em adquirir material de baixo preço; no meio da semana, após os preços do cobre dispararem acima de 105.000 yuan/t, a disposição dos fornecedores em vender a preços fixos aumentou, porém, devido à fraca demanda de pedidos na baixa temporada dos setores consumidores de sucata a jusante e à baixa aceitação de material de alto preço, os embarques não aumentaram abruptamente. A maior parte do material foi adquirida por empresas de vergalhão de cobre secundário com base na lógica de hedge de “comprar matéria-prima e vender futuros”, e não para recomposição de estoques voltada à produção efetiva. Muitas dessas empresas interromperam as cotações após comprar o suficiente para atender às necessidades diárias na sessão da manhã, sem perseguir preços mais altos para efetivar a retirada. No final da semana, com a consolidação e o recuo das cotações do cobre, os fornecedores voltaram a reter vendas, diminuindo novamente a oferta disponível. A divergência regional persistiu. No sul, devido a custos de conformidade fiscal e giro de capital mais lento, o preço de compra do cobre nu brilhante ficou entre 400 e 600 yuan/t abaixo do praticado no norte. Manteve-se a estrutura atípica de preços distintos para o mesmo material. Os comerciantes seguiram com estratégia de giro rápido e estoque reduzido, sem se arriscar a acumular na expectativa de valorização. O impasse dos ciclos de recebimento de pagamentos alongados para mais de duas semanas não foi resolvido, limitando ainda mais a elasticidade da oferta. Pelo lado da demanda, a fraqueza geral permaneceu. As empresas de vergalhão de cobre secundário receberam poucas novas encomendas durante a semana. Embora o diferencial de preço entre o vergalhão de cobre catódico e o secundário tenha disparado para 1.510 yuan/t no meio da semana, atingindo o limiar econômico, faltou sustentação e o spread recuou para 950 yuan/t no fim da semana. Além disso, o vergalhão de cobre secundário continuou com prêmio em relação aos futuros, devido à rigidez dos custos de matéria-prima. As empresas usuárias finais de fios e cabos também reportaram fraca entrada de pedidos, mantendo uma postura cautelosa de que “os preços do cobre ainda têm espaço para cair”, com compras concentradas em pulsos de demanda rígida. As negociações de sucata de cobre na semana foram majoritariamente impulsionadas pelas flutuações dos preços e pela demanda de hedge, com muito pouca recomposição de estoque para produção efetiva. Após o recuo das cotações no final da semana, a disposição de compra das empresas de vergalhão se enfraqueceu ainda mais. O mercado como um todo exibiu um equilíbrio frágil: “quando o cobre sobe, os fornecedores vendem e as empresas de vergalhão compram para hedge; quando o cobre cai, os fornecedores retêm e as empresas de vergalhão aguardam patamares ainda mais baixos”.

Neste momento, o mercado permanece limitado pela dupla pressão da conformidade de notas fiscais e da demanda típica de baixa temporada. Adiante, se o diferencial de preço entre cobre catódico e sucata de cobre se estabilizar acima de 1.500 yuan/t e as diretrizes de implementação do faturamento reverso se tornarem mais claras, isso poderá impulsionar a liberação de parte da demanda rígida; do contrário, o padrão de baixa liquidez persistirá.

![Transações Spot de Concentrados de Cobre Importados Aumentam, TCs Continuam a Deteriorar-se [Revisão Semanal do Mercado Spot de Concentrados de Cobre – SMM]](https://imgqn.smm.cn/usercenter/ULCXN20251217171714.jpeg)