Revisão de Preços de Junho:

Em junho, o preço médio mensal do aço silício não orientado caiu, testando o fundo. Do lado da oferta e demanda, o mercado passou de um leve equilíbrio para uma oferta ligeiramente menor, com fundamentos melhorando marginalmente. O excesso de oferta que vinha pressionando os preços diminuiu gradualmente, fornecendo suporte. Os preços à vista tiveram desempenho mais forte que o esperado, recuando apenas ligeiramente. Como mês de transição entre a baixa temporada e a alta temporada, junho viu o padrão de oferta e demanda melhorar.

Análise dos Fundamentos:

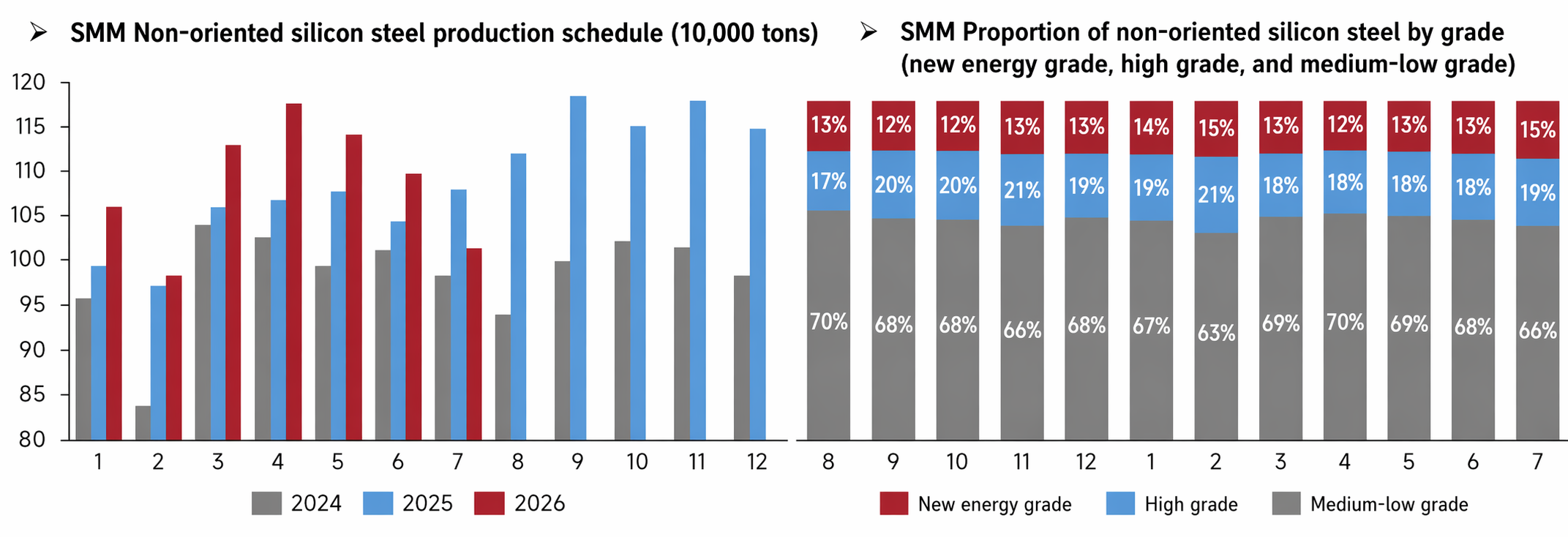

A programação de produção de julho para o aço silício não orientado doméstico tem previsão de nova queda. Em comparação com o mesmo período dos anos anteriores, a programação de julho de 2026 foi menor que a de julho de 2025. Quanto à estrutura de classes, a proporção de graus NEV na programação de julho deve se recuperar para 15%, as classes altas em 19%, e as classes baixa e média recuarem para 66%. As siderúrgicas continuam ajustando seu mix de produtos, levando a reduções correspondentes nas classes convencionais de baixa qualidade. O volume total programado de produção continua a encolher, mas a pressão do lado da oferta persiste. Os níveis de produção para materiais NEV e de alta classe são mantidos, enquanto as classes baixa e média são significativamente reduzidas, otimizando a estrutura de oferta até certo ponto e dando suporte à resiliência dos preços.

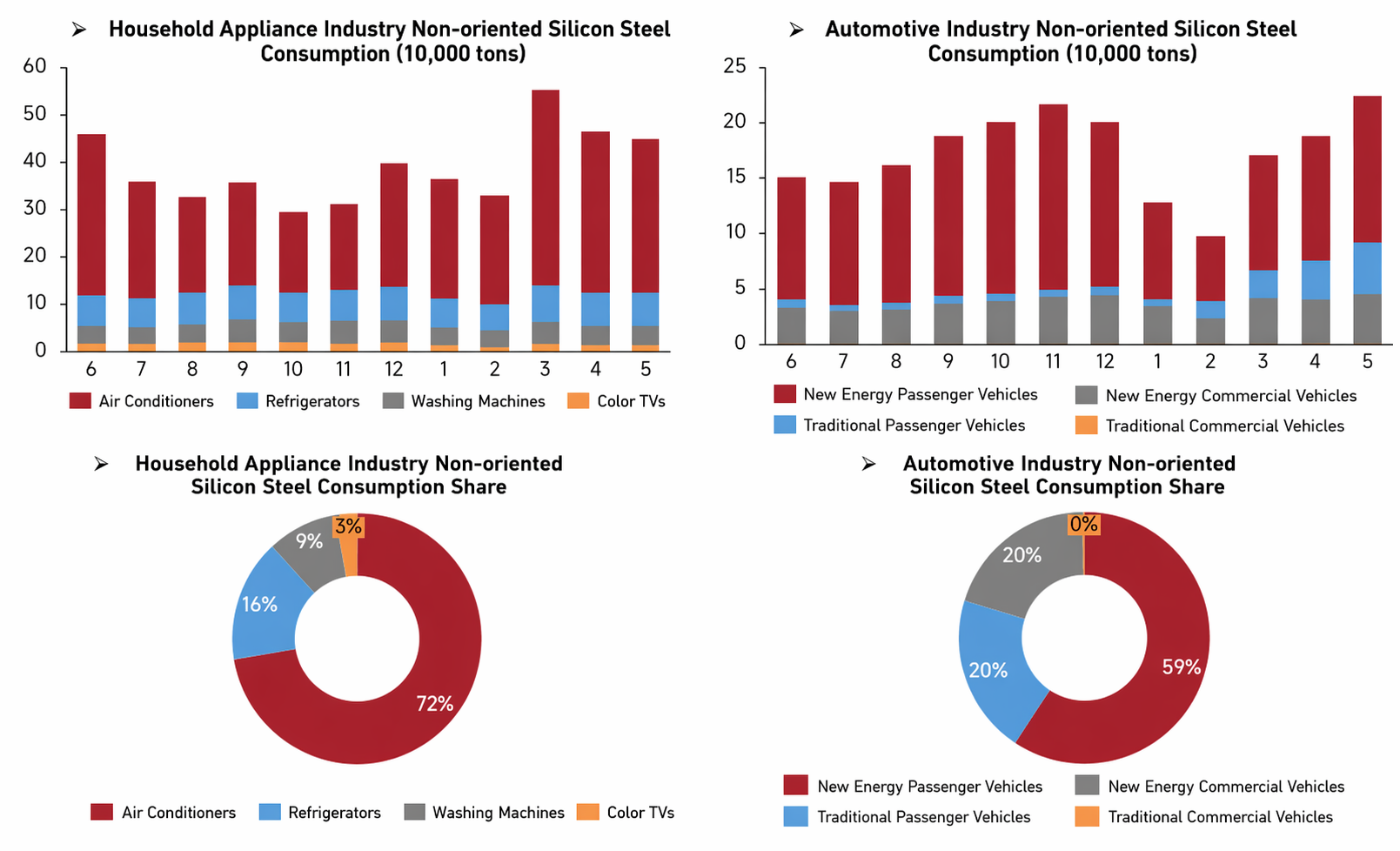

A demanda downstream por aço silício não orientado em maio mostrou divergência estrutural. O consumo total de aço silício no setor de eletrodomésticos caiu ligeiramente na comparação mensal, com os aparelhos de ar condicionado permanecendo como principal impulsionador da demanda. A demanda do setor automotivo foi forte, com o consumo de aço silício subindo para uma máxima do período. Dentro disso, os NEVs de passageiros foram o maior suporte para a demanda de aço silício não orientado no setor automotivo. No geral, a demanda tradicional por eletrodomésticos enfraqueceu marginalmente, enquanto a demanda por NEVs continuou a se fortalecer, deslocando gradualmente o centro da demanda para o segmento automotivo. Isso beneficiou estruturalmente as classes alta e NEV de aço silício não orientado.

Perspectiva de Preços de Julho:

Olhando para julho de 2026, do lado da oferta, a programação de produção de aço silício não orientado da China está prevista para cair ainda mais, principalmente nas classes baixa e média. Por um lado, o impacto da baixa temporada está se tornando mais pronunciado: a demanda downstream está fraca, o entusiasmo de compras caiu, pesando sobre a disposição de produção. Por outro lado, principais produtores como Baowu e Shougang mantiveram seus preços base de julho inalterados, priorizando a estabilidade de preços. No entanto, o sentimento do mercado é baixista e os preços têm mais chances de cair do que subir. A maioria dos produtores opera com prejuízo e está implementando cortes voluntários de produção. Pelo lado da demanda, na indústria de eletrodomésticos, os produtores reduziram o ritmo de produção, com queda nos pedidos em relação ao mês anterior. O festival de compras "618" não estimulou significativamente os pedidos. Afetados pela baixa demanda, estoques elevados e custos altos, algumas empresas anteciparam a redução de seus cronogramas de produção. Além disso, novos padrões de eficiência energética para certos eletrodomésticos foram introduzidos, limitando a produção devido à iteração de produtos. Na indústria automobilística, as montadoras mantiveram, em sua maioria, o ritmo normal de produção, com algumas aumentando a produção este mês para cumprir metas de meio de ano. No entanto, a pressão sobre as vendas permaneceu devido aos efeitos moderados das promoções "618" e do apoio político. Detalhando, os veículos de nova energia (NEV) continuaram sendo o principal motor de vendas neste mês, enquanto os pedidos de veículos com motor de combustão interna não melhoraram significativamente. As exportações foram direcionadas principalmente para a Rússia, América do Sul e Sudeste Asiático. Espera-se que o volume total de exportação anual do setor atinja 12 milhões de unidades. Pelo lado dos custos, com os lucros das siderúrgicas continuando a encolher e as restrições de produção locais impulsionadas pela proteção ambiental se tornando normalizadas, a produção de metal quente deve diminuir ainda mais. No entanto, à medida que o impacto do período de baixa temporada se expande, espera-se que o preço médio da bobina laminada a quente em julho caia ainda mais em relação a junho, com a queda se estreitando. No geral, a SMM espera que os preços do aço silício não orientado de grau médio e baixo em julho de 2026 caiam gradualmente como um todo, com espaço para quedas de preço.

Declaração da Fonte de Dados:

(Todos os dados neste relatório, exceto informações publicamente disponíveis, baseiam-se em informações publicamente disponíveis (incluindo, entre outros, notícias do setor, seminários, exposições, relatórios financeiros corporativos, relatórios de corretoras, dados do NBS, dados de importação e exportação alfandegários e vários dados divulgados por grandes associações e instituições), comunicação de mercado e modelos de banco de dados internos da SMM. A equipe de pesquisa realizou uma análise abrangente e fez inferências razoáveis, que são apenas para referência e não constituem aconselhamento de decisão.

A SMM se reserva o direito de interpretação final dos termos desta declaração e o direito de ajustar e modificar o conteúdo da declaração de acordo com as condições reais.

![[SMM Coking Coal and Coke Daily Brief] 20260717](https://imgqn.smm.cn/usercenter/QMaot20251217171719.jpg)

![Futuros se Recuperam, Impulsionando os Produtos Siderúrgicos em Alta, Enquanto as Matérias-Primas Recuam, Expandindo os Lucros das Siderúrgicas [Análise SMM]](https://imgqn.smm.cn/usercenter/UqlZJ20251217171717.jpg)

![[SMM Aço]](https://imgqn.smm.cn/usercenter/crVox20251217171717.jpg)