Os dados mais recentes divulgados pela Associação Chinesa de Fabricantes de Automóveis (CAAM) mostram que o mercado de veículos a célula de combustível (FCV) da China apresentou um padrão distinto de "início forte seguido de queda acentuada, com retração tanto na oferta quanto na demanda" no primeiro semestre de 2026. Após uma corrida nas entregas no final de 2025, os volumes de produção e vendas despencaram no 1S, levando a indústria a uma fase de ajuste profundo. No entanto, por trás dos números desanimadores, este período de desaquecimento marca um ponto de virada crucial para o setor eliminar bolhas especulativas e solidificar seus fundamentos.

I. Dados de Produção e Vendas no 1S: Múltiplos Sinais por Trás da Queda Acentuada

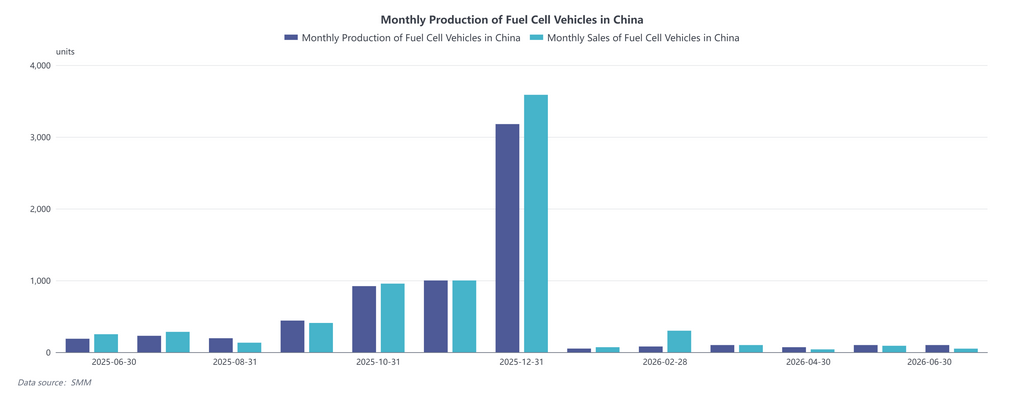

Despencar dos Volumes Gerais: Uma Realidade Sombria do Mercado

- Produção: A produção acumulada de janeiro a junho de 2026 foi de apenas 401 unidades, com média inferior a 70 unidades por mês, representando uma queda precipitada de 71,8% em relação ao 1S de 2025 — um declínio de quase três quartos.

- Vendas: As vendas totais atingiram 550 unidades, com queda de 63,5% na comparação anual. A trajetória de crescimento outrora estratosférica estagnou abruptamente, com o sentimento do mercado esfriando acentuadamente.

Volatilidade Mensal: Dinâmicas de Mercado Extremamente Contrastantes

- Início em baixa recorde em janeiro: Produção e vendas atingiram um fundo do poço, pressionadas pelo feriado do Festival da Primavera e pelo sentimento generalizado de "esperar para ver" no mercado.

- Recuperação anômala em fevereiro: As vendas dispararam para 300 unidades, quase quatro vezes a produção do mês. Esse aumento provavelmente foi impulsionado por entregas concentradas de pedidos represados do final de 2025 ou por compras em massa de grandes clientes corporativos regionais, criando uma falsa impressão de demanda robusta.

- Queda prolongada de março a junho: Tanto a produção quanto as vendas recuaram para faixas mensais abaixo de 100 unidades. Em junho, a produção se manteve estável em 100 unidades, enquanto as vendas minguaram para meras 50 unidades, acumulando pressão crescente sobre os estoques.

Disparidade Anual: Duplo Vento Contrário de Base Comparativa Elevada e Vácuo de Políticas

O final de 2025, especialmente o quarto trimestre, viu a produção e as vendas mensais superarem 3.000 unidades em um pico frenético, criando uma base comparativa inflada para 2026. Agravando esse vento contrário, os incentivos de subsídio foram reduzidos gradualmente, enquanto as regras detalhadas de implementação para a nova rodada de avaliações dos aglomerados de cidades de demonstração permanecem sem esclarecimento. Os fabricantes adotaram cronogramas de produção conservadores, e os usuários finais adiaram as compras aguardando novas políticas de apoio, deixando o mercado num impasse determinado por políticas.

II. Dores do Crescimento da Indústria: Concentração de Gargalos Estruturais

Desalinhamento entre Ciclos de Políticas e Cronogramas Fiscais Locais

O setor de veículos a célula de combustível continua fortemente dependente de apoio financeiro das políticas. A corrida de fim de ano para reivindicar subsídios em 2025 drenou a demanda de curto prazo. Em 2026, os governos locais reduziram o ritmo de desembolso dos fundos de subsídio. Os fabricantes hesitam em aumentar a produção, enquanto os compradores adiam as aquisições na expectativa de estruturas políticas atualizadas, aprisionando o mercado num impasse.

Infraestrutura de Reabastecimento de Hidrogênio Defasada Restringe a Expansão Geral

As tecnologias veiculares amadureceram consideravelmente, mas a implantação de estações de reabastecimento de hidrogênio não conseguiu acompanhar a demanda do mercado. O pico de vendas de fevereiro ficou em grande parte restrito a cidades de demonstração designadas, criando pontos de calor isolados. Regiões fora dessas zonas piloto enfrentam acesso limitado ao reabastecimento, sufocando uma adoção mais ampla e fragmentando geograficamente o mercado nacional.

Distorções Sazonais e Pontuais

O feriado do Festival da Primavera suprimiu a produção industrial em janeiro e fevereiro, mas o aumento contraintuitivo das vendas em fevereiro ressalta que o desempenho de curto prazo do mercado é dominado por fatores irregulares, como pedidos corporativos em massa pontuais. O retorno a volumes moderados nos meses seguintes revela a falta de demanda de mercado orgânica sustentada.

Crise de Custos e Viabilidade Econômica Operacional

Reduções de custos mais lentas do que o esperado para sistemas de célula de combustível, aliadas a preços voláteis do hidrogênio, pesam fortemente sobre operadores de frotas comerciais altamente sensíveis aos custos operacionais. Retornos econômicos fracos reduziram o apetite de compra das empresas e restringiram o crescimento da demanda.

III. Perspectivas para o 2S de 2026: A Queda se Aproxima do Fim, Recuperação no Horizonte

Com base no desempenho fraco do 1S e nos padrões históricos do mercado, projeta-se que o segundo semestre siga uma trajetória de "meses iniciais silenciosos seguidos por uma recuperação suave"

- 3º Tri: Uma fase de calmaria focada no desestoque e na espera por políticas: Espera-se que a produção e as vendas mensais oscilem entre 100 e 200 unidades, à medida que os fabricantes seguram a produção aguardando lançamentos formais de políticas ou novos projetos de demonstração.

- 4º Tri: Recuperação restauradora em meio à temporada de pico tradicional e janelas de políticas: Embora seja improvável que os volumes igualem o pico mensal de 3.000 unidades do final de 2025, é altamente provável que a produção e as vendas mensais se recuperem para uma faixa de 500 a 1.000 unidades, reacendendo o ímpeto de crescimento da indústria.

A análise da SMM conclui que os dados sombrios do 1S de 2026 representam uma fase inevitável de racionalização para a indústria superar o superaquecimento especulativo. Uma vez eliminadas as bolhas especulativas, a competitividade genuína estará enraizada em atualizações tecnológicas, infraestrutura de hidrogênio expandida e implantação comercial otimizada no mundo real. No 2S, à medida que as estruturas políticas de apoio tomam forma e as lacunas de infraestrutura se reduzem, o mercado deverá se estabilizar até o final do 3º trimestre, com uma recuperação tangível emergindo no quarto trimestre.

![[Análise SMM] Balanço da Produção e Vendas de Veículos a Célula de Combustível da China no 1º Semestre de 2026 e Perspectivas para o 2º Semestre](https://imgqn.smm.cn/usercenter/mpqgn20251217171727.jpg)

![[Pesquisa SMM] Análise Semanal da Indústria de Eletrolisadores de Energia de Hidrogênio, 10 a 16 de julho de 2026](https://imgqn.smm.cn/usercenter/wZUBk20251217171729.jpg)

![[Pesquisa SMM] Revisão Semanal da Indústria de Eletrolisadores de Hidrogênio, 3 a 9 de julho de 2026](https://imgqn.smm.cn/usercenter/fblvS20251217171729.png)