Os dados mais recentes da CAAM mostram que, no 1º semestre de 2026, o mercado chinês de veículos a célula de combustível apresentou um padrão marcante de "queda após abertura em alta e declínio na oferta e na demanda." Após o pico de aceleração no final de 2025, a produção e as vendas no 1º semestre sofreram uma "queda acentuada", com o setor entrando em um período de ajuste profundo. Contudo, olhando além dos números, este "período de calmaria" é precisamente um ponto de inflexão crucial para o setor eliminar bolhas e solidificar suas bases.

I. Dados de Produção e Vendas no 1º Semestre: Múltiplos Sinais por Trás do Frio Intenso

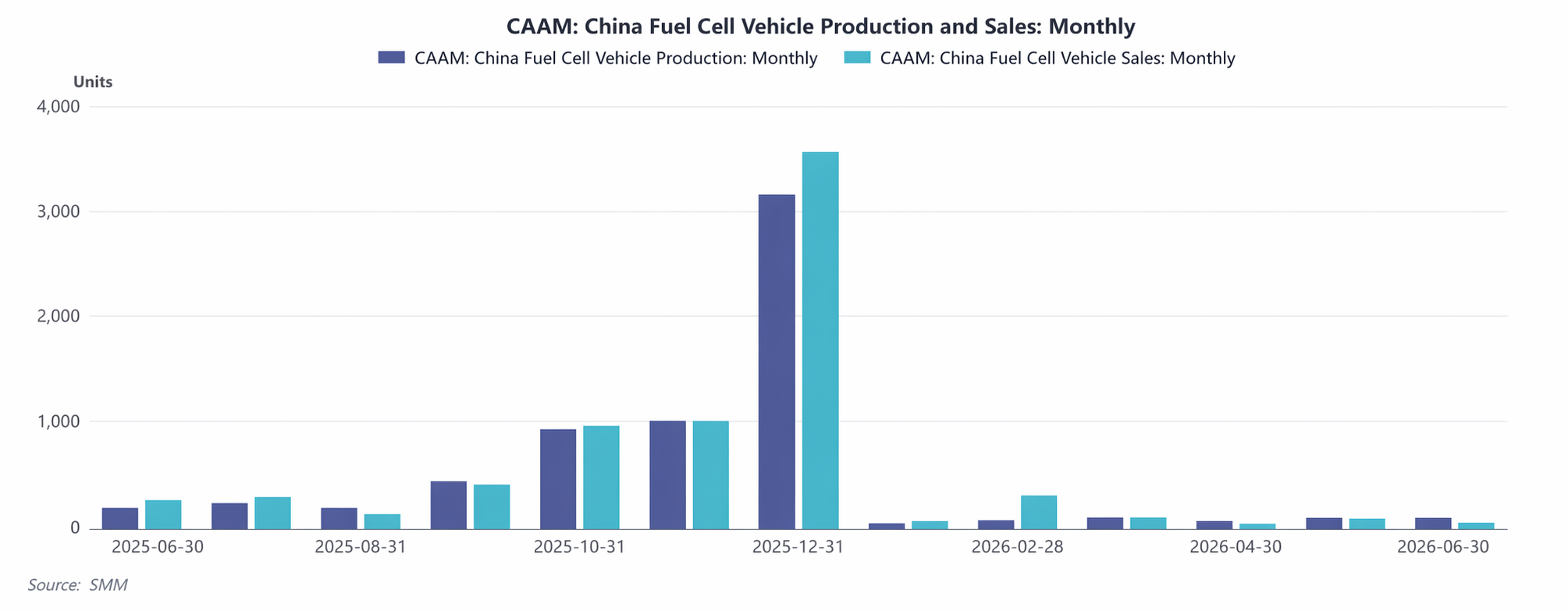

1. Queda no Volume Total: O Cenário Real em Meio ao Inverno Rigoroso

Lado da produção: De janeiro a junho de 2026, a produção acumulada foi de apenas 401 unidades, com média inferior a 70 unidades por mês, uma queda de 71,8% em relação ao mesmo período de 2025, praticamente caindo pela metade.

Lado das vendas: As vendas acumuladas atingiram 550 unidades, uma redução de 63,5% em relação ao ano anterior. A curva de alto crescimento, outrora vigorosa, perdeu subitamente o ímpeto, e o entusiasmo do mercado arrefeceu significativamente.

2. Flutuações Mensais: Um Ritmo Desordenado de Fogo e Gelo

Começo com congelamento: Em janeiro, a produção e as vendas despencaram para o fundo do poço, agravadas pelo feriado do Ano Novo Chinês e um sentimento de espera no mercado.

"Recuperação anormal" de fevereiro: As vendas dispararam para 300 unidades, quase quatro vezes o volume de produção. Isto pode ter resultado da entrega concentrada de pedidos acumulados do final de 2025, ou de compras em massa por uma determinada região/grande cliente, criando uma "falsa prosperidade".

De março a junho, uma contínua desaceleração: Tanto a produção quanto as vendas caíram para a faixa de 100 unidades. Em junho, a produção manteve-se em 100 unidades, enquanto as vendas foram de apenas 50 unidades, aumentando silenciosamente a pressão sobre os estoques.

Disparidade Anual: O Duplo Impacto da Base Elevada e do Vácuo de Políticas. A "euforia" no 2º semestre de 2025, especialmente no 4º trimestre, quando a produção e as vendas mensais excederam 3.000 unidades, criou uma armadilha de base elevada para 2026. Somado ao fim dos subsídios políticos e ao início de um novo ciclo de avaliação para os clusters de cidades de demonstração, com detalhes ainda a serem esclarecidos, as empresas adotaram um ritmo de produção mais conservador, os usuários finais entraram em modo de espera e o mercado caiu num "vácuo de políticas.""

II. Dores de Crescimento da Indústria: A Exposição de Múltiplos Gargalos

Gargalos do Ciclo Político e do Ritmo Fiscal. Os veículos a célula de combustível são altamente dependentes de "transfusões de sangue" políticas. Após a corrida por instalações no final de 2025 ter drenado a demanda, o ritmo de desembolso dos subsídios locais diminuiu em 2026, deixando as empresas hesitantes em expandir a produção e os usuários à espera de novas políticas, mergulhando o mercado em um impasse estratégico.

Atraso na Infraestrutura de Hidrogênio: Um Elo Fraco Comprometendo o Sistema Geral. Embora a tecnologia veicular esteja amadurecendo, a construção de estações de abastecimento de hidrogênio ainda luta para atender à demanda. O aumento das vendas em fevereiro pode ter se concentrado no efeito "ilha" das cidades de demonstração, enquanto regiões não piloto enfrentam um impasse na implantação devido às "dificuldades de abastecimento", refletindo um mercado fragmentado.

Perturbações Sazonais e Não Convencionais. O feriado do Ano Novo Chinês levou a uma contração da capacidade em janeiro e fevereiro, mas o aumento contracíclico nas vendas de fevereiro expôs o domínio de fatores não convencionais, como compras massivas por grandes clientes. O subsequente retorno à maré baixa normal revela uma demanda sustentada insuficiente.

Restrições de Custo e Viabilidade Econômica. A redução de custo dos sistemas de célula de combustível ficou aquém das expectativas e, juntamente com as flutuações no preço do hidrogênio, os usuários B2B são altamente sensíveis aos custos operacionais, suprimindo sua disposição de comprar veículos e dificultando a liberação da demanda.

III. Perspectivas para o 2º Semestre: O Inverno Passará, Recuperação à Vista. Com base no fraco desempenho no primeiro semestre e nos padrões históricos, espera-se que o segundo semestre mostre uma tendência de "baixa antes da alta, recuperação moderada".

T3: Um período de digestão de estoques e espera pelas oportunidades certas. A produção e as vendas mensais podem permanecer na faixa de 100 a 200 unidades, enquanto as empresas aguardam a implementação de políticas ou o lançamento de novos projetos de demonstração.

T4: A temporada de pico tradicional combinada com um período de janela política pode trazer um "rebote corretivo". Embora seja difícil replicar o pico de 3.000 unidades por mês observado em 2025, há uma alta probabilidade de a produção e as vendas mensais retornarem à faixa de 500 a 1.000 unidades, e a indústria recuperará o ímpeto de crescimento.

SMM acredita que o "inverno de dados" do primeiro semestre de 2026 representa o caminho necessário para a indústria se despedir do crescimento febril e retornar à racionalidade. Depois que as bolhas forem espremidas, a verdadeira competitividade será destilada por meio da iteração tecnológica, melhoria da infraestrutura e eficiência na implementação de cenários. No segundo semestre, à medida que os ventos favoráveis das políticas surgem gradualmente e os pontos fracos da infraestrutura são abordados, espera-se que o mercado se estabilize até o final do terceiro trimestre, com a recuperação despontando no quarto trimestre.

![[Pesquisa SMM] Análise Semanal da Indústria de Eletrolisadores de Energia de Hidrogênio, 10 a 16 de julho de 2026](https://imgqn.smm.cn/usercenter/wZUBk20251217171729.jpg)

![[Pesquisa SMM] Revisão Semanal da Indústria de Eletrolisadores de Hidrogênio, 3 a 9 de julho de 2026](https://imgqn.smm.cn/usercenter/fblvS20251217171729.png)