SMM, 14 de julho:

No 1S de 2026, o mercado de zinco calcinado caracterizou-se por uma oferta de matérias-primas persistentemente restrita, com a oferta diminuindo gradualmente, e TCs que subiram inicialmente e depois recuaram.

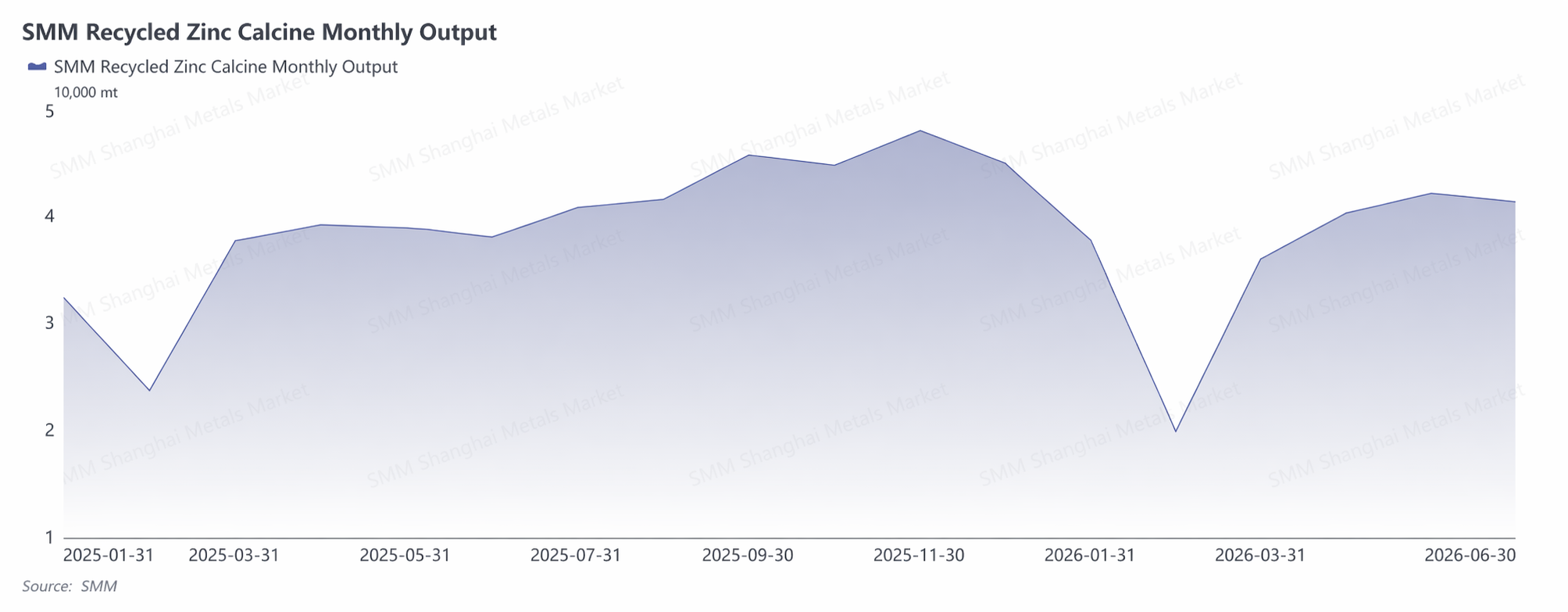

Do lado da produção, a produção caiu inicialmente e depois subiu no 1T devido ao feriado do Ano Novo Chinês, com a oferta se recuperando notavelmente em março-abril à medida que as empresas retomaram a produção. De maio a junho, problemas com notas fiscais reduziram a circulação de matérias-primas recicladas, e juntamente com o aumento dos custos de energia, como o carvão, os lucros das empresas permaneceram sob pressão e a disposição para programar a produção diminuiu. A produção de junho recuou para 41,3 mil t, apertando novamente a oferta do mercado.

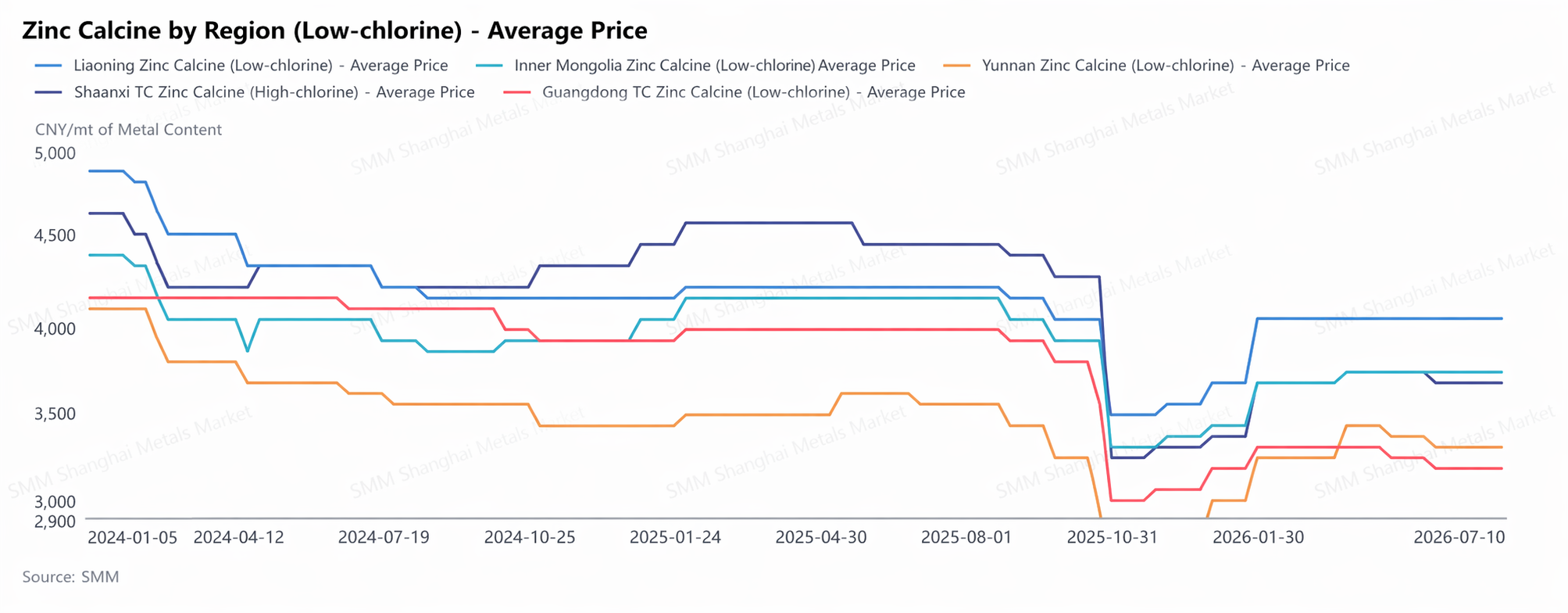

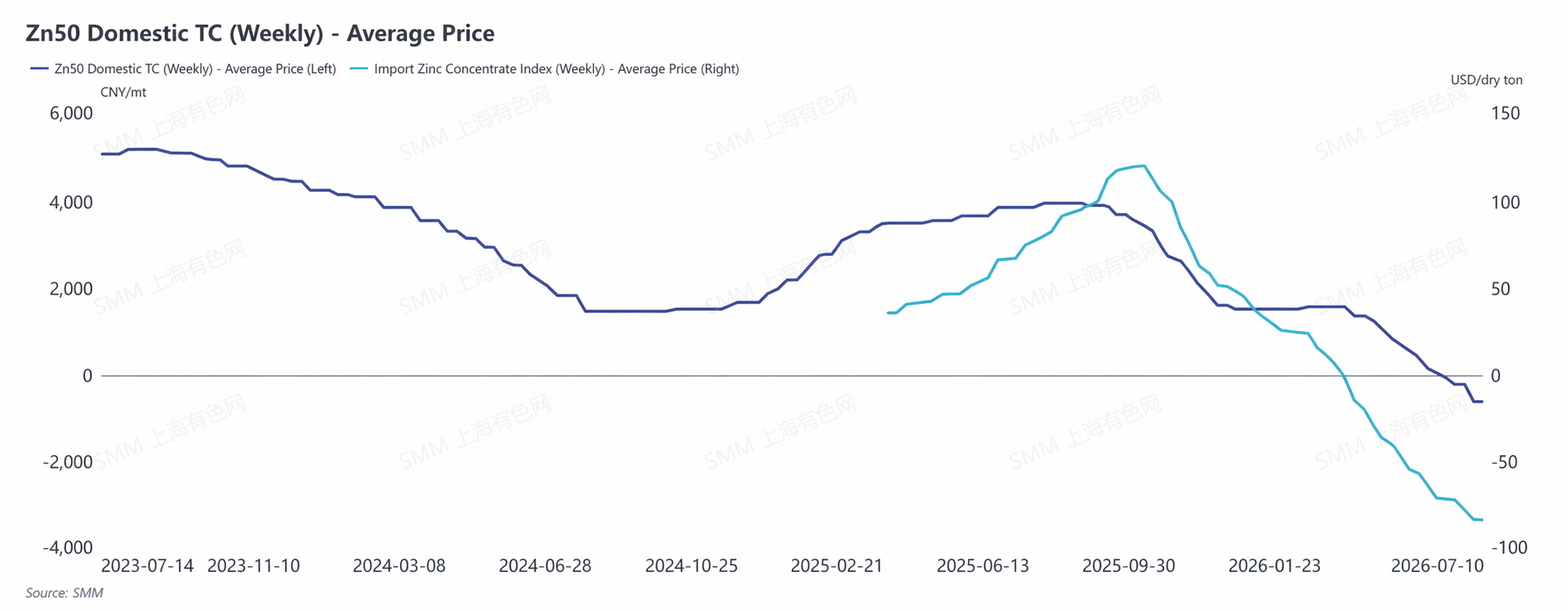

No lado dos preços, no início do ano, a demanda enfraqueceu à medida que as empresas de zinco secundário interromperam a produção durante o Ano Novo Chinês, levando a um aumento temporário das TCs do zinco calcinado. Com a retomada das operações a jusante em março-abril, as empresas de zinco secundário e algumas fundições reabasteceram estoques, impulsionando a demanda por zinco calcinado e as TCs se estabilizaram gradualmente. Após maio-junho, os problemas com notas fiscais elevaram os custos de aquisição, a liquidez do mercado diminuiu e as TCs do concentrado de zinco doméstico permaneceram persistentemente baixas. Algumas fundições aumentaram as compras de zinco calcinado, sustentando preços mais firmes do zinco calcinado e uma ligeira queda nas TCs. No entanto, os baixos lucros e o aumento dos cortes de produção nas empresas de zinco secundário limitaram novas quedas nas TCs, contendo a queda geral.

Perspectivas para o 2S: espera-se que o problema das notas fiscais continue difícil de resolver no curto prazo, e as taxas de operação mais baixas nas siderúrgicas apertarão ainda mais a oferta de matérias-primas. As empresas de zinco calcinado continuarão enfrentando pressões de custos e lucros, e a programação da produção deve permanecer abaixo do mesmo período do ano anterior.

Do lado da demanda, embora o período sazonal de baixa demanda tradicional enfraqueça a demanda das empresas de zinco secundário, as TCs do concentrado de zinco doméstico permanecem baixas, de modo que algumas fundições ainda precisam adquirir zinco calcinado como matéria-prima suplementar, oferecendo algum suporte ao mercado.

No geral, espera-se que o padrão de oferta restrita de matérias-primas persista no 2S, os preços do zinco calcinado ainda devem ter algum suporte e as TCs provavelmente recuarão ligeiramente. No entanto, limitados pela rentabilidade das empresas a jusante, o espaço para quedas mais acentuadas é restrito, e o mercado deve manter uma tendência de baixa lenta com flutuações laterais.

(As informações acima baseiam-se na coleta de dados de mercado e na avaliação abrangente da equipe de pesquisa da SMM, sendo apenas para referência. Este artigo não constitui aconselhamento direto de pesquisa de investimento. Os clientes devem tomar decisões cautelosas e não substituir o julgamento independente por estas informações. Quaisquer decisões tomadas pelos clientes não têm relação com a SMM.)

![Revisão do Calcine de Zinco no 1º Semestre de 2026 [SMM Analysis]](https://imgqn.smm.cn/usercenter/PEqzX20251217171755.jpg)

![Zinco de Guangdong: Mercado demonstra certo sentimento de cautela, prêmios à vista se consolidam em baixas [SMM Midday Review]](https://imgqn.smm.cn/usercenter/Txorc20251217171755.jpg)