I. Política de Cotas de Exportação da RDC no 1S 2026: Transição da Leniência para a Padronização

|

Cronograma |

Políticas-Chave |

|

Jan 2026 |

ARECOMS permitiu que as cotas de exportação de cobalto do T4 2025 fossem prorrogadas até o final de março de 2026 |

|

Mar 2026 |

O Ministério das Finanças e o Ministério das Minas introduziram controles para padronizar os desvios na detecção do teor de metal no hidróxido de cobalto |

|

Abr 2026 |

ARECOMS permitiu que as cotas do T4 2025 fossem prorrogadas até o final de abril de 2026, e que as cotas do T1 2026 fossem prorrogadas até o final de junho de 2026 |

|

Jun 2026 |

ARECOMS revogou as cotas não utilizadas do 1S 2026 |

No 1S 2026, o governo da RDC avançou de forma constante na operação padronizada do sistema de cotas de exportação de cobalto. Inicialmente, devido a processos de aprovação e padrões incompletos, a eficiência na emissão de cotas era baixa, e o governo permitiu que os mineradores prorrogassem as cotas não usadas. À medida que os procedimentos amadureceram, o governo gradualmente reduziu os períodos de prorrogação e anunciou oficialmente a revogação de todas as cotas não utilizadas do 1S no final de junho. O governo da RDC ainda não esclareceu as regras de transferência para as cotas do 2S, deixando o mercado com dois caminhos esperados: primeiro, seguindo a abordagem do T1 e T2 com liquidações trimestrais, onde as cotas mensais dentro de um trimestre podem ser transferidas de forma flexível; segundo, revertendo para os padrões originais do documento de cotas de 2025 com liquidações mensais que proíbem estritamente a transferência entre meses. Esta incerteza política continua sendo uma variável-chave de oferta para o 2S.

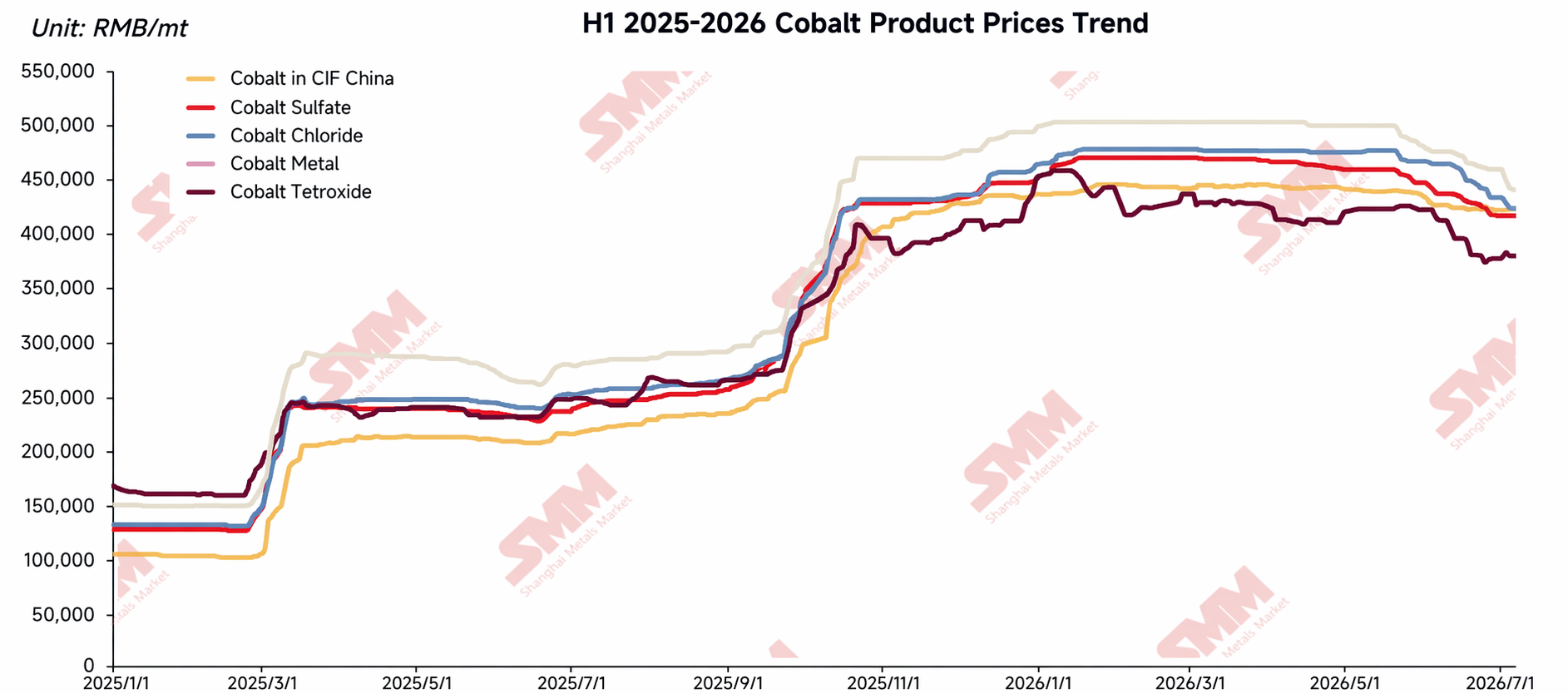

II. Preços dos Produtos de Cobalto: Expectativas Frustradas, Consolidação e Queda Gradual ao Longo do 1S

No início de 2026, o mercado previa amplamente que o sistema de cotas apertaria a oferta, fornecendo uma base para preços mais altos do cobalto. A tendência real provou o contrário, com os preços por tonelada métrica de teor metálico dos produtos de cobalto caindo gradualmente .

Em janeiro, o cobalto refinado disparou e depois recuou acentuadamente, pressionado por realização de lucros, enfraquecimento do sentimento macroeconômico e quedas generalizadas nos metais básicos, antes de se estabilizar em níveis relativamente baixos. Outros produtos de cobalto não caíram significativamente devido ao suporte mais forte dos custos das matérias-primas, mas faltou impulso de alta e entraram em um estado lateral.

De fevereiro a março, impulsionados por notícias positivas, os preços do cobalto refinado tiveram uma breve recuperação, mas depois voltaram a entrar em um canal de queda gradual, pressionados pela atividade de arbitragem no mercado externo, pela fraca demanda de recomposição de estoques dos usuários finais e por restrições financeiras. As empresas a jusante mantiveram os inventários de matérias-primas extremamente baixos, adquirindo apenas o necessário. A divergência no mercado de sais de cobalto intensificou-se: o setor a montante manteve os preços firmes com expectativas otimistas, com apenas algumas empresas com dificuldades financeiras a venderem com descontos; o setor a jusante rejeitou as compras a preços elevados sem cobertura de encomendas, resultando em transações fracas. Os preços mantiveram-se globalmente estáveis, mas com tendência para a baixa.

De abril a maio, os planos de produção e as encomendas a jusante continuaram aquém das expectativas. Aliado a inventários de matérias-primas relativamente suficientes na maioria das empresas, a vontade de comprar manteve-se fraca, registando-se apenas negócios ocasionais de pequeno volume a preços baixos. Do lado da oferta, a maioria das fundições manteve os preços firmes devido aos elevados custos das matérias-primas, mas algumas fundições de reciclagem e comerciantes baixaram os preços para venderem sob pressão financeira, fazendo com que os preços recuassem gradualmente.

Em junho, o mercado prolongou a sua tendência de descida, com o centro de preços de todos os produtos a mover-se para níveis mais baixos. O cobalto refinado registou uma fraca procura final, enquanto algumas empresas enfrentaram pressão devido aos relatórios financeiros semestrais e à cobrança de dinheiro, o que levou a vendas persistentes nos mercados à vista e de futuros, exercendo uma pressão descendente notável sobre os preços. Os sais de cobalto foram afetados pelo enfraquecimento dos planos de produção dos precursores de cátodo ternário e do Co3O4 a jusante, com as aquisições limitadas às necessidades imediatas e uma agressiva pressão sobre os preços, fazendo com que os centros de transação recuassem continuamente. Os produtos intermédios de cobalto enfraqueceram ligeiramente no meio do impasse entre a fixação de preços firme dos mineiros e as compras fracas das fundições nacionais, com a descida mais suave do que a dos sais de cobalto, reduzindo ainda mais as margens de fundição.

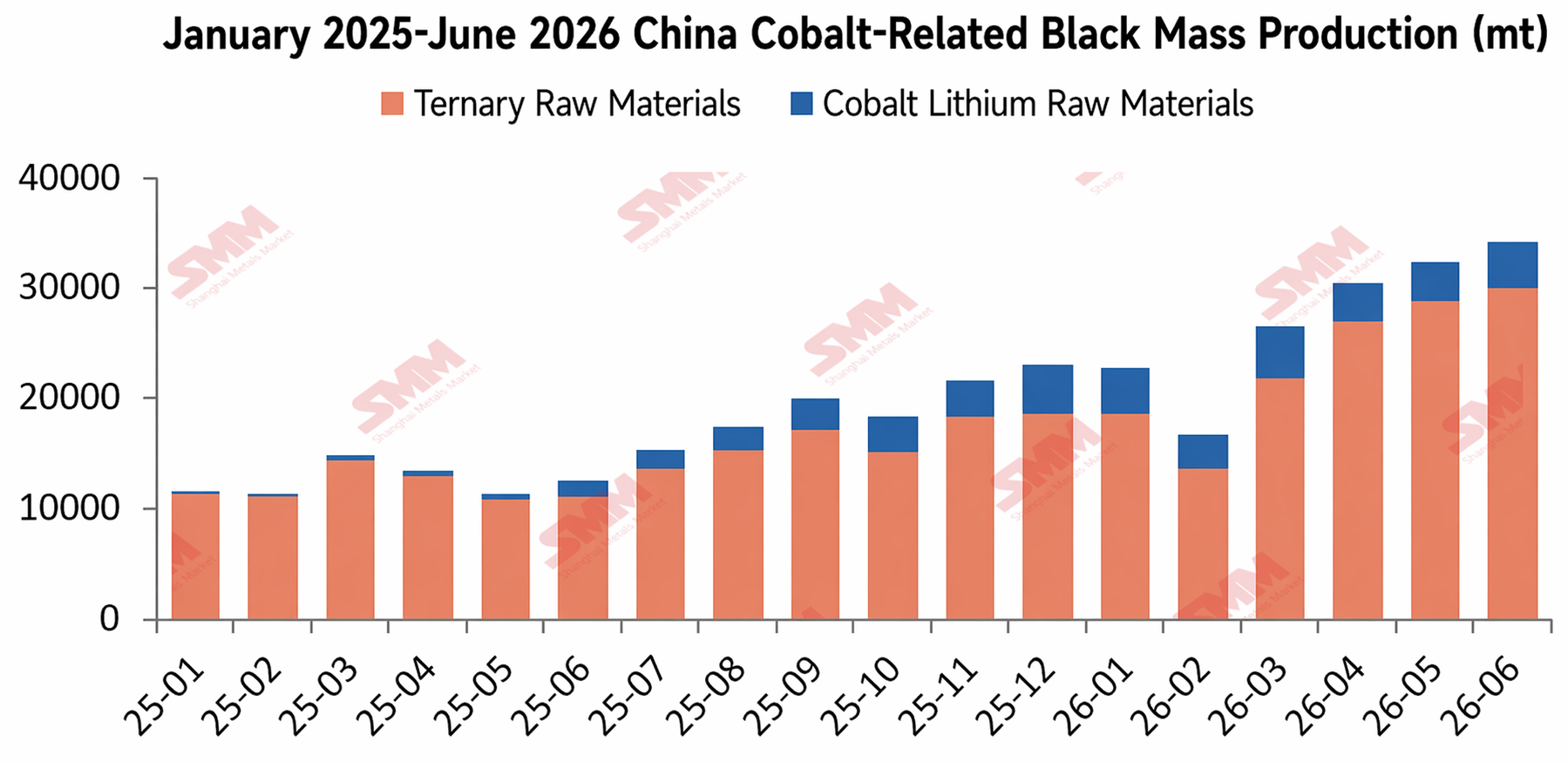

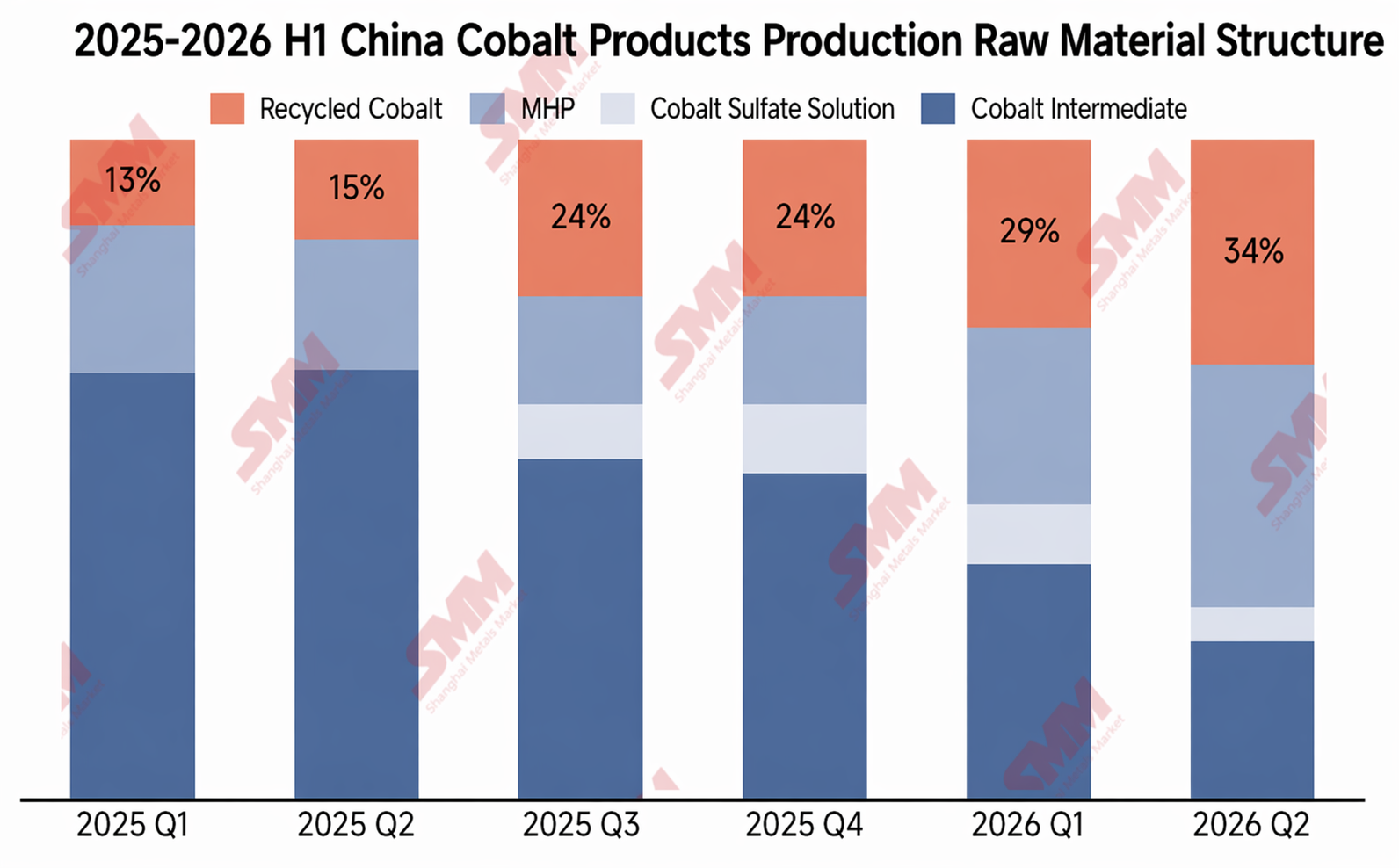

A lógica central por trás da descida dos preços foi um desajuste entre a oferta e a procura: Por um lado, embora as matérias-primas primárias se mantivessem escassas, a oferta proveniente da reciclagem aumentou substancialmente. Os dados da SMM mostram que a produção de sais de cobalto reciclados na China (incluindo a reciclagem interna dos fabricantes de células de bateria) foi de apenas aproximadamente 2.000–2.500 tm em teor metálico em junho de 2025, disparando para cerca de 4.000–4.500 tm em teor metálico até junho de 2026, preenchendo efetivamente a lacuna nos produtos intermédios. A quota da reciclagem na estrutura de produção de matérias-primas de cobalto subiu de aproximadamente 13% no 1º trimestre de 2025 para cerca de 34% no 2º trimestre de 2026. Por outro lado, a procura manteve-se fraca. A SMM estima que a produção de LCO em 2026 deverá cair 22% na comparação mensal, com as compras a jusante sendo feitas conforme a necessidade e a redução de estoques prosseguindo lentamente. A recuperação de estoques que o mercado esperava nunca se concretizou. Diante desse descompasso entre oferta e demanda, o mercado de cobalto permaneceu dominado pelos compradores no longo prazo, com os preços enfraquecendo gradualmente.

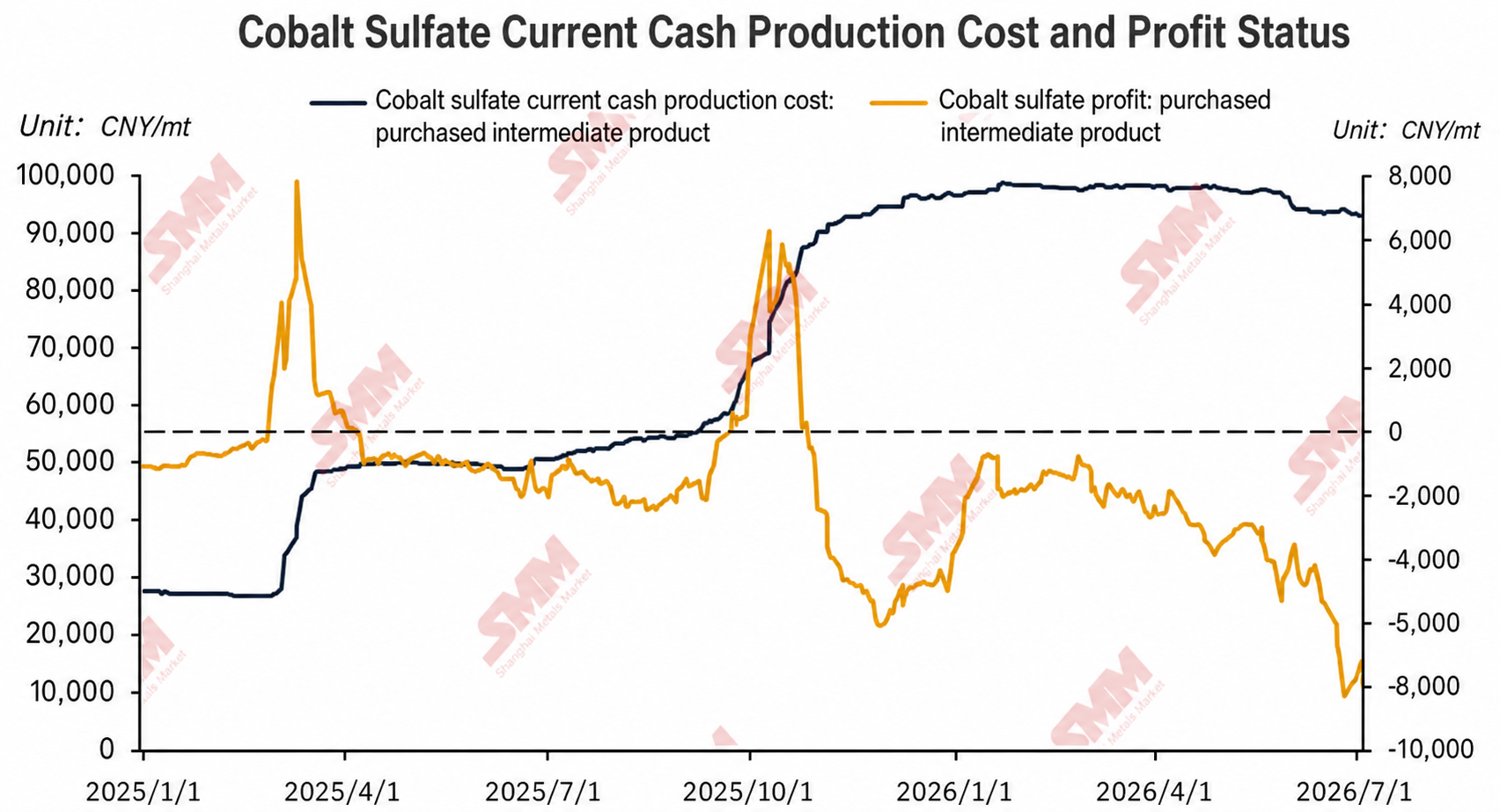

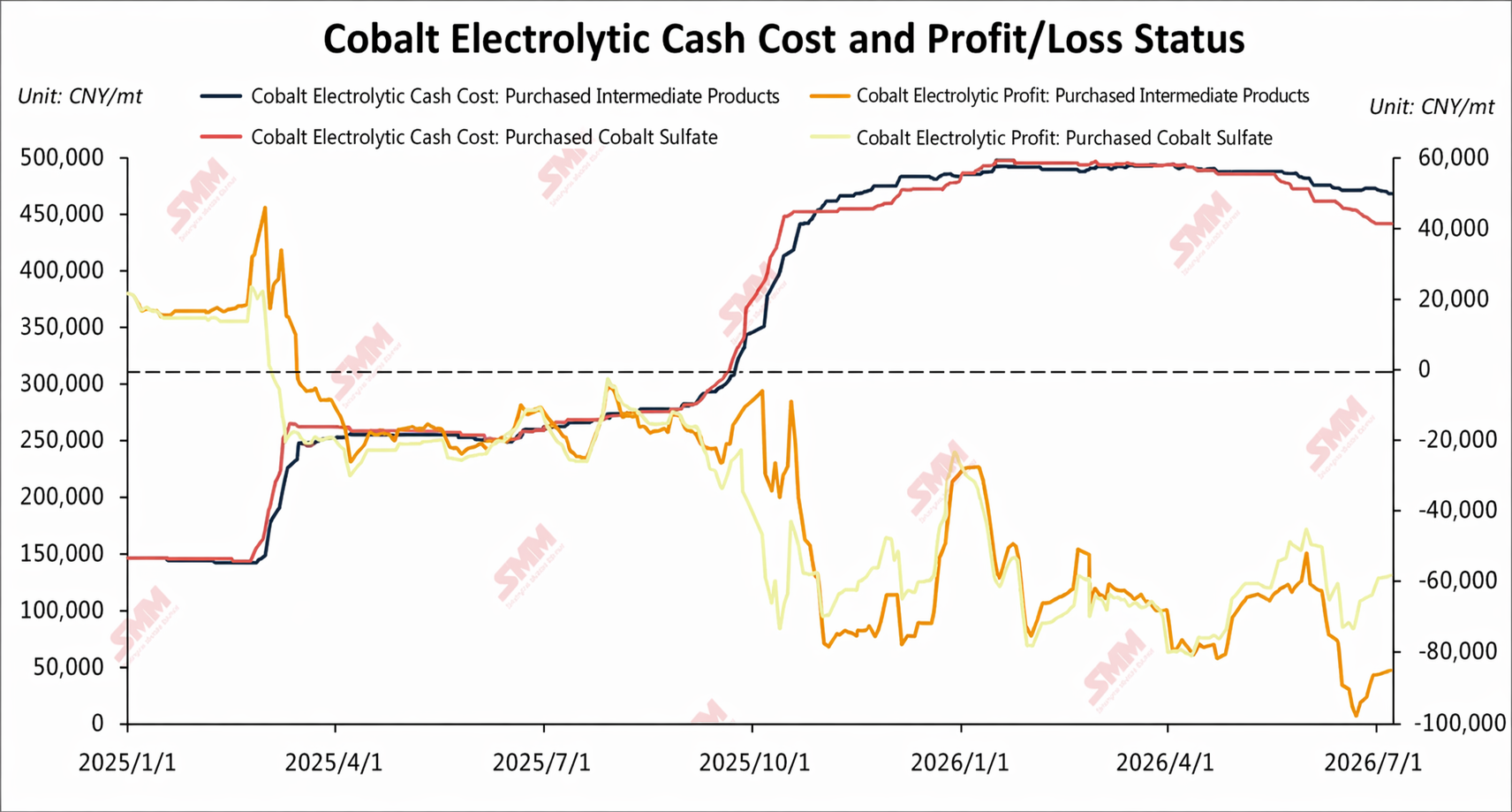

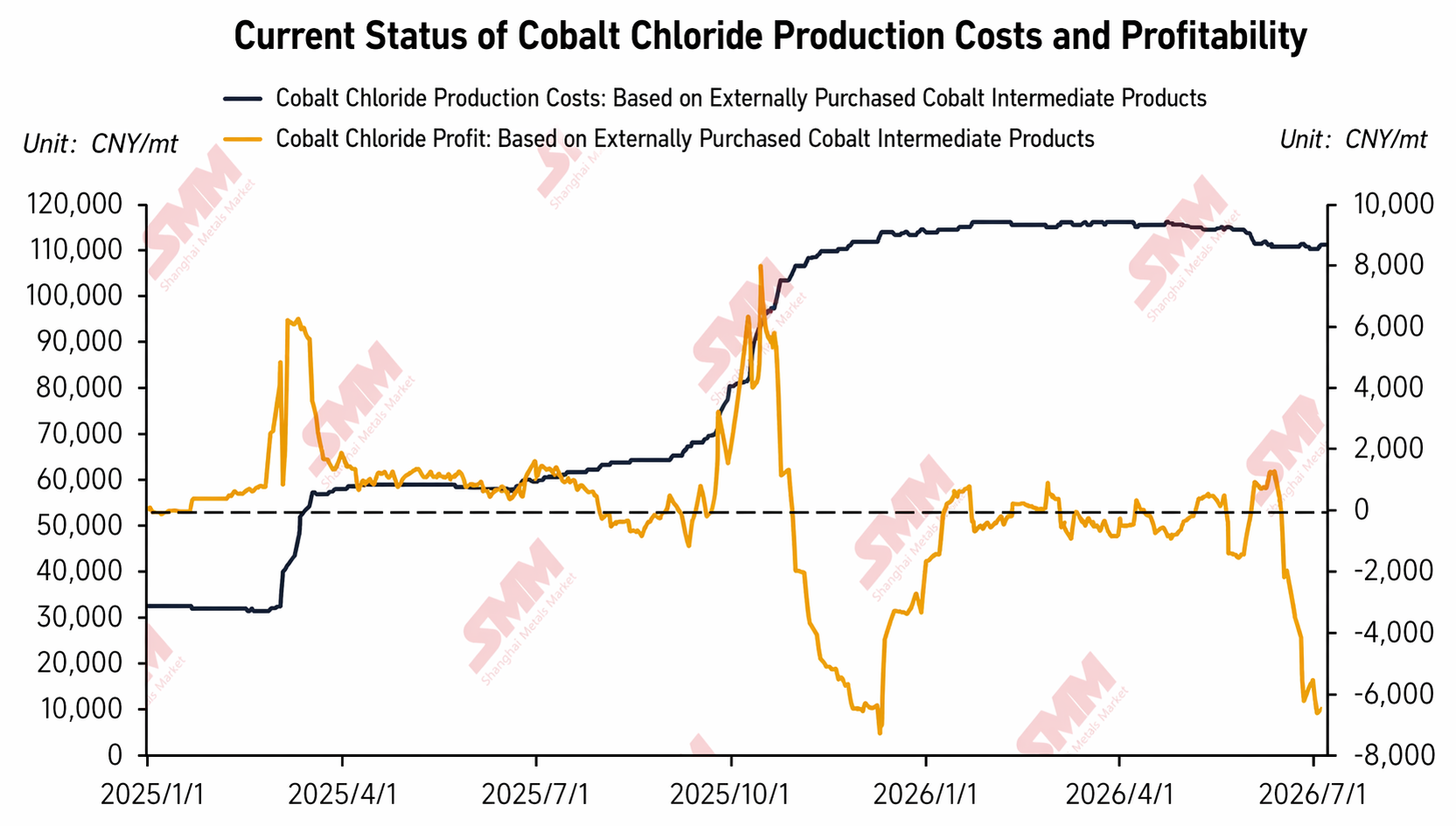

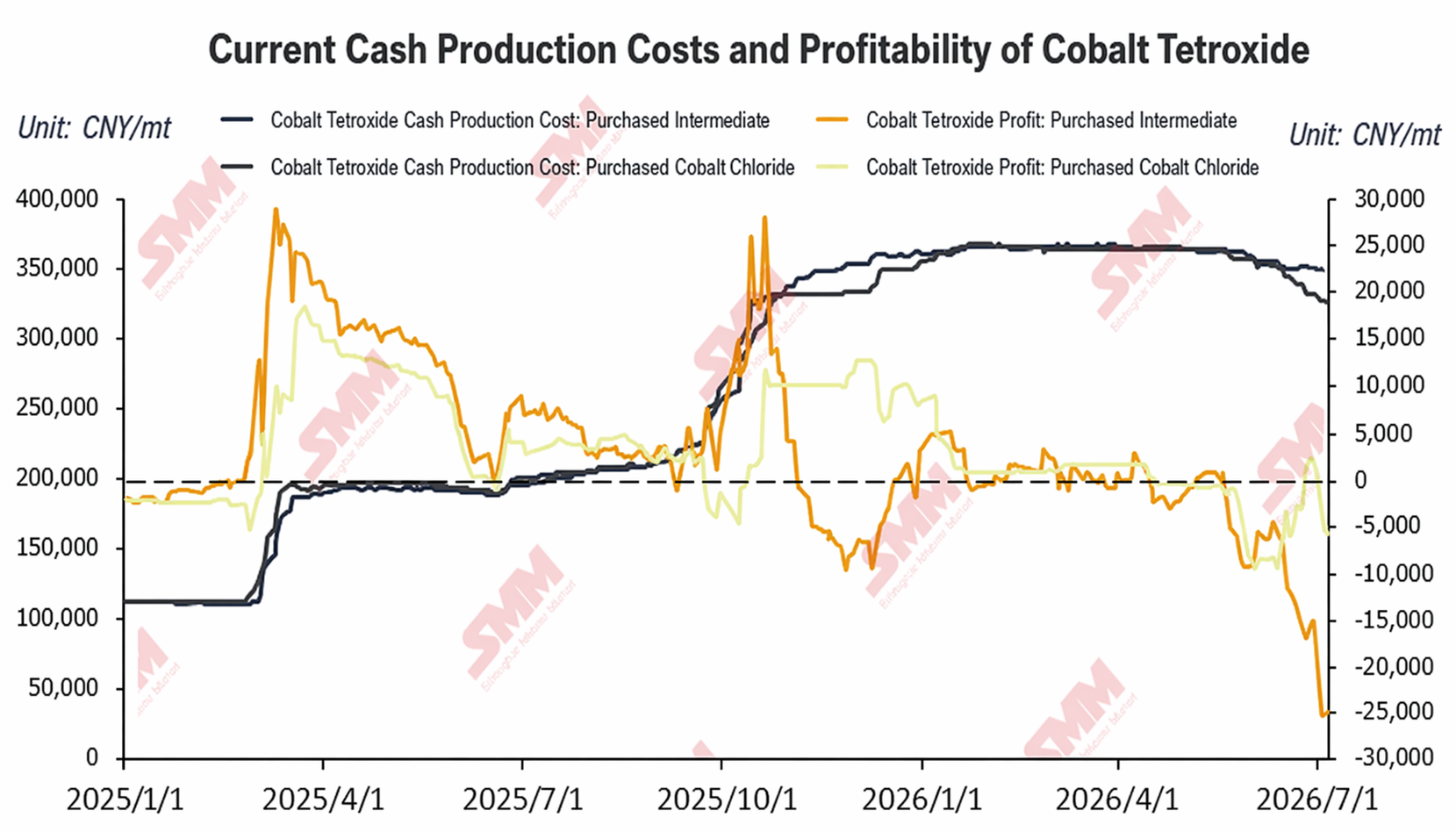

III. Margens de Fundição de Produtos de Cobalto na China: Divergência Crescente, Todas as Rotas Caindo em Território de Prejuízo

No primeiro semestre de 2026, as margens nos produtos de cobalto divergiram significativamente após um breve pico em janeiro de 2026, com a maioria das rotas posteriormente caindo em perdas profundas:

Sulfato de Cobalto: Do final de janeiro a março, após o fim da recomposição de estoques a jusante, a disposição de compra enfraqueceu e o mercado entrou em impasse, com transações limitadas. Os preços do sulfato de cobalto e dos produtos intermediários ficaram relativamente estáveis, com as margens sendo afetadas apenas por flutuações cambiais e pelo sentimento, consolidando-se dentro de uma faixa estreita de perdas. De abril a junho, a pressão financeira se intensificou sobre algumas fundições e traders, que venderam com concessões, empurrando o sulfato de cobalto para uma tendência de baixa gradual e comprimindo ainda mais as margens de produção. Até o final de junho, as perdas para a rota de produto intermediário adquirido externamente para sulfato de cobalto se ampliaram para aproximadamente 8.000 yuans/tonelada métrica. As fundições, além de cumprirem contratos de longo prazo, mostraram uma disposição extremamente baixa para produzir para pedidos no mercado spot, com algumas empresas mantendo cortes ou suspensões na produção.

Cobalto Refinado: A partir de meados de janeiro, devido a fatores como realização de lucros e um ambiente macroeconômico enfraquecido, os preços do cobalto refinado recuaram após uma rápida alta, com as margens de lucro diminuindo continuamente. Em fevereiro–março, apesar de uma breve recuperação, os preços retomaram a queda sob pressão da arbitragem e da demanda abaixo das expectativas. A partir de abril, algumas empresas assumiram posições compradas nos futuros de cobalto refinado da China, considerados subvalorizados, o que levou a alguma recuperação nos preços spot, mas o setor de fundição permaneceu em perdas profundas. Em maio–junho, os custos de produção à vista para a rota de produto intermediário adquirido externamente e para a rota de sulfato de cobalto adquirido externamente se estabilizaram na faixa de 450.000–500.000 yuans/tonelada métrica, enquanto os preços spot careciam de impulso de alta devido à fraca demanda do usuário final e à contínua liquidação de posições pelos traders, com perdas máximas se aproximando de 100.000 yuans/tonelada métrica e pressão operacional significativa no setor.

Cloreto de Cobalto e Co3O4: Antes de maio, a aceitação de preços altos pelo mercado downstream era baixa, o mercado estava relativamente calmo, os preços mantiveram-se estáveis e os lucros foram apenas ligeiramente afetados pelas flutuações cambiais. Em maio-junho, os preços das matérias-primas dos produtos intermediários permaneceram firmes, mas algumas empresas de cloreto de cobalto e Co3O4, sob pressão de fluxo de caixa e desempenho, venderam a preços mais baixos, fazendo os lucros caírem acentuadamente. Dentre estas, a demanda downstream por Co3O4 foi mais fraca, e os cortes de preços foram maiores do que os do cloreto de cobalto upstream, resultando em um estreitamento significativo dos lucros para a rota que compra cloreto de cobalto externamente.

IV. Balanço de Oferta e Demanda de Recursos de Cobalto da China: Desestocagem Continua, mas Ritmo Desacelera

No 1º semestre de 2026, o mercado de recursos de cobalto da China permaneceu em um canal de desestocagem, mas a velocidade de desestocagem diminuiu gradualmente.

Importações de Produtos Intermediários: A RDC anunciou uma política de cotas de exportação em meados de outubro de 2025, mas devido a atrasos no processo de aprovação, espera-se que as importações reais de produtos intermediários na China no 1º semestre de 2026 sejam de apenas cerca de 5.000 mt em conteúdo metálico (com cerca de 2.000 mt em junho).

Importações de MHP: Em fevereiro deste ano, um conflito geopolítico no Oriente Médio desencadeou uma crise de fornecimento de enxofre, atrasando o comissionamento de novos projetos hidrometalúrgicos de MHP da Indonésia e reduzindo a produção dos projetos existentes. Espera-se que as importações de MHP da China para o ano inteiro de 2026 sejam de apenas cerca de 15.000 mt em conteúdo metálico.

Produção Doméstica: Diante da escassez de matérias-primas, as empresas tiveram forte disposição para utilizar materiais reciclados; a produção doméstica da China (incluindo minério doméstico e reciclagem) no 1º semestre foi de cerca de 21.000 mt em conteúdo metálico.

Demanda de Fundição: Afetada pela escassez de matérias-primas e prejuízos na maioria dos produtos, um grande número de fundições reduziu a produção ou suspendeu as operações, com a demanda de fundição de cobalto no 1º semestre em cerca de 65.000 mt em conteúdo metálico.

No geral, o déficit entre oferta e demanda no 1º semestre foi de cerca de 23.000 mt em conteúdo metálico. A tendência de desestocagem permaneceu, mas a intensidade marginal enfraqueceu significativamente em comparação com o 2º semestre de 2025.

V. Perspectivas para o 2º Semestre: Expectativas de recuperação da oferta são fortes, mas incertezas permanecem

Do lado da oferta, são esperadas múltiplas fontes de crescimento incremental no 2º semestre: os altos cronogramas de produção nas empresas de células de bateria gerarão grandes volumes de resíduos de produção, deixando espaço para aumentos adicionais na produção reciclada; embora a crise no Estreito de Ormuz não tenha sido totalmente resolvida, o transporte de enxofre se recuperou lentamente e a produção de MHP das plantas hidrometalúrgicas da Indonésia deve se recuperar, o que impulsionará um aumento correspondente nas importações da China; além disso, as cotas acumuladas no 4º trimestre de 2025 e no 1º semestre de 2026 chegarão gradualmente aos portos, e as importações de produtos intermediários também se recuperarão lentamente.

Lado da demanda, à medida que a oferta de matérias-primas melhora, as fundições de sais de cobalto retomarão gradualmente a produção, e até mesmo algumas fundições de cobalto refinado paradas que ficaram fora de operação por um longo período poderão ser reiniciadas. No entanto, num contexto de demanda final geralmente fraca, a demanda incremental deverá ter dificuldade em absorver a nova oferta, e o mercado poderá retornar a um padrão de acúmulo de estoques.

Duas grandes incertezas requerem atenção:

Sustentabilidade do crescimento da produção reciclada:A elevada produção reciclada no primeiro semestre foi impulsionada em grande parte pela boa economia, com muitas fundições aumentando as importações de massa negra do exterior e reduzindo os estoques de sucata doméstica. Recentemente, no entanto, os preços dos sais de cobalto em todas as qualidades caíram mais rapidamente do que os preços das matérias-primas, corroendo as margens de reciclagem e fundição. Se as importações de massa negra recuarem, a oferta reciclada poderá ficar aquém das expectativas.

Mineradoras mantendo preços firmes e controlando volumes de circulação:As mineradoras atualmente continuam fortemente inclinadas a manter os preços firmes. Se restringirem os volumes de circulação para sustentar os preços, as chegadas reais nos portos chineses de produtos intermediários poderão ficar abaixo das expectativas atuais do mercado, desacelerando assim o ritmo de acúmulo de estoques ou até mesmo apertando novamente o equilíbrio oferta-demanda.

De forma geral, o cabo de guerra entre vendedores e compradores no mercado de cobalto se tornará mais complexo no segundo semestre de 2026. A direção da recuperação da oferta é amplamente certa, mas a extensão e o ritmo serão fortemente afetados por políticas, geopolítica e comportamentos corporativos, enquanto qualquer recuperação da demanda dependerá de uma recuperação tangível nos pedidos de uso final.

Xiao Wenhao 16621140365

![[SMM Analysis] Em junho, o elevado custo abrangente dos materiais anódicos sustentou o deslocamento ascendente do centro de preços.](https://imgqn.smm.cn/usercenter/jZvMC20251217171729.jpg)

![[SMM Análise Semestral do Mercado] Revisão do Mercado de Material Catódico LFP no 1º Semestre de 2026](https://imgqn.smm.cn/usercenter/mzgdV20251217171729.png)

![[Análise SMM] Lado das matérias-primas sob pressão e recuou, custos de grafitização subiram acentuadamente, custos do material anódico em junho permaneceram altos](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)