No primeiro semestre de 2026, a contradição central no mercado de material catódico LFP foi além de simples mudanças na relação oferta-demanda; foi um profundo jogo de transmissão de pressão de custos e redistribuição de interesses ao longo da cadeia industrial.

A origem desse jogo foi o enxofre. Como matéria-prima-chave na produção de fosfato de ferro, o preço do enxofre em alta persistente desencadeou uma reação em cadeia. Dados de preços da SMM mostraram que o preço médio do fosfato de ferro subiu de cerca de 10.000 yuans/tonelada no final de 2025 para 14.500 yuans/tonelada em junho de 2026, um salto de mais de 40%. O fosfato de ferro é o componente central das taxas de processamento do LFP, e seu aumento de preço elevou diretamente os custos de produção do material catódico. No entanto, o repasse do aumento de custos não foi tranquilo; a maioria dos fabricantes de baterias demorou a aceitar os reajustes, deixando os produtores de materiais presos na situação passiva de “custos sobem, preços de venda praticamente não mudam”.

Esse impasse se repetiu ao longo do primeiro semestre, tornando-se um desafio operacional quase universal para as empresas de LFP. A capacidade de resistir a esses choques de custos variou significativamente, e a chave estava na estrutura de clientes. Empresas com relações profundas e vinculantes com os principais produtores de baterias tinham maior poder de negociação e mais margem de manobra diante das flutuações de custos. A qualidade da carteira de clientes se tornava a variável central determinante de lucro ou prejuízo de curto prazo.

Uma virada ocorreu entre abril e maio, quando alguns fabricantes de células de bateria líderes e de médio porte começaram a adotar mecanismos de liquidação atrelados ao preço da matéria-prima, assinando contratos que utilizavam o preço médio mensal do fosfato de ferro da SMM como referência de liquidação. Embora essa mudança ainda não tenha coberto todo o setor, ela deu fôlego a algumas empresas de LFP com determinados clientes e abriu caminho para o ajuste abrangente dos modelos de liquidação.

Além do jogo de custos, o volume total do setor continuou a se expandir rapidamente. A produção total de material catódico LFP na China atingiu 2.629 milhões de toneladas no primeiro semestre, alta de aproximadamente 67% em relação ao ano anterior; fora da China, a produção total de material catódico LFP foi de 28 mil toneladas, cerca de 2 vezes maior que no ano anterior. A demanda por armazenamento de energia permaneceu robusta, o mercado de veículos elétricos no exterior contribuiu para o crescimento e o segmento de veículos comerciais na China teve desempenho estável. A lacuna de oferta e demanda para materiais de alta compactação persistiu, com materiais de quarta geração permanecendo em um padrão relativamente apertado e materiais de quinta geração alcançando fornecimento em pequenos lotes. A capacidade no exterior surgiu do zero, as rotas de processo tiveram avanços em algumas frentes e retrocessos em outras, e a indústria manteve seu ímpeto de iteração tecnológica e expansão de capacidade apesar da pressão. Este artigo usará os “jogos de transmissão de custos e liquidação” como fio condutor para revisar sistematicamente as mudanças de preço, o padrão de oferta e demanda, a evolução do produto e a dinâmica competitiva no mercado de LFP durante o primeiro semestre de 2026, e oferecer uma avaliação sobre os rumos do mercado no segundo semestre.

Lado da oferta: Produção e capacidade

No primeiro semestre de 2026, a produção total de material catódico LFP na China atingiu aproximadamente 2,63 milhões de toneladas métricas, um aumento de cerca de 67% em relação ao ano anterior. Em termos de tendência mensal, exceto por uma ligeira retração em fevereiro devido ao fator do Ano Novo Chinês, a produção aumentou mês a mês nos meses restantes, com a produção de junho chegando a 502.000 toneladas métricas, um novo recorde. Fora da China, a produção total de material catódico LFP atingiu 28.000 toneladas métricas, um aumento de aproximadamente 2 vezes em relação ao ano anterior. Em relação ao progresso dos principais projetos, a base na Indonésia entrou em produção em massa, com algumas plantas de cátodo no Japão, Coreia do Sul, Europa e América também em estágios de comissionamento ou produção em pequenos lotes. No entanto, as plantas de cátodo fora da China ainda estão significativamente atrás das empresas chinesas em maturidade de produto, controle de custos e validação de clientes, dificultando a substituição substancial das exportações de LFP da China no curto prazo.

No lado da capacidade, até o final de junho, a capacidade total de LFP da China havia atingido aproximadamente 8 milhões de toneladas métricas por ano, um aumento significativo em relação aos mais de 6 milhões de toneladas métricas no final de 2025. A nova capacidade está concentrada principalmente em regiões tradicionalmente dominantes, como Yunnan, Guizhou e Sichuan. A expansão dos principais participantes foi relativamente racional, com todos operando a plena capacidade.Espera-se que até o final de 2026, a capacidade total da indústria atinja aproximadamente 11 milhões de toneladas métricas por ano.Cabe ressaltar que as estatísticas de capacidade incluem uma proporção considerável de “capacidade zumbi”. Essa capacidade não pode operar normalmente por longos períodos devido a falhas nos padrões ambientais, linhas de produção obsoletas e gargalos tecnológicos; a capacidade efetiva real é muito inferior à capacidade nominal. O desafio enfrentado pela indústria não é o excesso total de capacidade, mas a coexistência de capacidade insuficiente de alto padrão efetiva e excedente de capacidade convencional de baixa eficiência. A produção de material de cátodo LFP fora da China fez progressos substanciais no primeiro semestre de 2026.Fora da China, a capacidade cresceu de 30.000 toneladas métricas/ano em 2025 para aproximadamente 150.000 toneladas métricas/ano, com concentração principalmente na Indonésia. Em termos de avanço dos principais projetos, a base na Indonésia entrou em produção em massa, com algumas fábricas de cátodo no Japão, Coreia do Sul, Europa e América também em fase de comissionamento ou produção em pequenos lotes. No entanto, as fábricas de cátodo fora da China ainda ficam significativamente atrás das empresas chinesas em maturidade do produto, controle de custos e validação por clientes, dificultando uma substituição substancial das exportações de LFP da China no curto prazo.

Lado da demanda: a divergência no mercado de uso final é evidente

No primeiro semestre de 2026, a produção total de células de bateria LFP da China foi de aproximadamente 1.031 GWh, um aumento de 77% em relação ao ano anterior. A produção global total de células de bateria LFP foi de aproximadamente 1.052 GWh, com as células de bateria LFP fora da China concentradas principalmente em países como EUA e Tailândia. Do setor de uso final, os motores de crescimento no primeiro semestre de 2026 vieram principalmente de três áreas: armazenamento de energia, veículos comerciais e o mercado de veículos elétricos (VE) no exterior.

O mercado de armazenamento de energia foi a maior fonte de crescimento. A demanda por armazenamento de energia relacionada à infraestrutura elétrica, impulsionada pela expansão das necessidades de poder computacional da IA, a implementação intensiva de políticas de armazenamento de energia em países estrangeiros e o apoio contínuo a projetos de armazenamento de energia de várias províncias e cidades na China, impulsionaram coletivamente um aumento significativo na produção de células de bateria para sistemas de armazenamento de energia (ESS). Os fabricantes de baterias também aceleraram sua disposição em produtos de células de bateria de grande formato, com a mudança de 314Ah para 587Ah, 588Ah e até 600Ah+, aumentando ainda mais a demanda de material de cátodo por GWh e, concomitantemente, impulsionando um aumento acentuado na demanda por materiais de alta densidade de compactação.

O mercado de veículos elétricos no exterior teve um bom desempenho. Diferentemente do mercado chinês, onde a taxa de penetração de veículos de nova energia (NEV) já está em um nível elevado e o crescimento desacelerou, a taxa de penetração de NEV no exterior permanece baixa, oferecendo um espaço substancial para crescimento. As vendas de automóveis no exterior melhoraram gradualmente no primeiro semestre, impulsionando um aumento na demanda de exportação de baterias de potência LFP.

O crescimento no mercado de veículos elétricos da China foi relativamente moderado. O mercado doméstico de veículos de passageiros entrou numa fase de concorrência de stock, com a inclinação do crescimento da taxa de penetração a abrandar, o que significa que o crescimento do material catódico do setor energético é impulsionado principalmente pelo aumento da capacidade das baterias dos veículos. No entanto, o setor dos veículos comerciais teve um desempenho relativamente bom, com a taxa de aplicação de LFP nos veículos comerciais a continuar a aumentar, e o aumento da capacidade das suas baterias impulsionou ainda mais a procura da indústria por cátodos de alta densidade de compactação.

Produtos e Tecnologia: A Alta Densidade de Compactação Continua Escassa, Mudança nas Rotas de Processo

Em termos de estrutura de produto, a divergência entre as gerações de produto intensificou-se ainda mais no primeiro semestre de 2026. Sob a pressão comum dos custos, o prémio obtido pelos materiais de alta densidade de compactação em relação aos produtos convencionais tornou-se mais proeminente.

A produção dos produtos da Geração 2 e 2.5 detinha uma quota de aproximadamente 21%; existem muitos produtores neste segmento, tornando a concorrência a mais intensa, e as taxas de processamento caíram abaixo da linha de custo operacional para a maioria das empresas, resultando num estado geral de prejuízo. Os produtos da Geração 3 mantiveram-se como mainstream, com uma quota de produção de aproximadamente 43%; a sua quota de mercado diminuiu ligeiramente face ao primeiro semestre do ano passado, e a rentabilidade também não foi otimista, com apenas algumas empresas com bom controlo de custos a conseguirem sustentar lucros marginais (ex.: empresas integradas, ou aquelas que adotam processamento externo subcontratado a baixo custo). Os produtos da Geração 3.5 tiveram uma quota de produção de cerca de 21%; o número de produtores é limitado, mas a sua quota aumentou significativamente em termos homólogos. Os níveis das taxas de processamento foram notoriamente superiores aos dos produtos convencionais, permitindo lucros positivos. Os produtos da Geração 4 tiveram uma quota de produção de aproximadamente 15%; embora a sua quota também tenha saltado significativamente em termos homólogos, as condições de oferta e procura estavam apertadas. O número de empresas capazes de fornecer de forma estável e em massa produtos da Geração 4 manteve-se na ordem das unidades; a procura crescente dos fabricantes de células de bateria a jusante por células grandes e produtos de alta densidade energética fez com que o poder negocial dos materiais da Geração 4 se reforçasse continuamente, conferindo-lhes maior alavancagem nas negociações das taxas de processamento. Para os produtos da Geração 5, algumas empresas conseguiram um fornecimento em pequena escala no primeiro semestre, marcando o movimento ascendente contínuo do teto tecnológico para o LFP de alta densidade de compactação, prevendo-se que as expedições aumentem no segundo semestre.

Preço: Carbonato de Lítio Domina os Preços Absolutos dos Materiais, Taxas de Processamento Disparam por Pressão de Custos

Os preços absolutos dos materiais seguiram as tendências do carbonato de lítio:

No 1º semestre de 2026, o preço absoluto dos materiais catódicos LFP geralmente acompanhou as flutuações dos preços do carbonato de lítio. O preço do carbonato de lítio no início do ano era de aproximadamente 119.500 yuan/t, fechando a 156.500 yuan/t no final de junho, tendo atingido um pico de 200.500 yuan/t durante o período, mostrando uma tendência geral de alta. Afetados por esses fatores, o preço médio dos materiais LFP apresentou uma tendência de alta correspondente, com o preço do LFP atingindo uma mínima de 45.000 yuan/t e uma máxima de 66.000 yuan/t no 1º semestre.

Taxas de processamento: aumentos notáveis impulsionados pelos custos:

Diferentemente dos preços absolutos dos materiais que acompanharam as flutuações do carbonato de lítio, as taxas de processamento traçaram um curso independente de alta no 1º semestre, tendo como principal impulsionador o aumento dos custos das matérias-primas em toda a cadeia, desencadeado pela disparada dos preços do enxofre. O fosfato de ferro, o maior componente de custo nas taxas de processamento, viu seu preço subir de aproximadamente 10.000 yuan/t no final de 2025 para 14.500 yuan/t em junho, um aumento acumulado superior a 40%. A alta persistente dos preços do enxofre foi a causa fundamental deste ciclo de aumentos nos preços do fosfato de ferro, com a relação apertada de oferta e demanda fornecendo suporte auxiliar, e o ímpeto de alta persistiu durante todo o 1º semestre, ainda sem sinais de desaceleração.

Impulsionadas por esses custos, as taxas de processamento de LFP passaram por múltiplas rodadas de ajustes de alta. No final de junho: As taxas de processamento para produtos Gen 3 ultrapassaram de forma abrangente o patamar de 19.000 yuan/t, um aumento notável em relação ao início do ano, com algumas empresas cotando preços ainda mais altos para clientes de alta qualidade. As taxas de processamento para produtos de dupla calcinação (Gen 3.5, Gen 4 e Gen 5) já haviam atingido acima de 20.000 yuan/t, demonstrando que o prêmio técnico para produtos de alta densidade de compactação está plenamente refletido nas taxas de processamento.

Observando por fases, a elevação das taxas de processamento não aconteceu da noite para o dia. Do final do primeiro trimestre ao início do segundo, as fábricas de materiais iniciaram negociações de aumento de preços uma após a outra, mas devido aos diferentes níveis de aceitação entre as fábricas de baterias, os aumentos efetivados apresentaram uma característica gradual de ser "faseada, específica por cliente e específica por produto." Os produtos de alta densidade de compactação, aproveitando a vantagem estrutural de um equilíbrio apertado entre oferta e demanda, tiveram a implementação de aumento de preço mais suave; os produtos convencionais de terceira geração vieram em seguida; os produtos de segunda geração enfrentaram a maior dificuldade nos aumentos de preço, e a margem de aumento foi relativamente limitada.

O Dilema do Modelo de Preço Fixo e a Superação pela Liquidação Vinculada

O processo de aumento das taxas de processamento nesta rodada também expôs problemas profundos nos modelos tradicionais de precificação.

Por muito tempo, as taxas de processamento de LFP foram determinadas na forma de “preço fixo”, ou seja, um valor fixo de taxa de processamento é travado por um período acordado. Em um ambiente de preços estáveis de matérias-primas, esse modelo tem sido simples e eficiente. No entanto, quando os preços de matérias-primas, como o fosfato de ferro, sofrem oscilações bruscas, as desvantagens do modelo de preço fixo tornam-se plenamente evidentes: as fábricas de materiais não conseguem repassar prontamente os aumentos de custos a jusante quando os preços das matérias-primas sobem, enquanto as fábricas de baterias têm dificuldade em usufruir dos benefícios da queda de custos quando os preços caem, resultando em falta de flexibilidade na distribuição de interesses entre montante e jusante.

A rápida alta na cadeia enxofre → fosfato de ferro no primeiro semestre de 2026 trouxe precisamente essa contradição à tona. No lado de aquisição de fosfato de ferro, as fábricas de materiais tiveram que arcar com custos de caixa em contínua elevação, enquanto no lado de vendas, estavam limitadas pelas taxas de processamento fixas travadas. As negociações de aumento de preço ficaram atrasadas e foram difíceis, fazendo com que as perdas se ampliassem correspondentemente.

Esse dilema fez a indústria perceber com mais clareza que, para garantir o desenvolvimento saudável e estável de longo prazo do setor, as empresas de LFP devem estabelecer um mecanismo de liquidação vinculado a matérias-primas essenciais, como o fosfato de ferro. Isso envolve dividir a taxa de processamento em duas partes: “custo da matéria-prima fosfato de ferro + prêmio de processamento fixo”, em que o componente do fosfato de ferro é ajustado mensalmente em vinculação com os preços de mercado. Isso permitiria que as fábricas de materiais transmitissem prontamente a pressão de custo quando os preços das matérias-primas subissem e repassassem os benefícios a jusante quando os preços caíssem, alcançando assim uma distribuição razoável de risco e lucro entre montante e jusante.

No primeiro semestre, a promoção desse modelo obteve progresso crucial. Alguns dos principais fabricantes de células de bateria assumiram a liderança na aceitação do método de liquidação vinculado aos preços das matérias-primas, e um grupo de fabricantes de células de bateria de pequeno e médio porte posteriormente também o adotou. A postura proativa desses fabricantes permitiu que as empresas de LFP a eles vinculadas alcançassem uma transmissão de custos tempestiva para alguns clientes, ganhando um valioso fôlego. Embora a maioria das fábricas de baterias de primeiro e segundo nível ainda não tenha alterado seu modelo tradicional de negociação de preço fixo, o avanço da liquidação vinculada, que passou da inexistência à existência, abriu um ponto de entrada significativo para a otimização sistemática dos mecanismos de liquidação do setor daqui para frente.

Panorama Competitivo das Empresas:

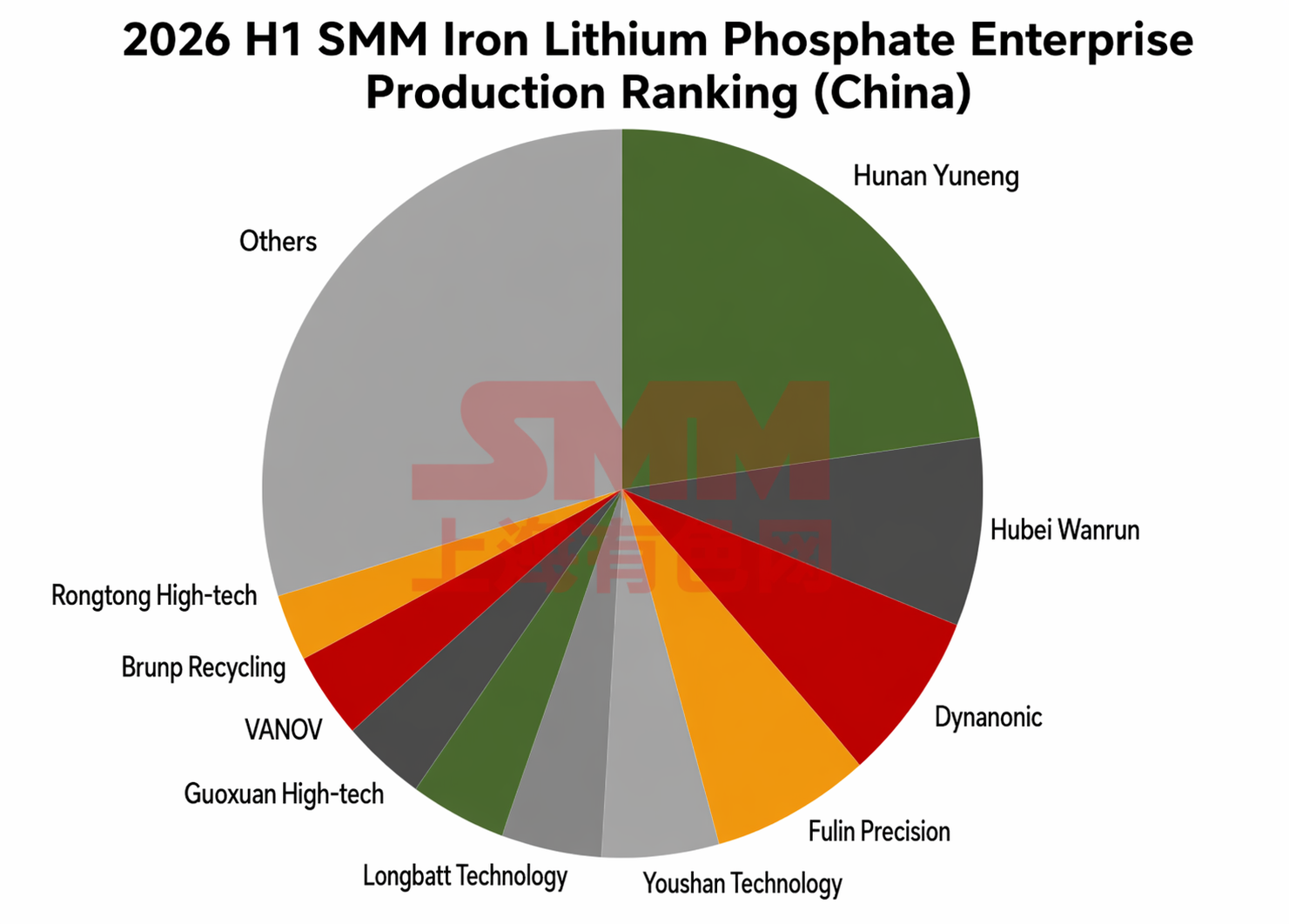

No 1º semestre de 2026, o ranking de produção das empresas de material de cátodo LFP apresentou algumas mudanças em relação a 2025. O que permaneceu inalterado, no entanto, foi que a Hunan Yuneng continuou a ocupar firmemente a primeira posição do setor, a Hubei Wanrun e a Dynanonic mantiveram suas posições entre as três primeiras, e a Youshan Technology e a Fulin ShengHua mantiveram suas vagas entre as cinco primeiras, representando os líderes estáveis do setor. As mudanças refletiram-se principalmente nas posições após o quinto lugar, conforme detalhado abaixo (Nota: com base no escopo de produção nacional):

Em relação à concentração do setor no 1º semestre, o CR5 ficou em cerca de 51%, e o CR10 ficou em cerca de 70%, ambos em declínio em relação a 2025. No geral, porém, a concentração no topo permaneceu relativamente alta, com as vantagens dos líderes do setor em reservas tecnológicas, relacionamento com clientes e efeitos de escala ainda sendo evidentes. Além disso, algumas empresas de terceiro e quarto nível conquistaram certas fatias de mercado por meio de posicionamento diferenciado de produtos ou cultivo de mercados regionais.

No entanto, no ranking de empresas de LFP no exterior, a Lopal ficou em primeiro lugar por uma margem absoluta de escala.

No âmbito de importação e exportação, no 1º semestre de 2026, as exportações de material de cátodo LFP da China continuaram a crescer. As exportações acumuladas de janeiro a junho totalizaram cerca de 400.000 toneladas métricas, um aumento anual de aproximadamente 5,6 vezes. Os destinos das exportações foram principalmente os EUA, Tailândia, Vietnã e Europa, e as bases no exterior de algumas fábricas de baterias permaneceram altamente dependentes de materiais de LFP fabricados na China.

Perspectivas do 2º Semestre: Batalhas de Custos Continuam, Promoção da Vinculação é Fundamental

Olhando para o 2º semestre de 2026, espera-se que o volume agregado do mercado de LFP continue crescendo, enquanto se desenrola uma disputa mais profunda em torno dos modelos de transmissão de custos e liquidação.

Do lado da demanda, o crescimento no setor de armazenamento de energia tem a maior certeza. A temporada tradicional de pico de setembro-outubro, combinada com a demanda de conexão à rede de projetos ESS dentro e fora da China no final do ano, deve apoiar um aumento contínuo mês a mês na produção de células de bateria para ESS. O mercado externo de veículos elétricos, beneficiando-se de baixas taxas de penetração e apoio político, também deve manter uma tendência de crescimento na demanda. O mercado de veículos de passageiros da China tem potencial de crescimento limitado, mas veículos comerciais e aumentos na capacidade das baterias dos veículos ainda contribuirão com incrementos positivos. Em conjunto, a produção total de materiais catódicos LFP na China para o ano inteiro está projetada para atingir aproximadamente 6,2 milhões de toneladas, mantendo um ritmo rápido de aumento ano a ano.

Em termos de custos e preços, é improvável que os preços do enxofre recuem no curto prazo, e as adições de nova capacidade de fosfato de ferro são limitadas, mantendo o equilíbrio geral de oferta e demanda relativamente apertado; os preços do fosfato de ferro provavelmente permanecerão altos. O progresso na promoção da liquidação vinculada se tornará a variável central do foco do setor no 2º semestre. Atualmente, algumas fábricas líderes de baterias e fabricantes de células de bateria de pequeno e médio porte já aceitaram esse modelo; se mais fábricas de bateria de primeiro e segundo nível seguirem o exemplo no 2º semestre, isso melhorará significativamente a eficiência da transmissão de custos em todo o setor. Por outro lado, se o progresso da promoção ficar aquém das expectativas, a pressão sobre a lucratividade das fábricas de materiais persistirá ou até se intensificará. O modelo tradicional de preço fixo é cada vez menos capaz de atender às necessidades do setor diante da crescente volatilidade dos preços das matérias-primas. Estabelecer um mecanismo de liquidação vinculado a matérias-primas essenciais como o fosfato de ferro tornou-se um requisito urgente para o desenvolvimento saudável e estável de longo prazo do setor.

Em termos de estrutura de produto, espera-se que a lacuna de oferta e demanda para materiais de alta densidade de compactação não se reduza significativamente no 2º semestre. Os produtos da Geração 4 permanecerão em suboferta, e os produtos da Geração 5 devem alcançar maior fornecimento em volume no 2º semestre. A produção de produtos convencionais de segunda geração deve encolher ainda mais, com algumas empresas possivelmente optando por cortar a produção voluntariamente para reduzir perdas, enquanto os produtos de terceira geração se tornarão a variedade competitiva principal no segmento convencional. O poder de precificação premium e a eficiência superior na transmissão de custos dos produtos de alta densidade de compactação continuarão sendo a principal garantia da lucratividade corporativa.

Em termos de racionalização da capacidade, o setor já possui uma considerável capacidade zumbi e capacidade obsoleta, totalizando cerca de 650 mil toneladas métricas. A capacidade convencional que carece de vantagens tecnológicas e possui uma estrutura de clientes homogênea enfrentará maior pressão de sobrevivência. Para empresas com tecnologia madura e clientes estáveis, a possibilidade de revitalizar a "capacidade zumbi" existente por meio de fusões e aquisições ou acordos de processamento por encomenda está aumentando, o que pode oferecer melhor economia do que construir nova capacidade.

Em resumo, o mercado de LFP no segundo semestre de 2026 enfrentará uma dinâmica paralela de crescimento agregado e negociação de custos. O ritmo de promoção do modelo de liquidação indexada ditará, em grande medida, o ritmo da recuperação dos lucros do setor. Espera-se que os produtos de alta densidade de compactação continuem desfrutando de uma lucratividade relativamente forte, enquanto a pressão sobre preços e lucros dos produtos convencionais persistirá. O setor está em um momento crítico de transição da expansão extensiva para a competição refinada, em que as capacidades de controle de custos, a qualidade da carteira de clientes e o ritmo da iteração tecnológica determinarão coletivamente o rumo final das empresas.

Equipe de Pesquisa em Novas Energias da SMM

Equipe de Pesquisa em Novas Energias da SMM

Wang Cong 021-51666838

Feng Disheng 021-51666714

Yang Chaoxing 021-20707860

Wang Zihan 021-51666914

Wang Jie 021-51595902

Chen Bolin 021-51666836

Wang Yizhou 021-51595909

Xu Mengqi 021-20707868

Hu Xuejie 021-20707858

Lin Ziya 021-51666902

Yang Le 021-51595898

Li Yisha 021-51666730

Wang Zhaoyu 021-51666827

Xiao Wenhao 021-51666872

Zhang Jing 021-51666878

![[SMM Analysis] Em junho, o elevado custo abrangente dos materiais anódicos sustentou o deslocamento ascendente do centro de preços.](https://imgqn.smm.cn/usercenter/jZvMC20251217171729.jpg)

![[Análise SMM] Lado das matérias-primas sob pressão e recuou, custos de grafitização subiram acentuadamente, custos do material anódico em junho permaneceram altos](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)

![[Análise SMM] Expectativas vs Fundamentos: Cobalto Volátil Fraco no 1º Semestre de 2026, Redução de Estoque Compensada pelo Aumento do Cobalto Secundário](https://imgqn.smm.cn/usercenter/BmqWy20251217171726.jpg)