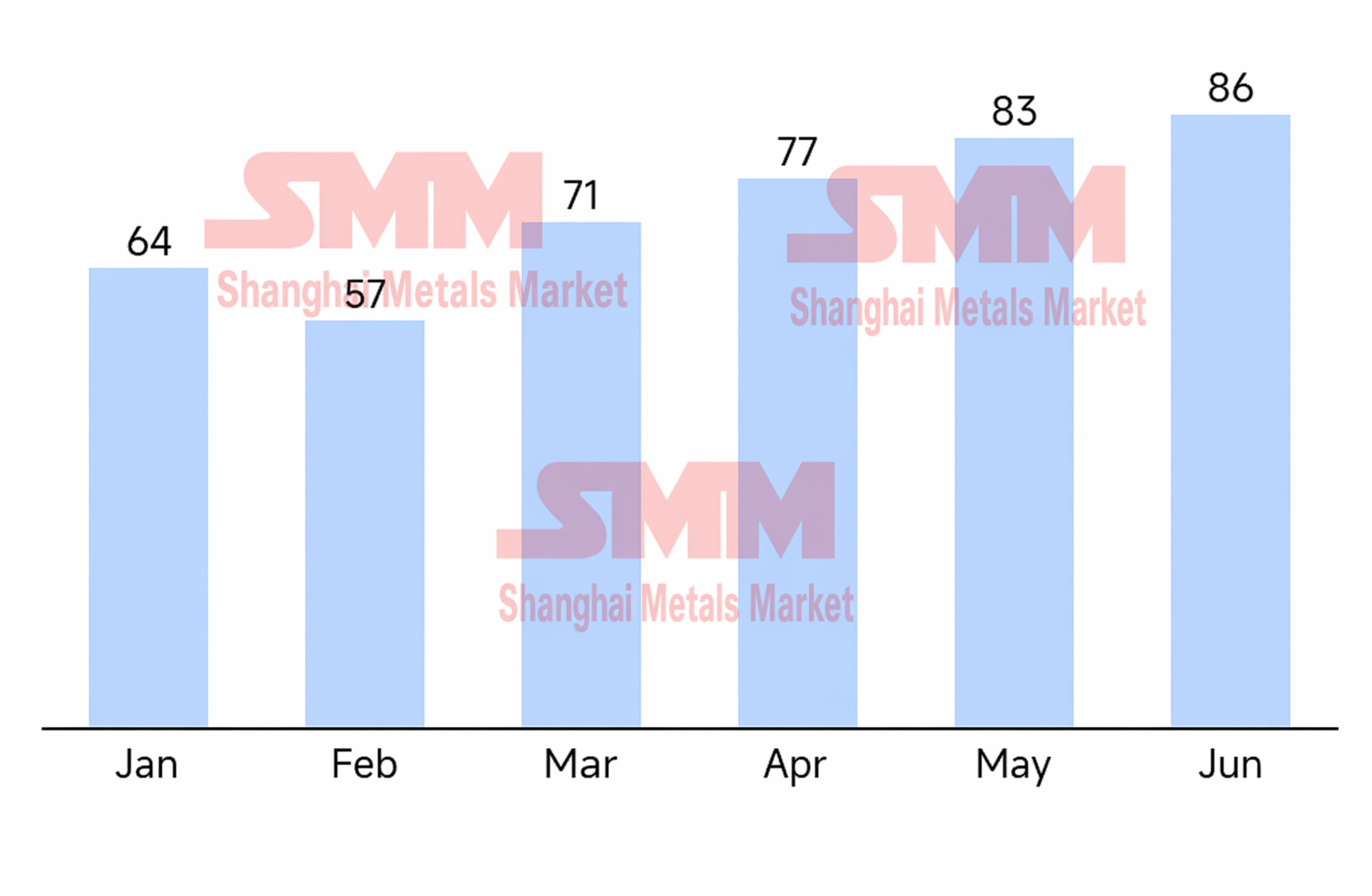

No primeiro semestre de 2026, o mercado global de células de bateria para sistemas de armazenamento de energia (ESS) manteve alto crescimento e um estado de equilíbrio apertado. Impulsionado pelo efeito de transbordamento de um aumento nas encomendas de ESS em escala de serviço público, tanto dentro quanto fora da China, desde o segundo semestre do ano passado, a capacidade existente enfrentou imensa pressão de entrega. De janeiro a junho, os fabricantes de células aceleraram seus cronogramas de produção, elevando a produção acumulada de células ESS da indústria para 437,8 GWh, com uma taxa de crescimento composta mensal média de 6%. Embora o ritmo de produção tenha aumentado significativamente, o estoque geral de células da indústria permaneceu em níveis extremamente baixos e continuou em fase de redução de estoques. O estoque total da indústria é atualmente de apenas cerca de 28 GWh, e o período de cobertura de estoque foi drasticamente comprimido para 0,36 meses.

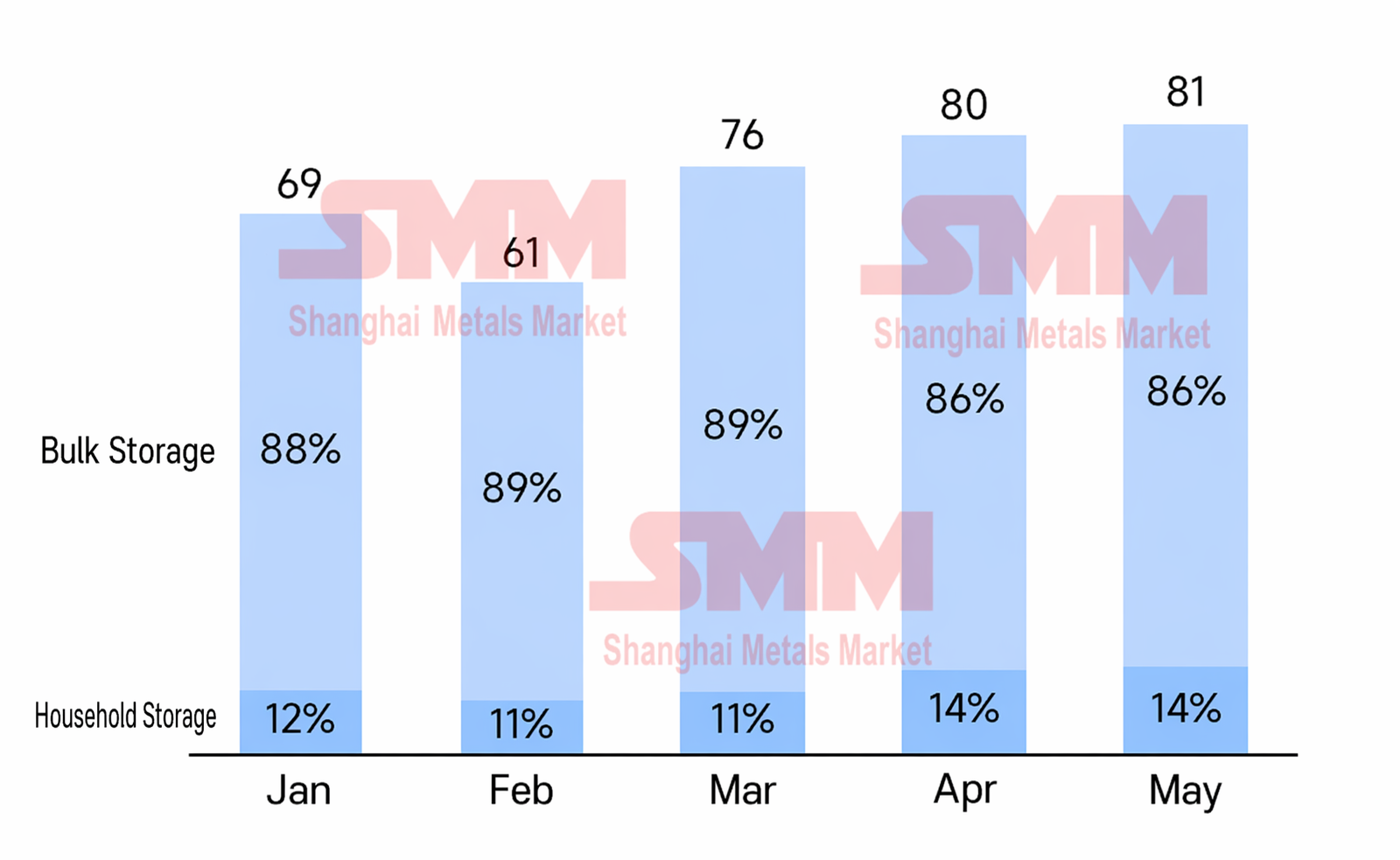

O equilíbrio apertado entre oferta e demanda por capacidade limitou diretamente a margem para aceitação de pedidos dos principais players. As carteiras de pedidos da maioria das empresas de primeira e segunda linha agora se estendem além do terceiro trimestre deste ano, e alguns líderes até mesmo fecharam pedidos até 2027, tornando cargas à vista extremamente difíceis de conseguir. De janeiro a maio, as remessas totais de células ESS atingiram 366 GWh e continuaram subindo mês a mês desde o Ano Novo Chinês. Vale notar que o mercado originalmente esperava que as remessas sofressem uma retração faseada após o prazo convencional de conexão à rede (30 de março) e a redução do reembolso de impostos de exportação em abril. No entanto, no contexto de contratos de longo prazo transbordantes e capacidade atingindo o teto, o gargalo de entrega mudou completamente para o lado da oferta, fazendo com que o ritmo de remessas deste ano não seguisse o padrão histórico de recuo após um rápido aumento. Além disso, impulsionado pelo aumento da demanda por ESS residencial fora da China, a participação das células ESS residenciais se recuperou para cerca de 14%, e o roadmap tecnológico está acelerando em direção a capacidades maiores, evoluindo gradualmente dos tradicionais 100 Ah para 314 Ah e até mesmo 392 Ah.

Na interseção entre a expansão de capacidade e a transição geracional de produtos, o mercado exibe contradições estruturais significativas. No início do ano, a indústria esperava amplamente que a nova capacidade no segmento de ESS em escala de serviço público mudasse rapidamente para formatos de 500 Ah e maiores. No entanto, pesquisas de acompanhamento reais no primeiro semestre mostram que o progresso de início de produção e aumento de escala para células ultra-grandes na maioria dos fabricantes geralmente ficou aquém das expectativas, e a liberação de volume em grande escala agora deve ser adiada para depois do terceiro trimestre, impulsionada principalmente pelos players de médio porte da indústria. Enquanto isso, a expansão para células de grande porte envolve frequentemente a adaptação de linhas de produção existentes de 314Ah, levando a uma perda temporária de capacidade de 314Ah; porém, no mercado de uso final, a especificação de entrega predominante permanece firmemente ancorada em 314Ah. Esse descompasso, em meio a pedidos crescentes, desencadeou diretamente uma escassez estrutural de células de 314Ah. Para preencher a lacuna, alguns fabricantes começaram a investir urgentemente em nova capacidade de 314Ah, e espera-se que 40 GWh adicionais de capacidade relacionada entrem em operação ainda este ano.

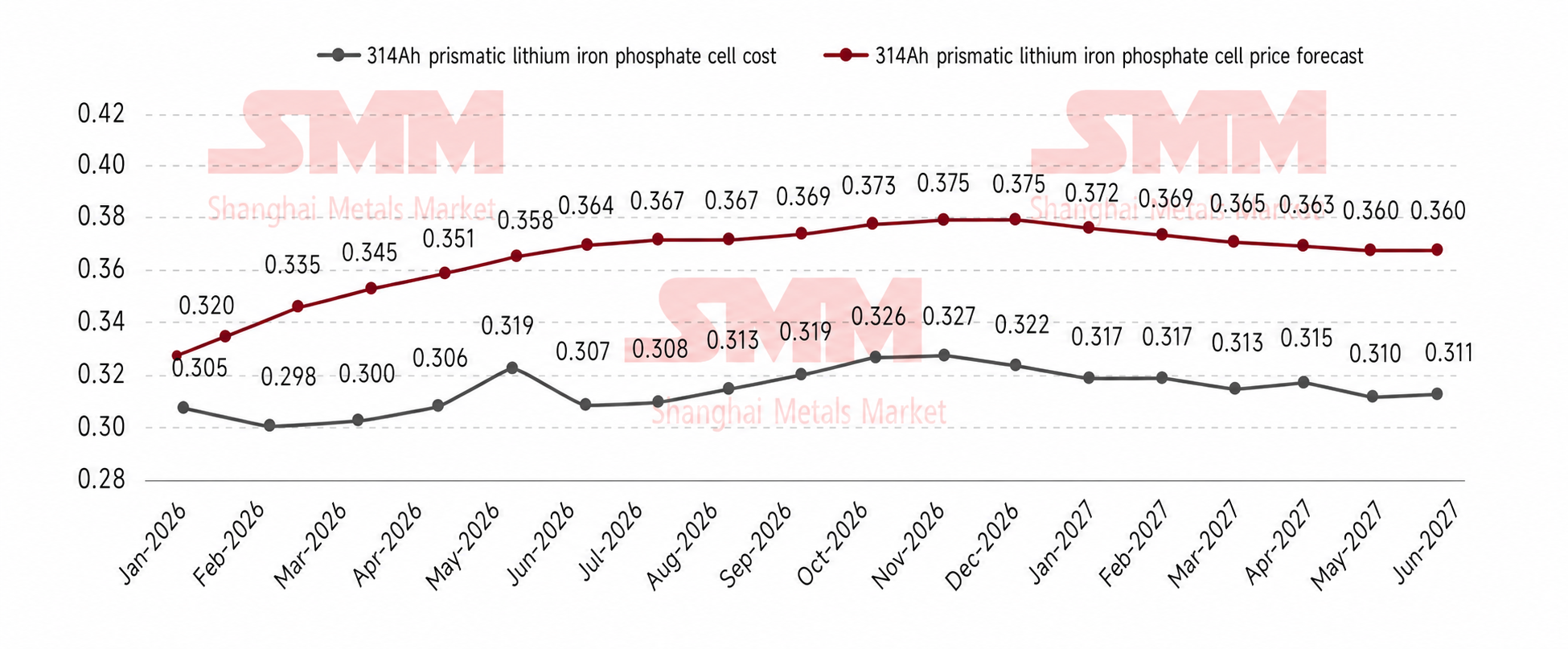

A reviravolta na relação oferta-demanda e as flutuações nos custos upstream impulsionaram diretamente uma forte recuperação nos preços das células. Atualmente, os preços das células de 314Ah subiram gradualmente de 0,32 Yuan/Wh no início do ano para cerca de 0,365 Yuan/Wh. Os principais fatores dessa alta são o aumento dos custos das matérias-primas e o desequilíbrio entre oferta e demanda. De acordo com o mecanismo padrão de vinculação ao preço do carbonato de lítio do setor, cada aumento de 10 mil yuan/t no carbonato de lítio eleva os custos das células em aproximadamente 0,006 Yuan/Wh. Com os preços do carbonato de lítio subindo de 120 mil yuan/t no início de janeiro para 180 mil yuan/t em maio, combinado ao aumento simultâneo de outros custos de materiais auxiliares, o aumento acumulado nos custos gerais de fabricação de células ultrapassou 0,04 Yuan/Wh. Em termos de distribuição de lucros, a margem bruta média do setor para pedidos spot de 314Ah já se recuperou para cerca de 10%; alguns fabricantes, para amarrar profundamente clientes-chave, comprimiram estrategicamente as margens brutas de contratos de longo prazo para 6%-8%; enquanto, dada a atual oferta spot extremamente restrita, clientes de pedidos spot menores frequentemente precisam conceder um prêmio de margem bruta superior a 15% para garantir o fornecimento.

A atual explosão do mercado de armazenamento de energia deve-se à liberação intensiva de dividendos de políticas dentro e fora da China e à melhoria contínua dos mecanismos de mercado. Internamente, embora os subsídios em algumas regiões tenham sido reduzidos, a implementação do Documento nº 114 refinou o mecanismo de precificação da capacidade, solidificando efetivamente a receita mínima garantida para sistemas de armazenamento de energia autônomos; juntamente com os dividendos dos serviços auxiliares e o desenvolvimento adicional do mercado spot de eletricidade, isso elevou ainda mais o teto de lucro dos projetos. Os mercados fora da China estão demonstrando dinâmica de crescimento em várias frentes. Nos EUA, a extensão da política ITC até 2033, a renovação e modernização da rede e a onda de infraestrutura de IA trouxeram forte certeza aos sistemas de armazenamento em escala de utilidade (ESS) do lado da medição. Na Europa, embora o crescimento do ESS residencial tenha desacelerado devido a uma base elevada e à queda dos preços da eletricidade, o ESS em escala de utilidade está assumindo firmemente o bastão, impulsionado pelo aprofundamento dos mecanismos do mercado de eletricidade e pelas altas taxas de penetração de energia renovável. Na Austrália, os motores duplos da receita garantida introduzidos pelo Capacity Investment Scheme e a expansão do programa de baterias residenciais estão fomentando um crescimento considerável. Enquanto isso, o Oriente Médio é fortemente liderado por estratégias nacionais e capital soberano, as redes elétricas frágeis da América Latina forçaram o surgimento de dividendos de leilões de capacidade, e a rígida demanda por segurança de abastecimento em meio a severas faltas de energia está impulsionando a África — os mercados emergentes estão liberando rapidamente um potencial de crescimento adicional.

Com base no forte momento do 1º semestre, a produção global de células de ESS deve atingir 1.033 GWh no ano completo de 2026, com a demanda total do ano prevista para 946 GWh, e uma elevada pressão de entrega persistirá ao longo do ano. Ao entrar no 3º trimestre, como diferentes fabricantes têm defasagens variáveis em seus mecanismos de indexação de preços contratados, a pressão de custo dos altos preços do carbonato de lítio em maio será gradualmente repassada a jusante, elevando moderadamente os preços das células. Olhando para o 4º trimestre, dado que a política de restituição do IVA de exportação será completamente cancelada no próximo ano, o 4º trimestre inevitavelmente desencadeará uma corrida exportadora extremamente forte, o que pressionará ainda mais a já apertada cadeia de suprimento de células; até lá, é muito provável que os preços das células atinjam seu pico anual. Para o próximo ano, à medida que a nova capacidade de diversos players efetivamente entrar em operação e atingir a produção plena, a situação de oferta e demanda apertada se aliviará, e, aliada às expectativas de uma possível queda no centro dos preços das matérias-primas, espera-se que os preços de células convencionais, como as de 314 Ah, recuem racionalmente.

Departamento de Pesquisa da Indústria de Energias Novas da SMM

Wang Cong 021-51666838

Ma Rui 021-51595780

Feng Disheng 021-51666714

Lyu Yanlin 021-20707875

Zhang Haohan 021-51666752

Wang Zihan 021-51666914

Wang Jie 021-51595902

Xu Yang 021-51666760

Chen Bolin 021-51666836

Yang Le 021-51595898

Li Yisha 021-51666730

Huang Chencong 021-51595860

![Preço do cobalto refinado no 1S disparou mais de 97% em relação ao ano anterior; demanda continua sendo o foco atual; o que o mercado pode esperar daqui para frente? [Observação semanal]](https://imgqn.smm.cn/usercenter/oVqJl20251217171730.jpg)

![[Análise SMM] Revisão Semestral do Mercado de Separadores 2026: Padrão de Oferta e Demanda se Aperta Marginalmente, Centro de Preço Sobe Gradualmente](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)