1. Análise de Preços

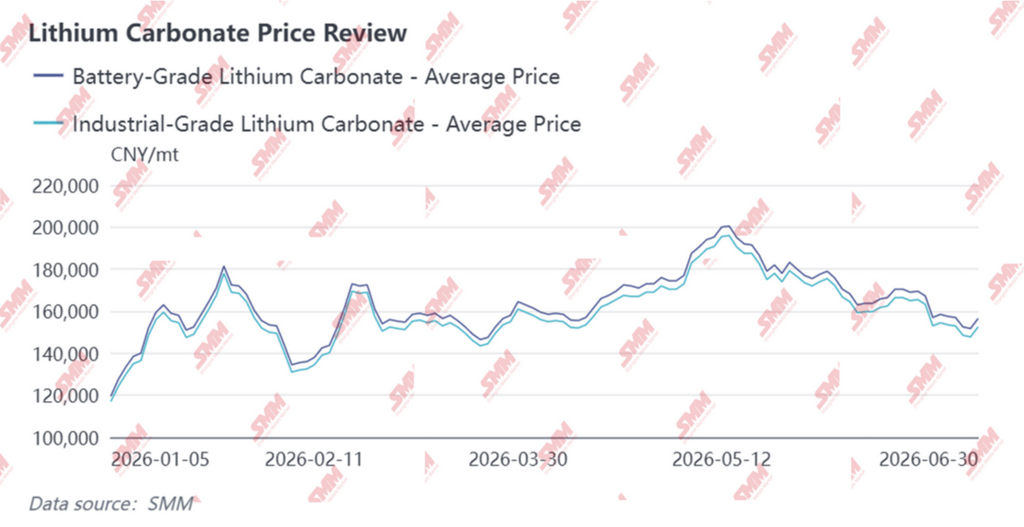

No primeiro semestre de 2026, o mercado doméstico de carbonato de lítio grau bateria passou por um período de volatilidade dramática e de ampla amplitude, com o centro dos preços se deslocando para cima no geral. A interação entre oferta e demanda persistiu durante todo o período, enquanto o sentimento do mercado oscilou entre otimismo e cautela. A faixa de preço médio no primeiro semestre ficou entre 149.600 e 177.000 yuans por tonelada, refletindo flutuações significativas.

Primeiro Trimestre: Acumulação de estoques antes do feriado e manobras de sustentação de preços levaram os preços a subir, depois cair, para então se recuperarem.

Em janeiro, os preços à vista do carbonato de lítio apresentaram uma tendência de alta acentuada e volátil, com o preço médio mensal situando-se em 156.000 yuans por tonelada — um aumento mensal de até 55%. Do lado da oferta, a produção permaneceu estável em grande parte; no entanto, à medida que a proporção de contratos de longo prazo firmados com parceiros do upstream e downstream diminuiu, os fabricantes de sais de lítio reduziram o cumprimento desses pedidos. Consequentemente, houve pouca disposição para vender pedidos à vista e surgiu um sentimento crescente de reter vendas para sustentar os preços. Do lado da demanda, os fabricantes de materiais downstream formaram estoques antes do Festival da Primavera em fevereiro, mas sua aceitação dos preços à vista, que subiam rapidamente, foi limitada. Eles geralmente adotaram uma estratégia de 'comprar nas quedas', reabastecendo estoques apenas quando os preços corrigiam. Durante o mês, o preço à vista do carbonato de lítio grau bateria atingiu um pico de 181.500 yuans por tonelada, antes de recuar para cerca de 168.000 yuans por tonelada no final do mês.

Em fevereiro, os preços seguiram um padrão de queda inicial seguida de alta, com a média mensal situando-se em 149.600 yuans por tonelada — uma leve queda mensal de 3,5%. No início do mês, os participantes downstream continuaram sua acumulação de estoques antes do feriado, mas sua estratégia de aquisição permaneceu cautelosa, concentrando-se principalmente em comprar nas quedas. A partir de meados do mês, as empresas downstream já haviam concluído em grande parte sua acumulação de estoques, a atividade de negociação no mercado desacelerou e a maioria adotou uma postura de esperar para ver. Do lado da oferta, os produtores upstream de sais de lítio permaneceram relutantes em vender pedidos à vista, mantendo sua postura de sustentação de preços; apenas um pequeno volume de vendas ocorreu em níveis elevados de preço, deixando o mercado num estado de impasse.

Em março, os preços voltaram a fortalecer-se, com a média mensal a subir 5% face ao mês anterior. Do lado da oferta, com o término da época de manutenção, a produção retomou gradualmente e os fabricantes de sais de lítio mostraram maior disponibilidade para vender a níveis relativamente elevados, cerca de 170.000 yuan por tonelada; do lado da procura, os fabricantes de materiais de cátodo continuaram a sua estratégia de comprar nas quedas, mostrando forte vontade de adquirir no intervalo de 140.000–150.000 yuan por tonelada. Devido à procura favorável sustentada, algumas empresas procederam a um reabastecimento substancial a níveis de preços mais baixos. Os preços dispararam para 172.500 yuan por tonelada no início do mês, antes de recuarem para cerca de 163.000 yuan por tonelada no final do mês.

Segundo Trimestre: Choques externos agravados por perturbações na oferta; os preços registaram uma recuperação profunda em V antes de atingirem um pico e depois caírem.

Em abril, o mercado registou uma recuperação em V, com o preço médio mensal a subir 6% face ao mês anterior. Na primeira metade do mês, a escalada das tensões geopolíticas no Médio Oriente alimentou a aversão ao risco a nível global, pressionando os metais não ferrosos e os preços do carbonato de lítio, que flutuaram em baixa. De meados até ao final do mês, surgiu uma série de perturbações do lado da oferta — incluindo a proibição de exportação do Zimbabué e o ciclo de renovação de licenças para minas em Jiangxi — que, combinadas com o aumento do suporte dos custos, impulsionaram os preços a recuperar, resultando numa subida acentuada do nível de preços no final do mês. As negociações entre compradores a montante e a jusante permaneceram num impasse, com a diferença de preços psicológicos a aumentar semana após semana: os fornecedores a montante mantiveram os preços firmes e mostraram-se relutantes em vender, mantendo cotações elevadas; os compradores a jusante limitaram as aquisições ao estritamente necessário, com o seu intervalo psicológico de preços centrado entre 155.000 e 175.000 yuan por tonelada. Os preços caíram para cerca de 155.500 yuan por tonelada na primeira metade do mês, antes de subirem com força para 177.000 yuan por tonelada no final do mês.

Em maio, os preços exibiram uma tendência de flutuação ascendente com uma subida significativa do centro de preços, e o preço médio mensal aumentou 12% face ao mês anterior. As perturbações do lado da oferta continuaram a intensificar-se, agravadas pelo facto de os cronogramas de produção de materiais de cátodo e células de bateria permanecerem em níveis elevados, prevendo-se que os cronogramas de produção de junho acelerem ainda mais; o desfasamento temporal entre a oferta e a procura manteve-se por resolver. Os produtores de sal de lítio a montante mantiveram uma postura de suporte aos preços e relutância em vender ao longo do mês; a jusante, contudo, o mercado estava dividido, com algumas empresas recompondo estoques a preços mais baixos, enquanto a maioria teve aceitação limitada de preços elevados e focou principalmente na compra para atender necessidades imediatas, resultando em volumes de negociação reais relativamente reduzidos. No mercado futuro, o contrato principal rompeu brevemente a marca dos 200.000 yuan por tonelada durante o mês, levando a um período de euforia no sentimento do mercado.

Ao entrar em junho, o centro de gravidade dos preços deslocou-se para baixo em meio à volatilidade. Do lado da oferta, as notícias de renovação de licenças para minas em Jiangxi continuaram a agitar o mercado; entretanto, as importações de carbonato de lítio da China atingiram um recorde em maio, enquanto os recibos de depósito na Bolsa de Futuros de Guangzhou permaneceram em um nível elevado de cerca de 50.000 toneladas, resultando em pressão significativa dos estoques sociais. Embora o crescimento da demanda tenha atendido às expectativas do mercado, faltaram aumentos inesperados, deixando os preços sem ímpeto de alta suficiente. Os produtores de sal de lítio a montante mostraram pouca disposição para vender pedidos à vista, mantendo sua postura de segurar os preços e reter vendas; os fabricantes de materiais e células de bateria a jusante continuaram sua estratégia de compra em quedas, fazendo compras substanciais para repor estoques assim que os preços caíssem abaixo de 160.000 yuan por tonelada, proporcionando assim algum suporte no fundo do mercado.

Olhando para trás no primeiro semestre do ano, o mercado de carbonato de lítio experimentou flutuações amplas com uma tendência de alta, impulsionado por uma combinação de fatores, incluindo interrupções no fornecimento, tensões geopolíticas e estocagem pré-feriado. A lacuna psicológica de preços entre os setores a montante e a jusante persiste, a dinâmica do mercado está se tornando cada vez mais matizada e a correlação entre os preços futuros e à vista se fortaleceu ainda mais. À medida que entramos no segundo semestre do ano, o ritmo de recuperação do lado da oferta e a concretização real da demanda do usuário final se tornarão os principais determinantes da direção dos preços.

2. Lado da Oferta

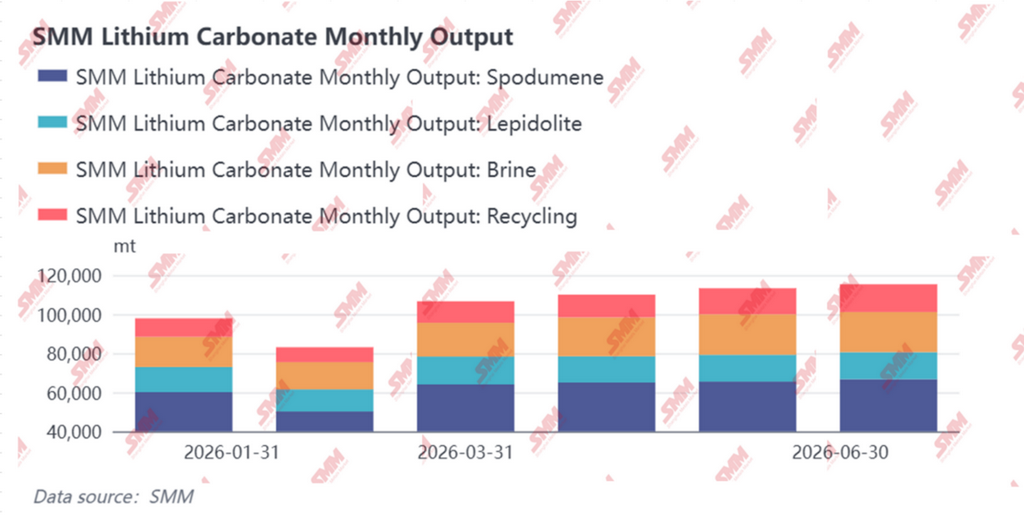

No primeiro semestre de 2026, a produção de carbonato de lítio da China seguiu um padrão de fraqueza inicial seguida de recuperação e um aumento constante. Excluindo a interrupção da manutenção de fevereiro, a produção mensal aumentou progressivamente, com a produção acumulada atingindo aproximadamente 622.000 toneladas métricas. O ritmo da recuperação da oferta coincidiu com os movimentos de preços em momentos-chave – a fase de aceleração da liberação da produção alinhou-se com o período em que o centro de preços se moveu para cima, enquanto períodos de oferta elevada se sobrepuseram a recuos de preços, ressaltando o complexo cabo de guerra entre vendedores e compradores.

Do ponto de vista trimestral, o primeiro trimestre registrou as flutuações de produção mais acentuadas. Em janeiro, a produção de carbonato de lítio da China foi de 97.900 toneladas, queda de 1% em relação ao mês anterior. Embora algumas linhas de produção tivessem iniciado planos de manutenção em meados para o final de janeiro, a contínua aceleração de novas linhas de produção compensou efetivamente a redução da produção decorrente da manutenção, deixando a produção total praticamente estável. Em fevereiro, no entanto, o escopo da manutenção se expandiu ainda mais. Aliado ao menor número de dias úteis durante o mês, a produção caiu abruptamente para 83.100 toneladas, uma queda de 15% na comparação mensal. O centro de preços mensal do carbonato de lítio também recuou em relação à máxima de janeiro. A contração da oferta limitou até certo ponto o espaço para quedas dos preços; os preços primeiro caíram e depois se recuperaram durante o mês, com o preço médio mensal caindo apenas 3,5% em relação ao mês anterior — uma queda relativamente limitada. Março trouxe uma recuperação notável da oferta. À medida que as empresas que haviam passado por manutenção após o Ano Novo Chinês retomaram a produção, novas linhas aceleraram constantemente, e a força do lado da demanda impulsionou as taxas de operação em fábricas não integradas de produtos químicos de lítio, a produção mensal saltou para aproximadamente 106.600 toneladas, um aumento de 28% em relação ao mês anterior. A rápida recuperação da oferta coincidiu com uma demanda robusta de aquisição por parte dos compradores downstream em março. Nesse contexto de crescimento tanto da oferta quanto da demanda, os preços continuaram a subir gradualmente, com o preço médio mensal subindo 5% na comparação mensal.

Ao entrar no segundo trimestre, o ritmo de aceleração da produção tornou-se mais constante. A produção de abril foi de aproximadamente 110.000 toneladas, com um aumento de cerca de 4% em relação ao mês anterior, sendo as principais contribuições provenientes da aceleração contínua de novas linhas de lagos salgados e da melhoria adicional das taxas de operação em fábricas não integradas de produtos químicos de lítio. Os preços em abril traçaram um padrão em forma de V devido a choques geopolíticos. Embora a produção do lado da oferta permanecesse estável, as expectativas de aperto no fornecimento de matérias-primas — desencadeadas pela proibição de exportação do Zimbábue e pelas renovações de licenças de minas em Jiangxi — forneceram forte suporte para a recuperação dos preços na segunda metade do mês. A produção de maio subiu ainda mais para aproximadamente 113.300 toneladas, um aumento de cerca de 3% em relação ao mês anterior, com as operações de lagos salgados e reciclagem proporcionando ganhos incrementais constantes decorrentes da aceleração. Notavelmente, embora o Zimbábue tenha proibido as exportações de concentrado de lítio, os estoques de matéria-prima das empresas relevantes foram suficientes para garantir a produção normal em maio, e a produção não foi impactada materialmente. Durante o mês, as contínuas interrupções no lado da oferta, combinadas com a forte demanda, elevaram significativamente o centro de preços, com o preço médio mensal disparando 12% em relação ao mês anterior. A produção de junho foi de aproximadamente 115.300 t, praticamente estável ante o mês anterior. A nova capacidade nos setores de reciclagem e de espodumênio continuou a ser liberada, mas fatores como manutenção e restrições na alocação de matérias-primas limitaram a expansão adicional, mantendo a produção total estável em níveis elevados. O centro de preços de junho cedeu, à medida que as importações atingiram um recorde e os warrants oscilaram em torno de 50.000 t. Com a produção doméstica se mantendo estável, isso não conseguiu sustentar os preços de forma eficaz, e o centro do mercado recuou para cerca de 160.000 yuan/t.

Olhando para o primeiro semestre como um todo, a oferta passou por três pontos de virada importantes. Primeiro, as manutenções e cortes de produção concentrados em fevereiro levaram a uma fase de aperto na oferta, o que — combinado com a demanda de formação de estoques antes do Ano Novo Chinês — contribuiu para a resiliência dos preços em janeiro-fevereiro. Segundo, a retomada concentrada da produção em março viu a produção disparar 28% ante o mês anterior; sob o padrão de crescimento duplo da oferta e da demanda, os preços continuaram a subir, confirmando que a elasticidade da demanda foi mais forte do que a liberação da oferta durante essa fase. Terceiro, a produção atingiu um platô em níveis elevados no segundo trimestre, com a produção de abril a junho se estabilizando na faixa de 110.000–115.000 t. No entanto, as importações de maio dispararam para um recorde e os warrants continuaram a se acumular, fazendo com que a pressão total da oferta emergisse em junho e se tornasse um motivo chave para o centro de preços ter ficado sob pressão e recuado naquele mês. Indo para o segundo semestre, o ritmo de retomada da produção das minas de Jiangxi, a circulação de concentrados de espodumênio e a velocidade de liberação de nova capacidade serão as variáveis centrais do lado da oferta a serem monitoradas.

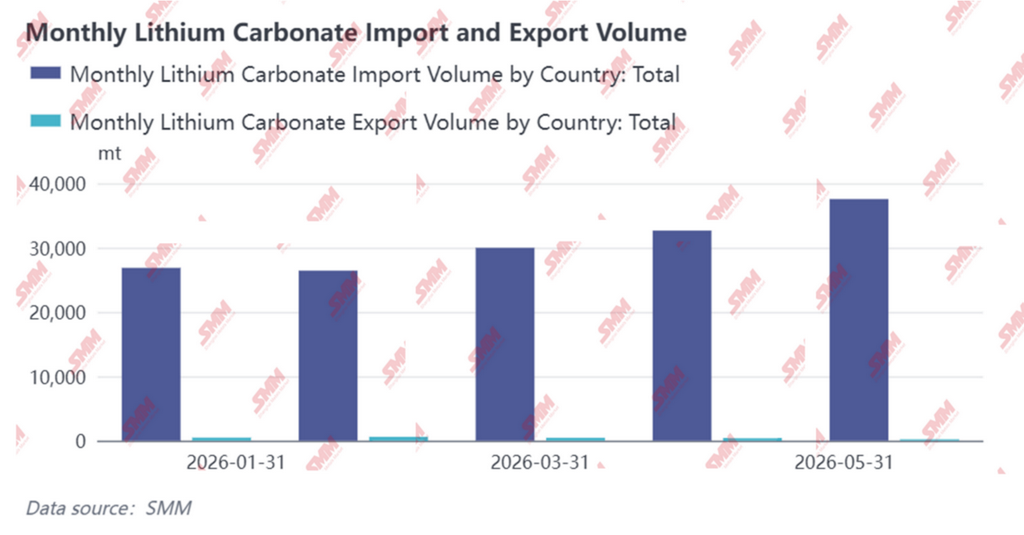

No lado das Importações e Exportações, as importações de carbonato de lítio da China subiram mês a mês no primeiro semestre de 2026, com a crescente pressão da oferta externa se tornando uma fonte significativa de crescimento para a oferta doméstica. Enquanto isso, as exportações continuaram a encolher, reforçando ainda mais o padrão de entrada líquida no mercado chinês.

Em termos de importações totais, a China importou um total acumulado de 153.000 t de carbonato de lítio entre janeiro e maio, um aumento de 53% em relação ao ano anterior. As importações mensais registraram crescimento constante desde o início do ano: em janeiro, ficaram em 26.858 t, com alta de 12% em relação ao mês anterior; em fevereiro, recuaram ligeiramente para 26.427 t, queda de 2% na comparação mensal, mas ainda assim dispararam 114% em relação ao mesmo mês do ano anterior; março apresentou recuperação para 29.974 t, aumento de 13% mês a mês; abril avançou para 32.650 t, alta de 9% em relação a março; e maio alcançou 37.555 t, com expansão de 15% mês a mês e 78% ano a ano, marcando o maior volume mensal de importação no primeiro semestre.

Em termos de origem das importações, Chile e Argentina seguiram como os dois pilares das importações chinesas de carbonato de lítio. De janeiro a maio, a participação mensal do Chile se manteve estável na faixa de 58% a 65%, enquanto a da Argentina aumentou gradualmente de 32% em janeiro para a faixa de 30% a 39% em maio. Juntos, os dois países representaram mais de 90% do total importado pela China. A Indonésia, como fonte emergente, manteve importações mensais entre 1.000 e 2.100 t, com participação de cerca de 1% a 7% — volume relativamente limitado, mas com algum efeito complementar. Cabe destacar que as importações provenientes da Argentina atingiram 10.353 t em fevereiro, com participação subindo para 39%, um nível relativamente elevado nos últimos anos, reflexo da contínua liberação da capacidade de extração de lítio de salares argentinos e da crescente penetração da oferta no mercado chinês.

Pelo lado das exportações, o primeiro semestre continuou em contração. As exportações acumuladas de janeiro a maio totalizaram apenas 2.087 t, com leve alta de 1% ano a ano. A posição da China como importadora líquida de carbonato de lítio se fortaleceu ainda mais no primeiro semestre, com importações superando as exportações em mais de 70 vezes.

As importações de sulfato de lítio também mantiveram rápido crescimento. De janeiro a maio, as importações acumuladas de sulfato de lítio somaram 71.000 t, com alta de 105% em relação ao mesmo período do ano anterior. Como importante matéria-prima intermediária na produção de carbonato de lítio, o aumento expressivo das importações indica que os recursos de lítio do exterior, após processamento inicial, estão entrando na China na forma de produtos intermediários, ampliando ainda mais as fontes de insumos para a produção doméstica de carbonato de lítio e servindo como evidência indireta da expansão da capacidade de processamento na etapa seguinte. Vale ressaltar que a tendência de importação pode sofrer uma inflexão pontual em junho. De acordo com dados alfandegários de embarque do Chile, os embarques chilenos de carbonato de lítio para a China recuaram significativamente de maio para junho. Considerando os cronogramas de embarque, espera-se que essa queda se reflita nos dados de importação da China de meados ao fim de junho e em julho, o que significa que as importações chinesas de carbonato de lítio em junho devem registrar uma retração significativa em relação ao mês anterior.

3. Lado da demanda

No 1º semestre de 2026, a demanda downstream por carbonato de lítio mostrou uma tendência de fortalecimento trimestre a trimestre. No 1T, o ritmo foi relativamente lento devido ao feriado do Ano-Novo Chinês e ao impacto do fim gradual de subsídios, mas no 2T a demanda se expandiu de forma significativa, impulsionada tanto pelos setores de potência quanto de armazenamento de energia. Os cronogramas mensais de produção de materiais catódicos subiram de maneira constante, tornando-se a força central de impulso ao consumo de carbonato de lítio.

1T: Enfraqueceu temporariamente em janeiro–fevereiro e depois se recuperou fortemente em março. Em janeiro, o mercado chinês de NEVs foi afetado pela política anterior de redução pela metade do imposto de compra, que antecipou a demanda por compra de veículos, resultando em uma queda relevante nas vendas e pressão visível sobre a demanda por baterias de potência. No setor de ESS, embora a expansão constante de nova capacidade tenha sustentado um leve aumento na produção de células de baterias para ESS, isso não foi suficiente para compensar o arrasto do lado de potência, mantendo fraca a demanda geral por eletrólitos e cátodos. Em fevereiro, a entressafra sazonal em torno do Ano-Novo Chinês suprimiu ainda mais a demanda final. A demanda por baterias tanto de potência quanto de eletrônicos de consumo permaneceu fraca e, com menos dias efetivos de produção, empresas de baterias de ESS e de potência reduziram seus cronogramas. O ritmo de compras downstream de carbonato de lítio desacelerou de forma acentuada, e os produtores de materiais catódicos se concentraram em consumir estoques. Em março, o mercado atingiu um ponto de inflexão claro. As montadoras lançaram intensivamente novos modelos e, ao mesmo tempo, formaram estoques para novos produtos e consumiram inventários, levando a uma rápida recuperação da demanda por baterias de potência. Grandes bases de armazenamento de energia e projetos de ESS do lado da rede aceleraram a construção em várias regiões e, com a implementação da política de tarifa de capacidade, as baterias de ESS mantiveram uma trajetória de alto crescimento. As empresas de células de bateria continuaram elevando seus cronogramas e taxas de operação. A disposição de compra entre produtores de materiais catódicos aumentou significativamente, e, em geral, eles recompraram volumes elevados na faixa de 140.000–150.000 yuan/mt. A demanda mensal de carbonato de lítio subiu de cerca de 124.700 mt em janeiro para 132.200 mt em março, um aumento de aproximadamente 6% em relação ao mês anterior.

2T: A demanda foi plenamente liberada, com cronogramas de produção permanecendo elevados. De abril a junho, o setor continuou a registrar crescimento tanto de oferta quanto de demanda. No lado de potência, as exportações chinesas de NEVs mantiveram forte impulso. Ao mesmo tempo, a alta dos preços de energia elevou os custos operacionais de veículos a combustão interna, estimulando ainda mais o consumo de NEVs. O mercado automotivo doméstico obteve um leve aumento nas vendas. No setor de armazenamento de energia, impulsionado pela demanda rígida de longo prazo da transição energética global e pela construção de novos sistemas elétricos, a implementação de projetos ganhou ritmo e a capacidade instalada se expandiu de forma constante. Ao entrar em maio–junho, os cronogramas de produção downstream de materiais catódicos e células de bateria permaneceram altos. Esperava-se que o cronograma de junho acelerasse ainda mais. Com a aproximação do prazo de conexão à rede (30 de junho), a demanda antecipada de formação de estoques do downstream de armazenamento de energia foi liberada de forma intensa. A melhora geral da demanda final levou as empresas de células de bateria a continuar ampliando a produção. A demanda mensal de carbonato de lítio aumentou ainda mais, de cerca de 140.400 mt em abril para 147.700 mt em maio, e então subiu para 151.000 mt em junho, representando crescimento de aproximadamente 14% da virada do 1T para o fim do 2T. Quanto à estratégia de compras, as empresas downstream geralmente adotaram a abordagem de “comprar nas quedas”. Elas formaram estoques de forma intensa quando os preços recuaram para a faixa de 155.000–175.000 yuan/mt, com algumas realizando grandes compras para estocar abaixo de 160.000 yuan/mt, demonstrando forte flexibilidade a preços. Estruturalmente, no setor de materiais catódicos ternários, embora o cancelamento da política de reembolso de IVA na exportação tenha intensificado a pressão de custos sobre produtores voltados a mercados fora da China, os fabricantes estrangeiros de células de bateria não optaram por trocar de fornecedores, e os produtores chineses mantiveram competitividade insubstituível ao alavancar vantagens tecnológicas e de custo. Os principais produtores estão acelerando a construção e a validação de suas bases no exterior na Coreia do Sul, Europa e outras regiões, e espera-se que, no 2º semestre de 2026 e em 2027, a nova capacidade no exterior comece uma expansão substancial de embarques. No entanto, afetada pela desaceleração do crescimento das vendas globais de NEVs e pelo recuo de políticas nos EUA, a produção externa de cátodos ternários deve cair cerca de 6,5% em 2026. No setor de LFP, os mercados fora da China estão em uma fase crítica de transição da dependência de importações chinesas para o fornecimento local. Empresas sul-coreanas estão acelerando a transição da rota tecnológica ternária para LFP. Diversas empresas anunciaram oficialmente planos de capacidade, e espera-se que a Coreia do Sul construa gradualmente capacidade de LFP no 2º semestre, tornando-se um dos países com implantação de capacidade mais rápida fora da China. Junto com a implantação acelerada de projetos de armazenamento de energia por fábricas de baterias no exterior e o avanço de certos projetos de baterias de potência, a demanda externa por materiais catódicos LFP está aumentando gradualmente. Contudo, a produção local é relativamente apertada e, no curto prazo, ainda depende fortemente de importações da China, o que fornece certo suporte de demanda às exportações chinesas de materiais catódicos.

No geral, a demanda de carbonato de lítio no 1º semestre passou de um padrão “baixo e depois alto” no 1T para uma liberação plena de volume no 2T, com a demanda mensal subindo de forma constante de 124.700 mt em janeiro para 151.000 mt em junho, representando crescimento acumulado de cerca de 21%. As características estruturais da demanda foram igualmente marcantes: o padrão de dupla tração de potência e armazenamento de energia se aprofundou continuamente, com a elasticidade de crescimento no setor de ESS superando significativamente a do setor de baterias de potência; as compras downstream foram altamente sensíveis a preço, e a estratégia de “comprar nas quedas” prevaleceu ao longo de todo o período, formando suporte claro de demanda em níveis-chave de preço.

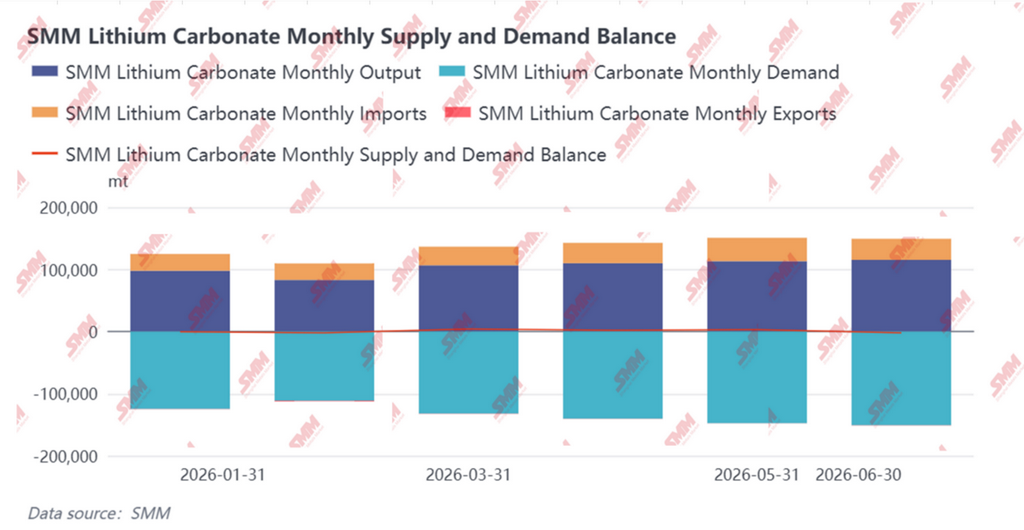

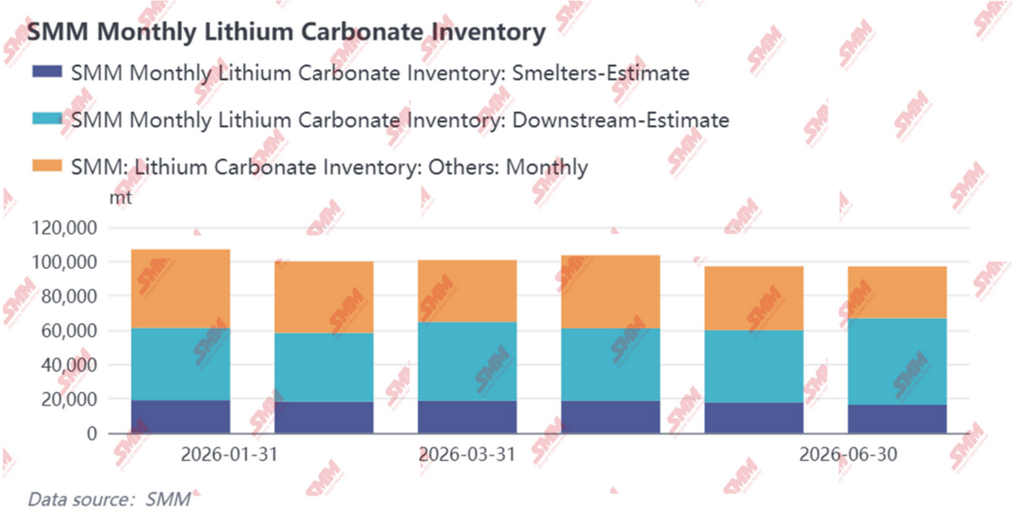

4. Equilíbrio oferta-demanda e estoques

Sob a ótica do equilíbrio oferta-demanda, o mercado chinês de carbonato de lítio exibiu um equilíbrio apertado no 1º semestre de 2026, com vendedores e compradores buscando continuamente novos pontos de equilíbrio em meio à negociação.

No 1º semestre de 2026, o estoque de carbonato de lítio mudou do “desestocagem liderada pela demanda” de 2025 para “flutuações estruturais impulsionadas pela barganha de preços”. A sustentação de preços no upstream e as compras cautelosas no downstream se restringiram mutuamente, e a queda da proporção de contratos de longo prazo intensificou a volatilidade do mercado spot. Embora o estoque total não tenha se acumulado de forma significativa, as transferências de estoque entre etapas foram frequentes — o upstream alternou entre reter vendas e realizar embarques; o downstream alternou entre recompor estoques nas quedas e consumir inventário; os traders tornaram-se o principal amortecedor em meio às oscilações de preço. O mercado está gradualmente passando da fase de desestocagem impulsionada pelo descompasso oferta-demanda em 2025 para um estado de equilíbrio frágil com alta sensibilidade a preços no 1º semestre de 2026.

5. Perspectiva para o 2º semestre de 2026

Ao observar o 1º semestre de 2026, o mercado de carbonato de lítio, impulsionado tanto por interrupções de oferta quanto por ressonância de demanda, vivenciou oscilações intensas com deslocamento para cima do centro de preços. Ao entrar no 2º semestre, como o padrão oferta-demanda evoluirá tornou-se o foco do mercado. Segundo os dados mais recentes da SMM, espera-se que o mercado chinês de carbonato de lítio apresente escassez persistente no 2º semestre, e o centro de preços provavelmente subirá ainda mais, sustentado pela desestocagem.

Lado da oferta: múltiplos motores de crescimento se materializando gradualmente, aumento notável das taxas de operação

Espera-se que a produção chinesa de carbonato de lítio alcance aproximadamente 786.000 mt no 2º semestre. Por matéria-prima, as fontes de lepidolita, beneficiadas pela retomada esperada da produção em minas importantes de Jiangxi, verão a oferta efetiva aumentar em termos anuais. O espodumênio permanece como a principal fonte de crescimento no ano; sustentado por demanda final resiliente e pela elevação do centro de preços do lítio, os pedidos de processamento por encomenda para empresas não integradas aumentarão, as taxas de operação das linhas melhorarão e a produção crescerá de forma relevante. As fontes de salmoura e reciclagem, impulsionadas pela entrada acelerada em operação e pela liberação constante de nova capacidade, verão aumentos estáveis de produção, contribuindo diretamente para o crescimento anual. No geral, a demanda final robusta combinada com a alta dos preços do lítio melhorará significativamente as expectativas de lucro de empresas de químicos de lítio, levando-as a elevar as cargas de produção. A taxa de operação anual deve subir de forma notável em termos anuais. Importações e exportações: lítio

Importações de concentrado se recuperam gradualmente, padrão de importação líquida de carbonato de lítio continua

No lado das importações, impulsionadas por pedidos de contratos de longo prazo no exterior e pela demanda de processamento por encomenda de matérias-primas de sulfato de lítio por parte de algumas fundições domésticas, espera-se que as importações mensais permaneçam em 30.000–32.000 mt. No lado das exportações, dado o relativamente pequeno volume de exportação de carbonato de lítio da China, somado aos preços domésticos relativamente altos e à melhora sustentada da demanda, as empresas têm disposição limitada para exportar. Além disso, o carbonato de lítio produzido a partir de salmouras fora da China ainda mantém certa vantagem de custo. No geral, espera-se que as exportações chinesas de carbonato de lítio permaneçam estáveis daqui em diante.

Lado da demanda: LFP mantém forte impulso, mercado ternário estável com avanços

Olhando para o 2º semestre de 2026, espera-se que o mercado de LFP continue sua tendência de crescimento. Na segunda metade do ano, uma quantidade significativa de nova capacidade será gradualmente concluída e entrará na fase de ramp-up, com a capacidade total do setor devendo superar 10 milhões de mt/ano e a produção anual atingindo 6,12 milhões de mt. No entanto, o ritmo de ramp-up de novas linhas e a efetiva chegada à plena produção precisarão ser monitorados quanto ao impacto no ritmo de oferta. Em termos de mix de produtos, a demanda por materiais de alta densidade de compactação continua aumentando; a promoção de células de bateria de armazenamento de energia de grande formato e aplicações em veículos comerciais continuará elevando a participação de produtos de alta compactação de 3,5ª e 4ª gerações, enquanto materiais de 5ª geração ganham escala gradualmente para atender à demanda downstream por maior densidade energética. A participação de produtos de gerações inferiores deve encolher ainda mais, com a estrutura do setor migrando continuamente para o segmento de maior valor agregado.

No mercado de cátodos ternários, a demanda por baterias de potência, tanto na China quanto no exterior, permaneceu elevada em junho de 2026, com produção esperada estável em relação ao mês anterior e aumento de 37,1% em relação ao ano anterior. Contudo, como os fabricantes de células de bateria já acumularam estoques suficientes no segundo trimestre, combinado com o terceiro trimestre sendo a baixa temporada tradicional e a oferta de matérias-primas tendendo a se flexibilizar, há espaço para retração na demanda. Enquanto isso, a restituição do imposto de exportação para baterias de lítio será cancelada no quarto trimestre, o que pode antecipar pedidos para o mercado chinês. A produção de cátodos ternários da China em 2026 deve atingir 975 mil toneladas, alta de 19% ano a ano.

Balanço de Oferta e Demanda e Perspectiva de Preços: Desestocagem Sustentada Favorece Tendência de Alta Flutuante nos Preços

De uma perspectiva abrangente de oferta e demanda, o mercado doméstico de carbonato de lítio continuará apresentando desestocagem significativa no segundo semestre. Embora o crescimento da oferta esteja sendo liberado de forma constante, o crescimento da demanda rígida, as atualizações estruturais e a suplementação limitada de importações ampliam a lacuna entre oferta e demanda. Sob esse padrão, espera-se que os preços do carbonato de lítio mantenham uma tendência de alta flutuante.

![[SMM Analysis] Aproveitando os ventos dentro e fora da China, quebrando a lei de ferro dos ciclos antigos: revisão semestral e perspectivas de células de bateria de armazenamento de energia para 2026](https://imgqn.smm.cn/usercenter/WBREf20251217171728.png)

![[Análise SMM] Revisão Semestral do Mercado de Separadores 2026: Padrão de Oferta e Demanda se Aperta Marginalmente, Centro de Preço Sobe Gradualmente](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)

![Preço do cobalto refinado no 1S disparou mais de 97% em relação ao ano anterior; demanda continua sendo o foco atual; o que o mercado pode esperar daqui para frente? [Observação semanal]](https://imgqn.smm.cn/usercenter/oVqJl20251217171730.jpg)