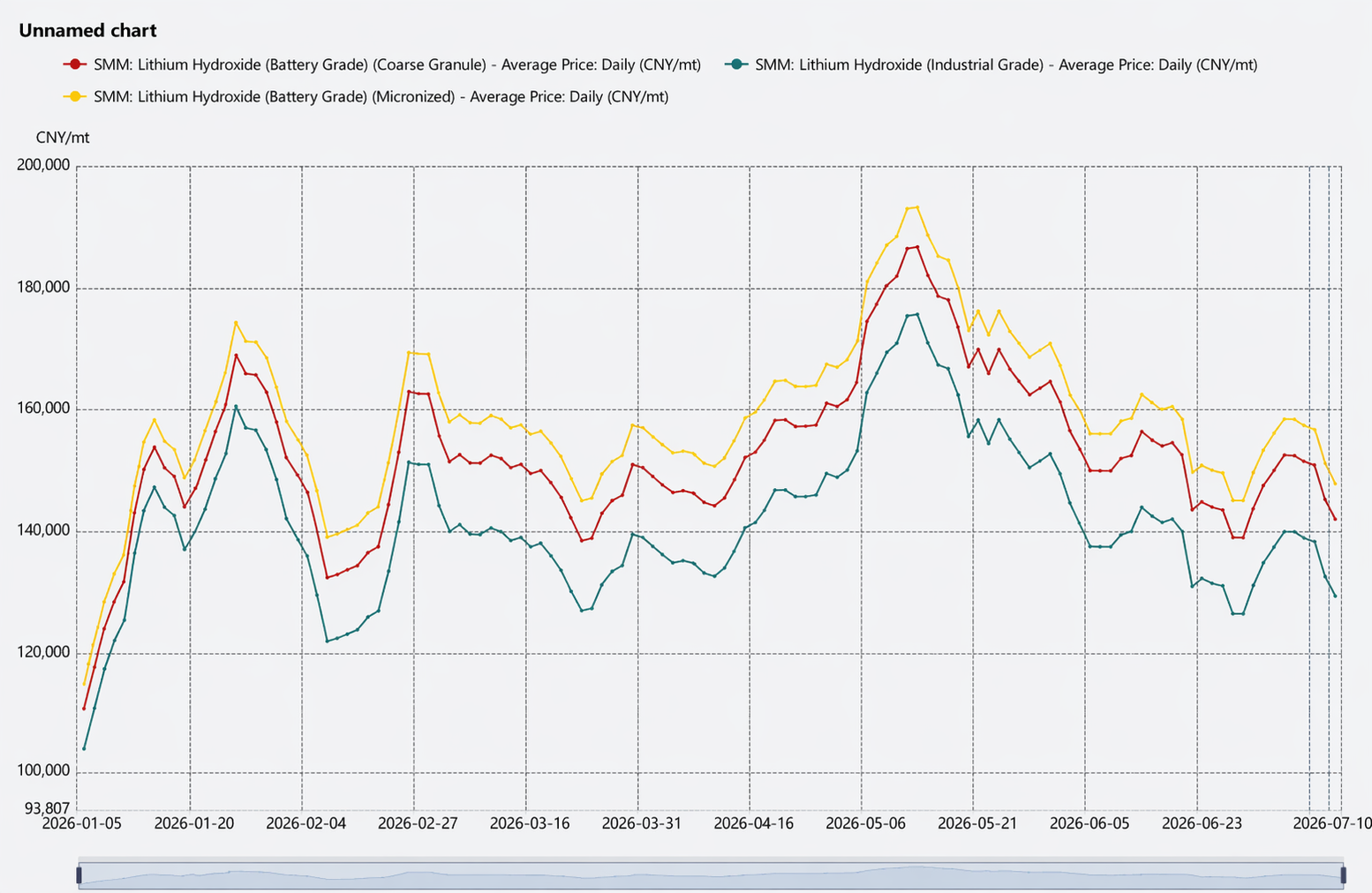

Preço

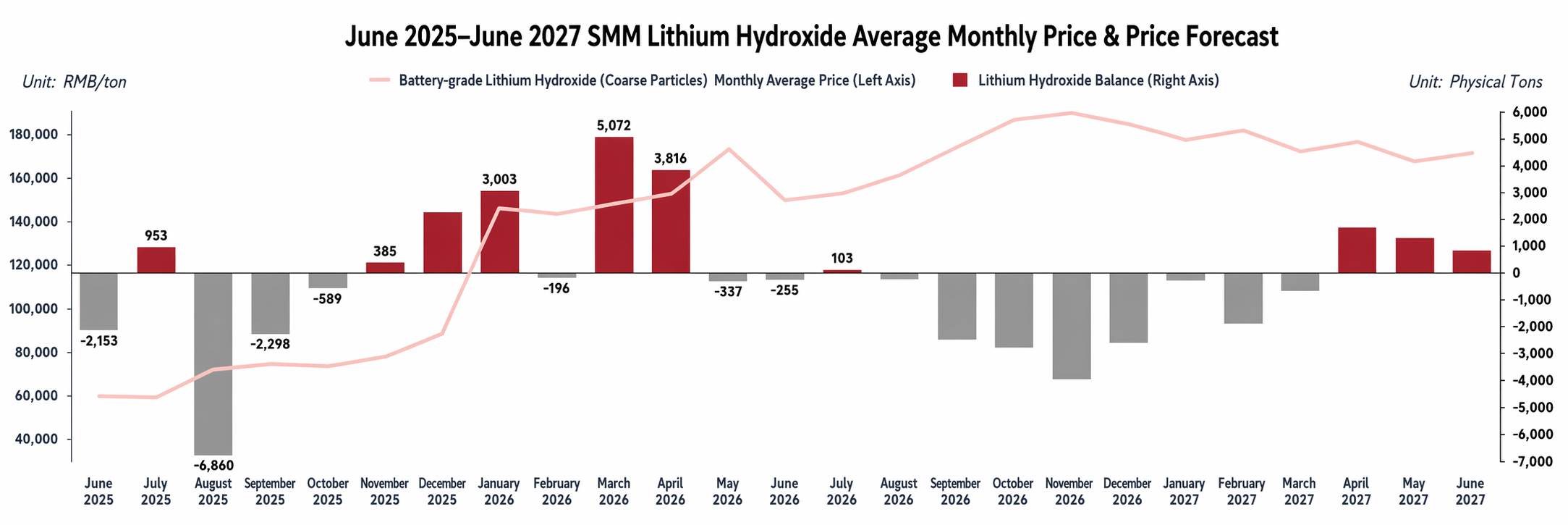

No primeiro semestre, os preços do hidróxido de lítio na China apresentaram uma tendência de "alta—consolidação em patamares elevados—afrouxamento e recuo", com o centro de preços subindo inicialmente e depois caindo em meio à interação de múltiplos fatores.

Em janeiro, os preços dispararam acentuadamente. Paradas concentradas para manutenção em plantas líderes de produtos químicos de lítio restringiram a oferta à vista, enquanto os custos do carbonato de lítio e do minério de lítio continuaram subindo, levando as empresas químicas de lítio a manter preços firmes. Isso fez com que o preço médio mensal do hidróxido de lítio saltasse 65% em relação ao mês anterior. Embora os fabricantes de materiais de cátodo ternário mantivessem compras just-in-time e fossem cautelosos com pedidos à vista, e o diferencial de preços entre os mercados chinês e internacional tenha gerado alguns fluxos de importação, a escassez pontual e o suporte de custos ainda empurraram os preços para níveis elevados.

Em fevereiro, os preços se consolidaram em níveis elevados, com a atividade de negociação se tornando lenta. O sentimento macroeconômico pressionou para baixo os preços do lítio no geral, mas o ânimo de preços firmes das fundições persistiu. Os fabricantes de materiais de cátodo ternário a jusante tinham estoques suficientes e alguns entraram em manutenção, aliviando a escassez de matérias-primas, com as compras baseadas principalmente nos preços médios mensais. Durante o Ano Novo Chinês, o transporte de hidróxido de lítio foi interrompido devido à sua natureza de produto químico perigoso, e o mercado entrou em um período sazonal de calmaria. A demanda de recomposição de estoques após o feriado foi medíocre, e os preços careceram de impulso de alta, resultando em oscilações bruscas ao longo do mês.

Em março, os aumentos de preços se reduziram significativamente. O ritmo de retirada de carga dos fabricantes de células de bateria ficou aquém das expectativas, os novos pedidos de materiais de cátodo ternário foram limitados e o aumento de materiais fornecidos pelos clientes no meio do mês fez com que os pedidos à vista despencassem. As negociações no mercado ficaram lentas, o canal de alta de preços foi bloqueado e o preço médio mensal subiu apenas 3,4% em relação ao mês anterior.

Em abril, os preços caíram primeiro e depois subiram. Na primeira metade, os pedidos limitados de materiais de cátodo ternário resultaram em demanda fraca por pedidos à vista, e os preços ficaram sob leve pressão. Na segunda metade, impulsionados pela estocagem pré-feriado e novos pedidos, os fabricantes de materiais de cátodo ternário aumentaram as consultas e, combinado com altas acentuadas nos preços do carbonato de lítio e do minério de lítio, os preços do hidróxido de lítio se fortaleceram, com o preço médio mensal subindo 2,73% em relação ao mês anterior.

Em maio, os preços recuaram após uma alta rápida. Na primeira metade, as expectativas de melhora da demanda e as interrupções do lado da oferta empurraram os preços do carbonato de lítio e do minério de lítio para cima, puxando o hidróxido de lítio junto. Na segunda metade, o sentimento no mercado de lítio enfraqueceu, traders e fabricantes de materiais aumentaram as transações com preços pontuais e, com a tendência da demanda por ternários já definida, a postura firme dos fornecedores a montante se afrouxou, levando a uma leve correção. O preço médio mensal atingiu 174.000 yuan/t, uma alta de 13,6% em relação ao mês anterior.

Em junho, os preços recuaram notavelmente, com maior volatilidade na faixa de preços. As perturbações na oferta do lado dos recursos de lítio foram frequentes, e as flutuações do mercado se amplificaram significativamente. Os fornecedores tornaram-se cautelosos, cotando preços em linha com as condições de mercado. Os participantes a montante ajustaram os preços de forma flexível, e os traders mantiveram descontos profundos (desconto de mais de 15.000 yuan/t em relação ao contrato mais negociado de carbonato de lítio). No lado da demanda, a demanda total por materiais de cátodo ternário permaneceu fraca em relação ao mês anterior, mas na faixa de 135.000-145.000 yuan/t, os participantes a jusante mostraram forte disposição para estocar em baixas, formando algum suporte no fundo e intensificando a consolidação da faixa de preços. O preço médio mensal caiu 11,52% em relação ao mês anterior.

Do ponto de vista da tendência de preços, a vinculação entre os preços do hidróxido de lítio e os preços futuros do carbonato de lítio se fortaleceu nos últimos seis meses. Por um lado, as empresas a montante adotaram uma abordagem de “preço do carbonato de lítio × coeficiente de desconto” como preço mínimo; por outro, os traders aproveitaram o spread de preços carbonato de lítio-hidróxido de lítio e as diferenças de preços dentro e fora da China, importando hidróxido de lítio e vendendo-o com referência aos preços futuros do carbonato de lítio, reforçando ainda mais essa vinculação de preços.

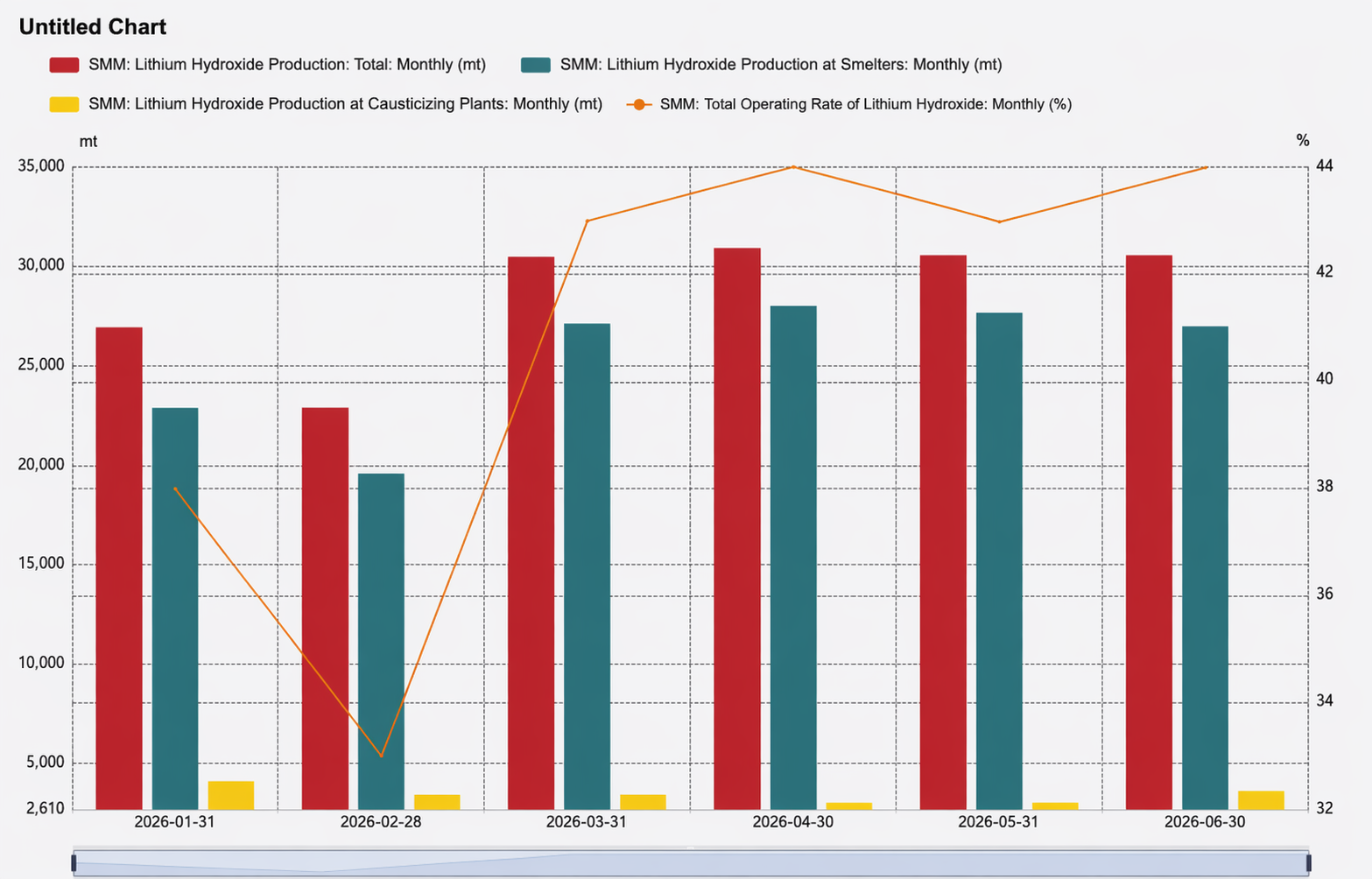

Produção

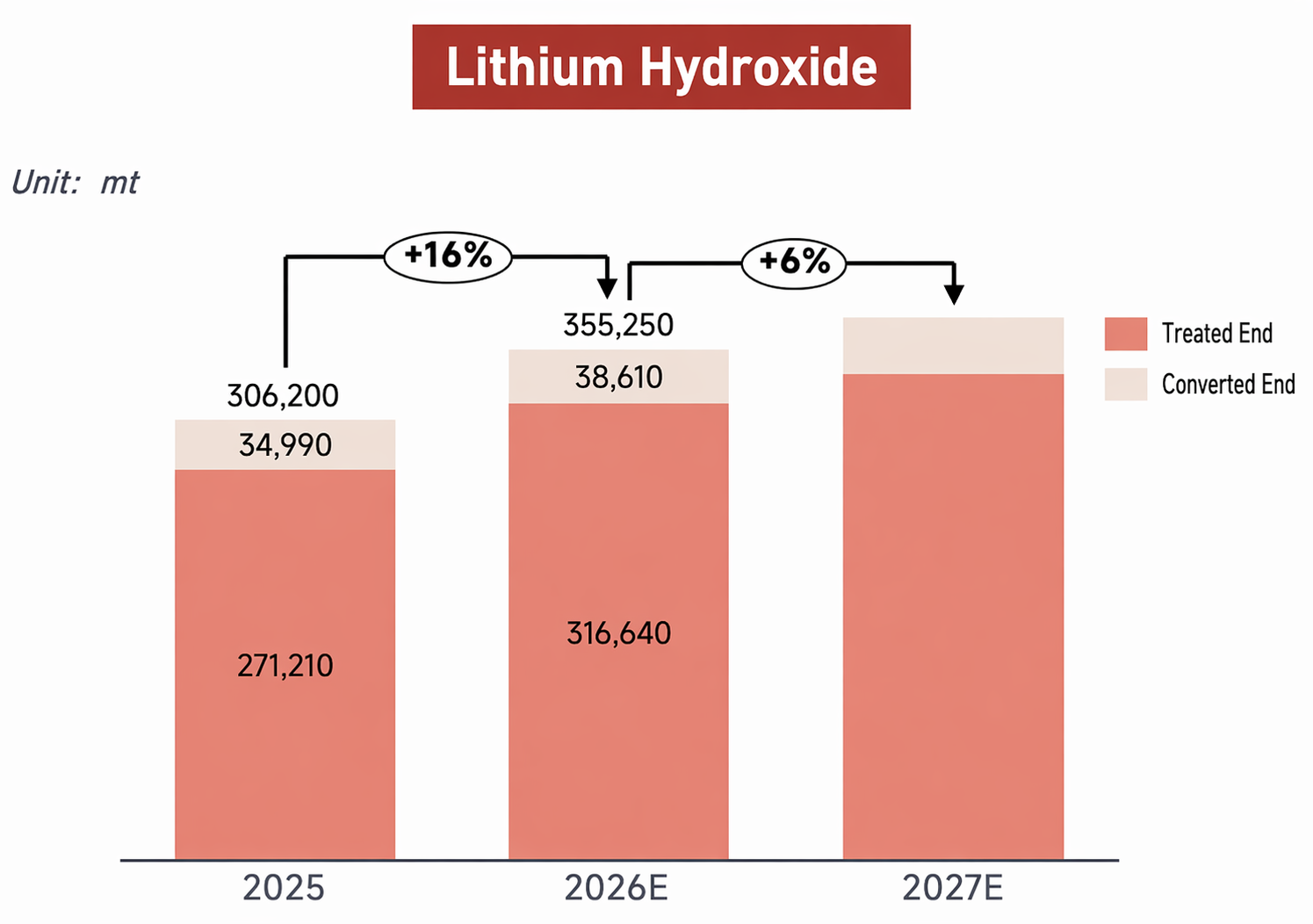

Lado da produção: No primeiro semestre de 2026, a produção total de hidróxido de lítio da China atingiu 172.000 toneladas, um aumento de 21% em relação ao ano anterior, com uma demanda a jusante relativamente robusta impulsionando um crescimento notável. Na estrutura de produção, o segmento de fundição contribuiu com a maior participação, cerca de 88%. Dentro disso, o aumento da produção em novas linhas dos players de primeira linha adicionou algum volume, enquanto outras empresas dependeram principalmente de pedidos a jusante para uma produção estável; a produção do segmento de fundição como um todo aumentou 18% em comparação com o mesmo período do ano passado. Para o segmento de caustificação, a maioria das empresas operacionais manteve produção estável, com o CR5 do primeiro semestre atingindo 72% e a concentração de mercado permanecendo em um nível elevado.

Quanto à taxa de utilização da capacidade, embora parte da capacidade já tivesse sido convertida para a produção de carbonato de lítio, a taxa de operação da indústria de hidróxido de lítio oscilou abaixo de 50% durante todo o primeiro semestre, e as tendências de excesso de capacidade persistiram.

Custo e rentabilidade: No segmento de fundição, as matérias-primas de minério de lítio estavam relativamente escassas no primeiro semestre de 2026, com os preços do minério permanecendo em um nível relativamente alto e fortemente vinculados aos preços do carbonato de lítio, fornecendo forte suporte de custos para o hidróxido de lítio. Como resultado, os produtores não integrados enfrentaram pressão significativa nas vendas, e os preços com desconto de seus produtos não caíram mais, oferecendo suporte marginal às margens de lucro nos níveis de preços atuais. No segmento de caustificação, a oferta de produtos químicos de lítio baseados em salmouras de lagos salgados aumentou nos últimos seis meses, e as matérias-primas para caustificação estavam relativamente abundantes; o vínculo entre os custos reais de aquisição das empresas e as cotações do carbonato de lítio grau industrial enfraqueceu, aliviando, até certo ponto, a pressão de custos sobre as empresas que compram carbonato de lítio externamente e resultando em uma rentabilidade real do segmento de caustificação superior às estimativas teóricas.

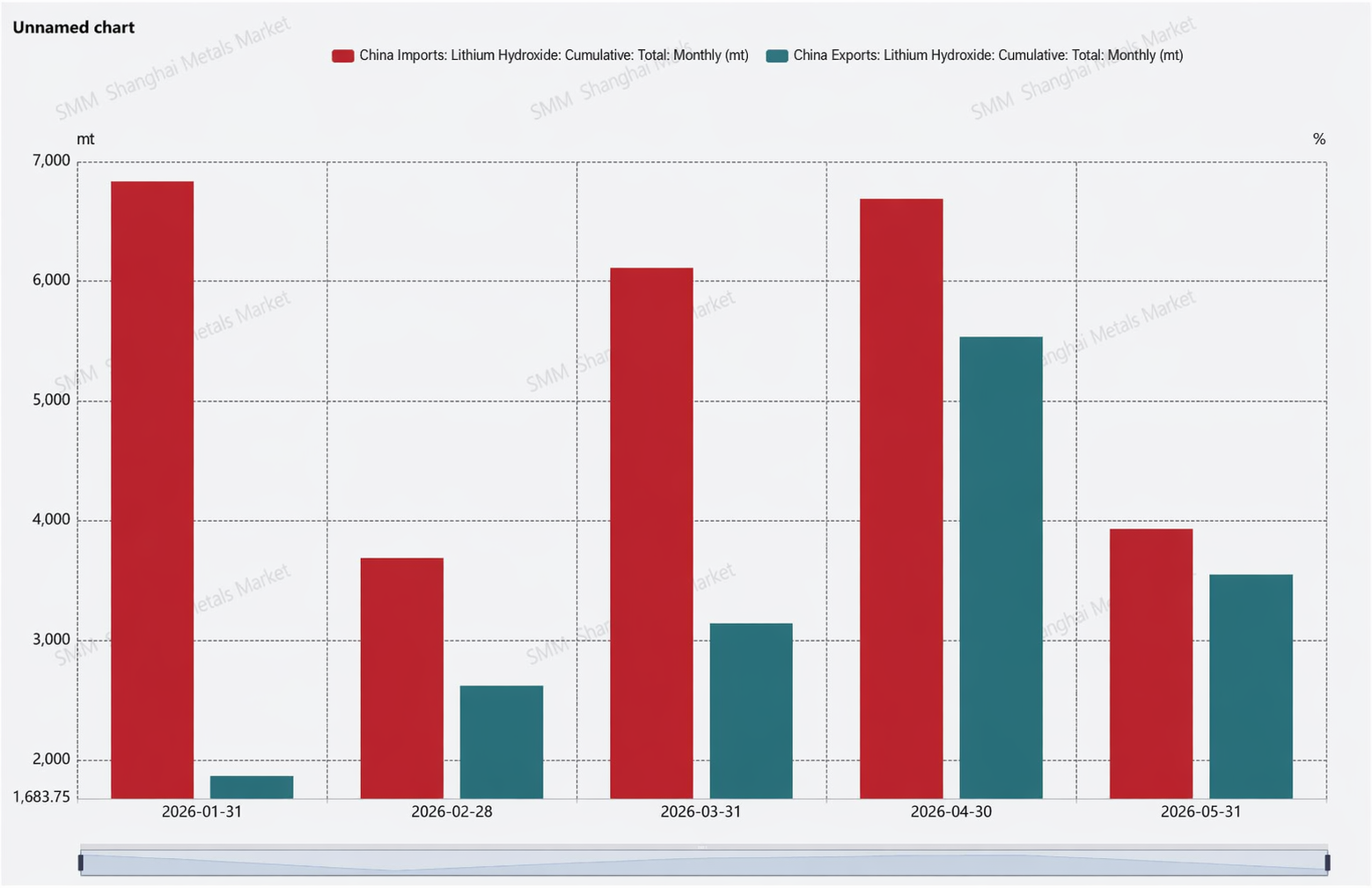

Importações e Exportações

O padrão de importações e exportações também passou por uma notável reversão. No lado das exportações, desde o segundo semestre de 2025, algumas empresas ternárias no exterior passaram a terceirizar o processamento para fabricantes nacionais por meio de contratos de industrialização por encomenda (tolling), fazendo com que produtos originalmente destinados à exportação fossem entregues domesticamente e efetivamente reduzindo as exportações. Enquanto isso, a demanda externa por materiais de cátodo ternário permaneceu fraca, as fábricas de materiais a jusante mostraram menor disposição de compra de hidróxido de lítio chinês, e as linhas de produção locais fora da China gradualmente aumentaram a produção, mantendo conjuntamente as exportações em níveis baixos nos últimos seis meses. No lado das importações, impulsionadas pela fraca demanda externa, altos estoques anteriores e oportunidades de arbitragem, os volumes de importação permaneceram em um nível relativamente alto, reforçando ainda mais a tendência de importação líquida.

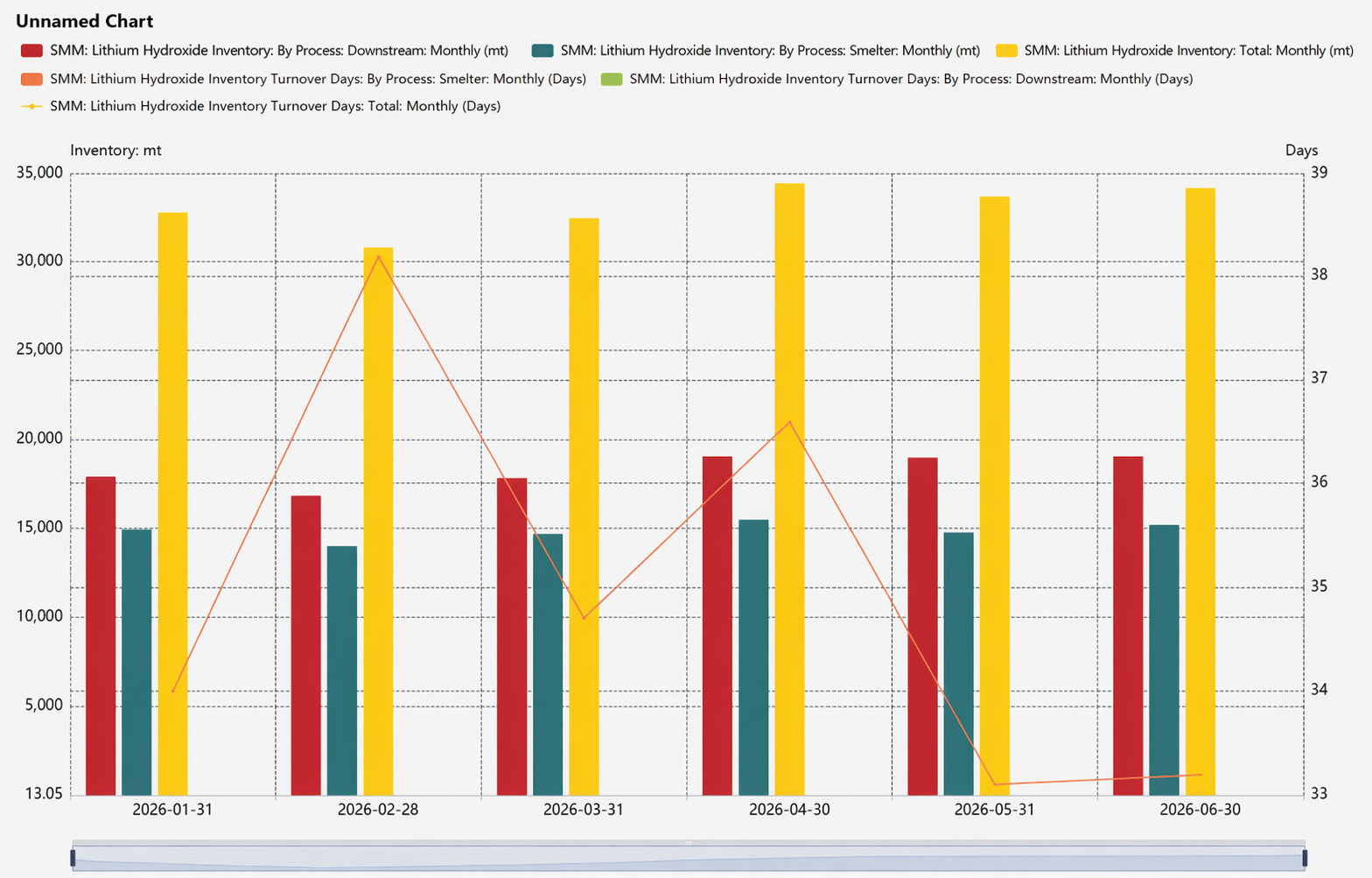

Balanço e Estoques

O aumento nos dados de importação empurrou a oferta e a demanda para um excedente na maioria dos meses do primeiro semestre. No entanto, do ponto de vista dos produtos de hidróxido de lítio diretamente utilizáveis, o mercado geral permaneceu em um equilíbrio relativamente apertado, proporcionando suporte efetivo para o controle de preços pelos produtores.

Por fim, em relação aos estoques, o nível atual de estoque de hidróxido de lítio melhorou significativamente em comparação com o mesmo período do ano passado, principalmente devido a dois fatores: primeiro, uma parte do estoque foi absorvida ao ser convertida em carbonato de lítio e fluir para o mercado; segundo, as empresas em operação ajustaram de forma flexível seu ritmo de produção, mantendo os dias de estoque em cerca de um mês.

Futuro

Olhando para o futuro, embora a rota LFP continue a pressionar a rota ternária, o material de cátodo ternário ainda não tem concorrente no segmento de alto níquel. Além disso, a vantagem de custo dos materiais da série NCM 6 traz mais possibilidades para a rota ternária. Pelos cronogramas de produção dos usuários finais, a demanda por baterias de potência ternárias no segundo semestre de 2026 permanecerá robusta, com alta de cerca de 36% em relação ao primeiro semestre. Isso também impulsionará um crescimento de cerca de 7% na produção de material de cátodo ternário no segundo semestre em comparação com o primeiro. À medida que os materiais ternários continuam a evoluir para teores mais altos de níquel, isso traz uma tendência incremental na demanda por hidróxido de lítio. Enquanto isso, considerando que a maioria das linhas de produção de hidróxido de lítio possui capacidade de comutação flexível ou purificação por carbonatação, espera-se que a produção de hidróxido de lítio veja um crescimento de demanda de cerca de 6% em relação ao primeiro semestre. Juntamente com uma recuperação moderada da demanda ternária fora da China, espera-se que o equilíbrio entre oferta e demanda de hidróxido de lítio permaneça apertado de 2026 a 2027.

Em termos de preço, sob uma estrutura de oferta altamente concentrada, os preços do hidróxido de lítio são determinados principalmente pela relação de oferta e demanda de sua própria cadeia industrial e acompanham de perto as tendências dos preços do minério de lítio e dos produtos químicos de lítio, atualmente lateralizando acima de 150 mil yuans/tonelada métrica.

Por fim, na frente dos futuros de hidróxido de lítio, o segundo trimestre viu desenvolvimentos frequentes.

A GFEX e o Ramo da Indústria de Lítio da Associação da Indústria de Metais Não Ferrosos da China (CNIA) afirmaram claramente sua intenção de continuar fortalecendo a cooperação e promover conjuntamente a listagem de futuros de hidróxido de lítio e outros produtos da cadeia da indústria de baterias de lítio. A minuta financeira do “15º Plano Quinquenal” de Guangzhou também propôs explicitamente apoiar a GFEX na listagem de futuros de nova energia, incluindo hidróxido de lítio.

Os agentes do setor rapidamente seguiram o exemplo com uma implantação intensiva. Em junho, Yahua, Chengxin Lithium e Tianqi Lithium anunciaram seu consentimento em solicitar à GFEX a qualificação como armazém de entrega designado para hidróxido de lítio. Além disso, a assembleia de acionistas da MILKYWAY aprovou uma proposta para que sua subsidiária solicite tornar-se armazém de entrega designado para hidróxido de lítio grau bateria na GFEX. Segundo reportagens da mídia, plantas químicas de lítio (Ganfeng Lithium, Tianqi Lithium, Yahua Group, etc.) já estruturaram seu sistema de armazenagem fabril, mas devido aos requisitos de armazenagem altamente perigosos do hidróxido de lítio — forte corrosividade, geração de calor ao contato com água e necessidade de proteção com gás inerte — as empresas de logística não haviam ingressado nesse segmento anteriormente.

No nível de mercado, alguns traders já haviam se posicionado antecipadamente em função das expectativas de listagem dos futuros, e o número de traders envolvidos no comércio de importação de hidróxido de lítio aumentou significativamente.

Em resumo, os preparativos para a listagem dos futuros de hidróxido de lítio estão progredindo de forma ordenada, com declarações oficiais positivas e suporte acelerado da indústria.

![[SMM Analysis] Revisão de Desempenho de Meio de Ano de 2026: Hidróxido de Lítio](https://imgqn.smm.cn/usercenter/PPLUj20251217171727.jpg)

![Preço do cobalto refinado no 1S disparou mais de 97% em relação ao ano anterior; demanda continua sendo o foco atual; o que o mercado pode esperar daqui para frente? [Observação semanal]](https://imgqn.smm.cn/usercenter/oVqJl20251217171730.jpg)