Tendências de Preços

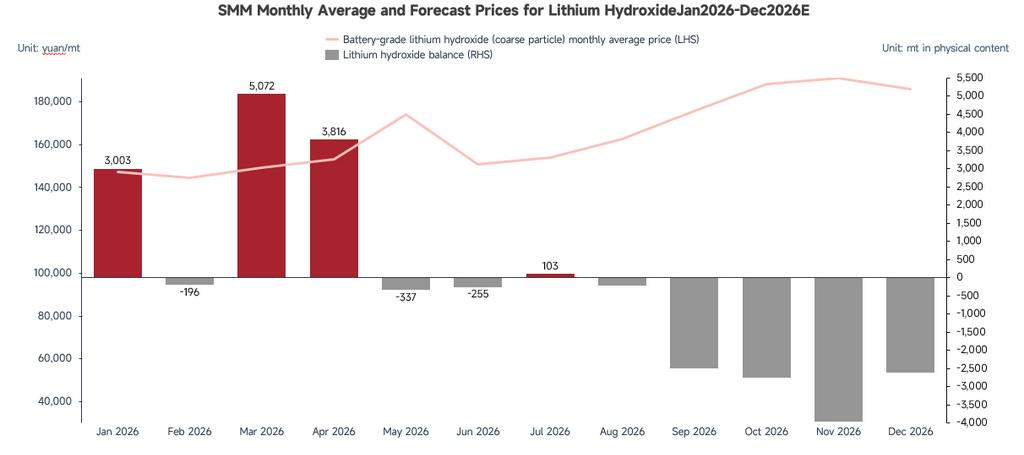

No primeiro semestre de 2026, os preços domésticos do hidróxido de lítio seguiram uma trajetória de "salto – volatilidade em níveis elevados – recuo moderado," com o centro de preços primeiro subindo e depois caindo em meio à interação de múltiplos fatores.

Janeiro: Os preços dispararam acentuadamente. Paradas concentradas para manutenção em grandes produtores de sais de lítio reduziram a oferta à vista. Combinado com o aumento persistente dos custos do carbonato de lítio e do minério de lítio, os produtores de sais de lítio mantiveram firmeza nos preços, elevando o preço médio mensal em 65% em relação ao mês anterior. Embora os fabricantes de materiais ternários mantivessem compras just-in-time e cautela em pedidos à vista, e alguns fluxos de importação tenham retornado devido aos diferenciais de preço internos e externos, a fase de escassez de oferta e suporte de custos ainda levou os preços a um patamar elevado.

Fevereiro: Os preços flutuaram em níveis elevados com negociações reduzidas. O sentimento macroeconômico pressionou os preços do lítio para baixo, mas a postura de preços firmes dos produtores persistiu. Os fabricantes de materiais ternários a jusante, com estoques amplos e alguns entrando em manutenção, viram as escassezes de matérias-primas aliviadas, com as compras baseadas principalmente nos preços médios mensais. Durante o feriado do Ano Novo Chinês, o transporte de hidróxido de lítio, classificado como produto perigoso, foi interrompido, levando a um período sazonal de baixa atividade; a demanda de reabastecimento pós-feriado foi fraca, limitando o impulso de alta, e os preços oscilaram amplamente ao longo do mês.

Março: Os ganhos se reduziram notavelmente. A retirada de material pelos fabricantes de células ficou aquém das expectativas, e os novos pedidos de materiais ternários foram limitados. Além disso, o aumento de materiais fornecidos pelos clientes em meados do mês reduziu drasticamente a demanda à vista, resultando em negociações fracas e interrompendo o canal de alta dos preços. O preço médio mensal subiu apenas 3,4% em relação ao mês anterior.

Abril: Primeiro queda, depois alta. Na primeira metade, os poucos novos pedidos ternários e a escassa demanda à vista exerceram leve pressão sobre os preços; na segunda metade, o estocamento pré-feriado e novos pedidos geraram mais consultas dos produtores ternários, enquanto os fortes aumentos nos preços do carbonato de lítio e do minério puxaram o hidróxido de lítio para cima. O preço médio mensal subiu 2,73% em relação ao mês anterior.

Maio: Subiu e depois caiu. Na primeira metade, as expectativas positivas de demanda e as interrupções no lado da oferta elevaram os preços do carbonato de lítio e do minério, puxando o hidróxido de lítio para cima; na segunda metade, o sentimento enfraqueceu, com mais negócios fechados por negociação entre traders e fabricantes de materiais. À medida que as tendências da demanda ternária se tornaram mais claras, os produtores a montante suavizaram seu suporte de preços, provocando um recuo modesto. O preço médio mensal atingiu RMB 174.000/ton, alta de 13,6% em relação ao mês anterior.

Junho: Os preços caíram significativamente, com a volatilidade em intervalo se intensificando. As frequentes interrupções de oferta no lado dos recursos de lítio amplificaram acentuadamente a volatilidade do mercado, levando os detentores a adotar uma postura cautelosa e a cotar preços de acordo com as condições de mercado. Os produtores a montante ajustaram os preços com flexibilidade, enquanto os traders mantiveram um grande desconto (acima de RMB 15.000/ton em relação ao contrato principal de futuros de carbonato de lítio). No lado da demanda, a demanda total por materiais ternários permaneceu fraca em relação ao mês anterior, mas dentro da faixa de RMB 135.000–145.000/ton, os compradores a jusante demonstraram forte disposição para estocar em quedas, fornecendo algum suporte de fundo e exacerbando as flutuações limitadas. O preço médio mensal caiu 11,52% em relação ao mês anterior.

Analisando as tendências de preços, a correlação entre os preços do hidróxido de lítio e os preços dos futuros de carbonato de lítio se fortaleceu nos últimos seis meses. Isto se deve, em parte, ao fato de os produtores a montante usarem uma fórmula "preço do carbonato de lítio × fator de desconto" como preço mínimo em sua precificação. Por outro lado, os traders capitalizam os diferenciais de preço entre o hidróxido de lítio doméstico e o externo, e entre o hidróxido e o carbonato, importando hidróxido de lítio e precificando suas vendas com referência aos futuros de carbonato de lítio, reforçando ainda mais essa ligação de preços.

Produção

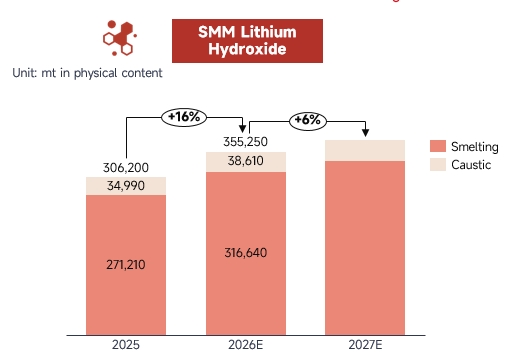

No primeiro semestre de 2026, a produção doméstica total de hidróxido de lítio atingiu 172.000 toneladas, alta de 21% em relação ao ano anterior, impulsionada por uma demanda a jusante relativamente robusta, com crescimento incremental notável. Por estrutura de produção, o segmento de refinação contribuiu com a maior parte, respondendo por cerca de 88%. Dentro disso, a rampa gradual de novas linhas de produção em empresas líderes adicionou algum volume, enquanto outras empresas mantiveram produção estável apoiada por pedidos a jusante, resultando em um aumento de 18% em relação ao ano anterior para o segmento de refinação como um todo. No segmento de caustificação, a maioria dos produtores ativos manteve operações estáveis, e o CR5 da indústria atingiu 72% no primeiro semestre, indicando uma concentração de mercado persistentemente alta.

Do ponto de vista da utilização da capacidade, embora parte da capacidade tenha sido convertida para produção de carbonato de lítio, a taxa de operação da indústria de hidróxido de lítio se manteve consistentemente abaixo de 50% nos últimos seis meses, refletindo uma tendência contínua de excesso de capacidade.

Custos e margens: Para o segmento de refinação, a matéria-prima de minério de lítio permaneceu relativamente escassa no primeiro semestre de 2026, com os preços do minério mantendo-se elevados e estreitamente correlacionados com os preços do carbonato de lítio, proporcionando forte suporte de custo para o hidróxido de lítio. Como resultado, os produtores não integrados enfrentaram pressão notável no lado das vendas, e seus preços com desconto não caíram mais, o que, por sua vez, forneceu suporte marginal às margens de lucro nos níveis atuais de preços. Para o segmento de caustificação, a oferta de sais de lítio de salmoura aumentou nos últimos seis meses, tornando a matéria-prima para caustificação relativamente abundante. A vinculação entre os custos reais de aquisição e as cotações do carbonato de grau industrial enfraqueceu, o que aliviou as pressões de custo para as empresas que compram carbonato de lítio externamente, resultando em rentabilidade real no segmento de caustificação superior às estimativas teóricas.

Importação e Exportação

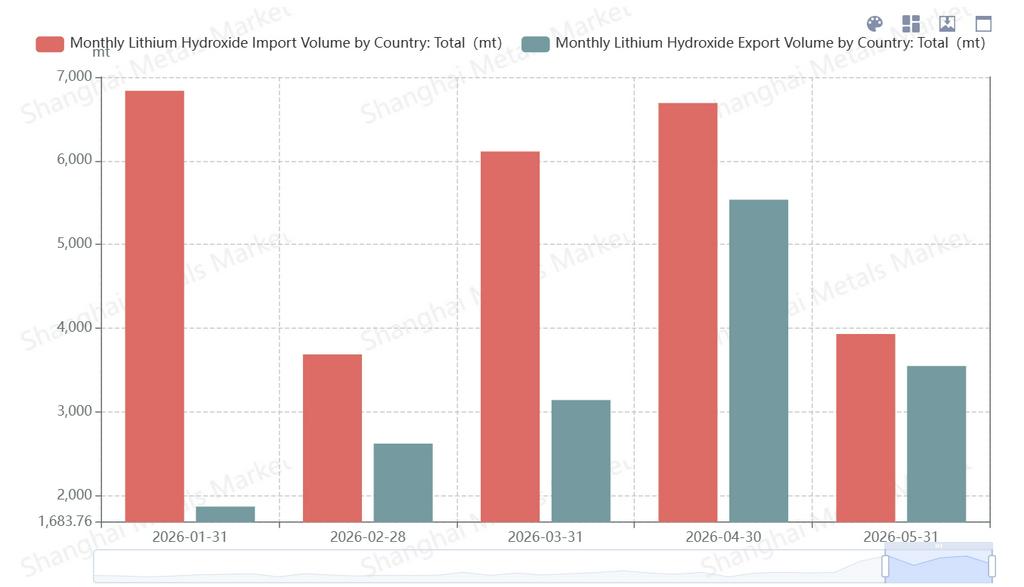

O cenário de importação e exportação sofreu uma reversão notável. Na frente de exportação, desde o segundo semestre de 2025, alguns produtores estrangeiros de materiais ternários passaram a confiar a processadores de beneficiamento domésticos, fazendo com que produtos que seriam exportados fossem entregues internamente, o que efetivamente suprimiu os volumes de exportação. Ao mesmo tempo, a demanda externa por materiais ternários se manteve persistentemente fraca, reduzindo o apetite dos compradores estrangeiros pelo hidróxido de lítio chinês. Isso, combinado com o aumento gradual das linhas de produção locais no exterior, manteve os volumes de exportação em níveis baixos nos últimos seis meses. No lado da importação, a fraca demanda externa, os altos estoques acumulados e as oportunidades de arbitragem fizeram com que os volumes de importação permanecessem relativamente elevados, reforçando ainda mais a tendência de importação líquida.

Equilíbrio Oferta-Demanda e Estoques

O aumento nos dados de importação fez com que a maioria dos meses do primeiro semestre apresentasse excesso de oferta. No entanto, do ponto de vista dos produtos de hidróxido de lítio diretamente utilizáveis, o mercado como um todo permaneceu em um equilíbrio relativamente apertado, fornecendo suporte efetivo para o controle de preços a montante.

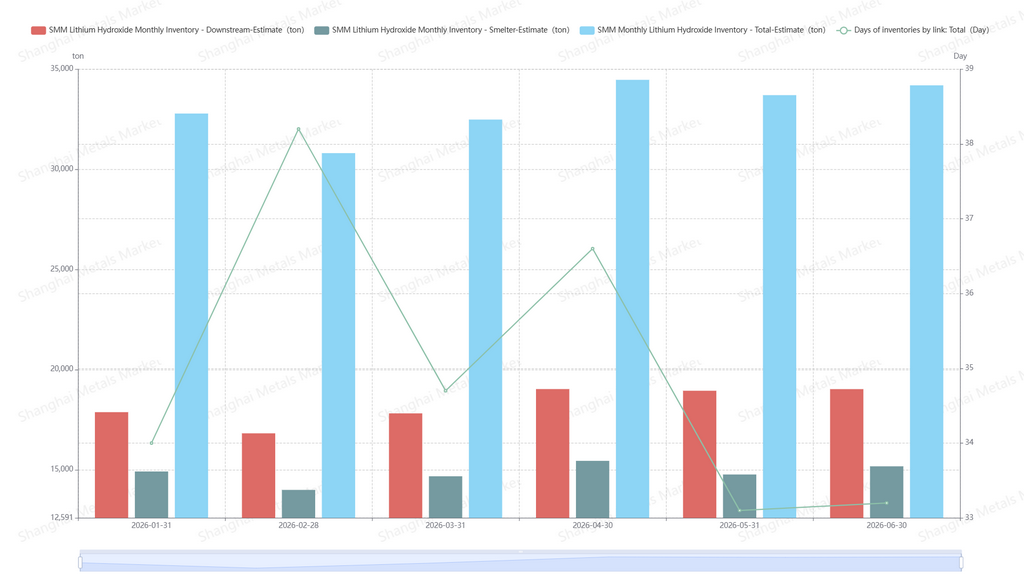

Quanto aos estoques, os níveis atuais de hidróxido de lítio melhoraram significativamente em comparação com o mesmo período do ano passado. Isso se deve principalmente a dois fatores: primeiro, parte do estoque foi absorvida pelo mercado ao ser convertida em carbonato de lítio; segundo, os produtores ativos ajustaram com flexibilidade seu ritmo de produção, mantendo os dias de estoque atuais em cerca de um mês.

Perspectivas Futuras

Olhando para o futuro, embora a rota LFP continue a pressionar a rota ternária, os materiais ternários atualmente não têm rival no segmento de alto teor de níquel. Além disso, as vantagens de custo dos materiais da série 6 oferecem mais possibilidades para a rota ternária. Com base nos cronogramas de produção dos usuários finais, espera-se que a demanda de energia ternária no segundo semestre de 2026 mantenha um bom desempenho, crescendo aproximadamente 36% em relação ao primeiro semestre. Isso impulsionará um aumento sequencial de cerca de 7% na produção de materiais ternários no segundo semestre. À medida que os materiais ternários continuam a avançar para maiores teores de níquel, isso traz uma tendência de demanda incremental para o hidróxido de lítio. Enquanto isso, considerando que a maioria das linhas de produção de hidróxido de lítio possui capacidade de troca flexível ou purificação por carbonatação, projeta-se que a produção de hidróxido de lítio cresça cerca de 6% sequencialmente. Juntamente com uma modesta recuperação na demanda ternária externa, espera-se que o equilíbrio oferta-demanda de hidróxido de lítio permaneça apertado até 2026–2027.

Em termos de preço, sob uma estrutura de mercado com oferta altamente concentrada, os preços do hidróxido de lítio são determinados principalmente pela dinâmica de oferta e demanda de sua própria cadeia industrial e acompanham de perto as tendências de preços do minério de lítio e dos sais de lítio. Atualmente, os preços estão oscilando em uma faixa acima de RMB 150.000/ton.

Desenvolvimentos nos Futuros

Quanto aos futuros de hidróxido de lítio, houve uma série de desenvolvimentos relacionados no segundo trimestre.

A Bolsa de Futuros de Guangzhou (GFEX) e a Seção de Lítio da Associação da Indústria de Metais Não Ferrosos da China declararam explicitamente que continuarão a fortalecer a cooperação e a avançar conjuntamente na listagem de futuros de hidróxido de lítio e outros produtos da cadeia do lítio. O projeto de consulta pública do "15º Plano Quinquenal" de finanças de Guangzhou também apoia claramente a GFEX na listagem de futuros de novas energias, como o hidróxido de lítio.

No lado industrial, as empresas agiram rapidamente para acompanhar. Em junho, o Grupo Yahua, a Shengxin Lithium Energy e a Tianqi Lithium anunciaram sua intenção de solicitar à GFEX o status de armazém de entrega designado para hidróxido de lítio. Além disso, a assembleia de acionistas da Milkyway aprovou uma proposta para que sua subsidiária se candidatasse a ser um armazém de entrega designado para hidróxido de lítio grau bateria na GFEX. De acordo com relatos da mídia, produtores de sais de lítio (Ganfeng Lithium, Tianqi Lithium, Grupo Yahua, etc.) já se posicionaram no sistema de armazéns de fábrica. No entanto, devido aos requisitos de armazenamento de alto risco do hidróxido de lítio — como forte corrosividade, reação exotérmica com água e a necessidade de proteção com gás inerte — nenhum operador focado em logística havia entrado anteriormente nessa categoria.

No mercado, alguns traders já fizeram preparativos antecipados em antecipação à listagem dos futuros, e o número de comerciantes que participam do comércio de importação de hidróxido de lítio aumentou notavelmente.

Em resumo, os preparativos para a listagem dos futuros de hidróxido de lítio estão avançando de forma ordenada, com sinais oficiais positivos e infraestrutura industrial se acelerando.

![Preço do cobalto refinado no 1S disparou mais de 97% em relação ao ano anterior; demanda continua sendo o foco atual; o que o mercado pode esperar daqui para frente? [Observação semanal]](https://imgqn.smm.cn/usercenter/oVqJl20251217171730.jpg)

![[SMM Analysis] Aproveitando os ventos dentro e fora da China, quebrando a lei de ferro dos ciclos antigos: revisão semestral e perspectivas de células de bateria de armazenamento de energia para 2026](https://imgqn.smm.cn/usercenter/WBREf20251217171728.png)