Comunicado à Imprensa, 10 de julho de 2026:

Os preços do minério de cromo registraram volatilidade distinta em fases no primeiro semestre de 2026, subindo ao longo do primeiro trimestre antes de cair em uma tendência gradual de baixa no segundo trimestre.

Análise de Preços: Alta Impulsionada pelos Custos Seguida por Queda Gradual em Meio ao Excesso de Oferta

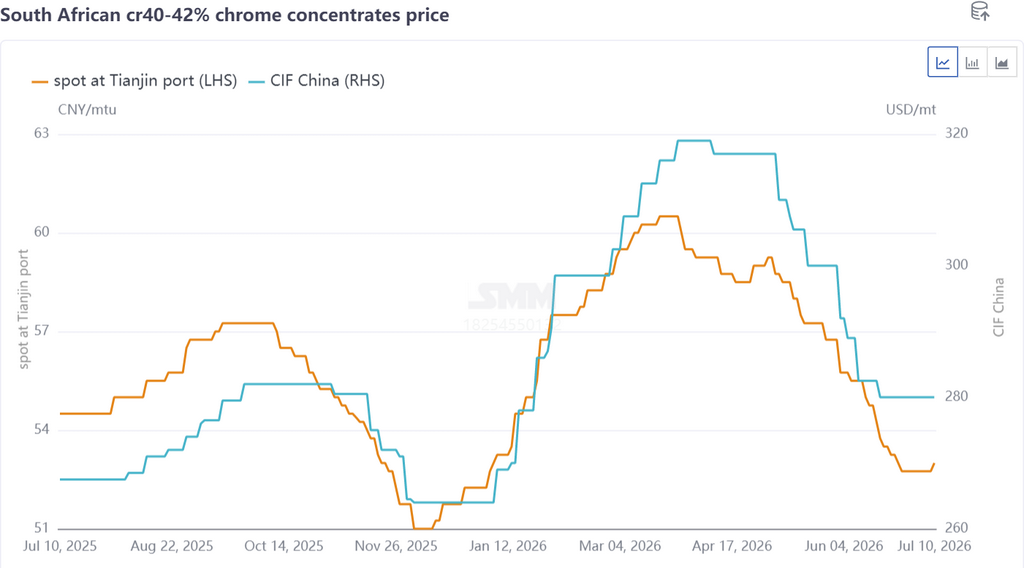

Tomando o minério concentrado de cromo sul-africano de 40–42% como exemplo, os preços spot domésticos subiram de RMB 52,5 por unidade de tonelada métrica para RMB 60,5 por unidade de tonelada métrica no primeiro trimestre, enquanto as cotações das principais minas estrangeiras passaram de USD 264 por tonelada métrica para USD 319 por tonelada métrica. No início, as cotas restritas de minério de níquel da Indonésia impulsionaram fortemente os preços do aço inoxidável. Impulsionados pelo sentimento otimista do mercado, os preços do minério de cromita no exterior lideraram a alta. Somado ao aumento da formação de estoques pelas usinas domésticas de ferrocromo antes do Festival da Primavera, os preços spot domésticos acompanharam a tendência de alta. Posteriormente, a eclosão de tensões no Oriente Médio entre EUA e Irã fez os preços dos combustíveis dispararem, provocando um salto acentuado nas taxas de frete marítimo do minério de cromita. Os custos logísticos mais elevados elevaram ainda mais os preços do minério de cromita.

O segundo trimestre registrou um notável excedente de minério de cromita, e a crescente pressão de embarques desencadeou um recuo constante nas cotações do minério. Os conflitos no Oriente Médio se abrandaram, interrompendo a alta e estabilizando os custos de frete marítimo da cromita. Os embarques mundiais de cromita permaneceram elevados, entre 2,8 e 3,0 milhões de toneladas métricas por mês, resultando em ampla oferta do minério. As chegadas concentradas nos portos alimentaram um acúmulo contínuo de estoques nos principais portos. Enquanto isso, os produtores de ferrocromo haviam encerrado o abastecimento em grande volume no trimestre anterior, deixando-os com pouco apetite de compra e uma postura de espera em relação à evolução dos preços do minério, traduzindo-se em volumes de transação fracos. Os detentores de minério de cromita perderam a confiança e começaram a vender com desconto para escoar os estoques. O abundante minério fino sul-africano registrou uma queda significativa de preço, de RMB 60,5 para RMB 55 por unidade de tonelada métrica. Em contraste, os finos de concentrado de cromita de alto teor e a oferta spot de minério de cromita mainstream permaneceram relativamente escassos, limitando a sua queda. No geral, os preços seguiram um padrão divergente.

Cenário da Oferta: Embarques Estáveis e Estoques em Alta Persistente

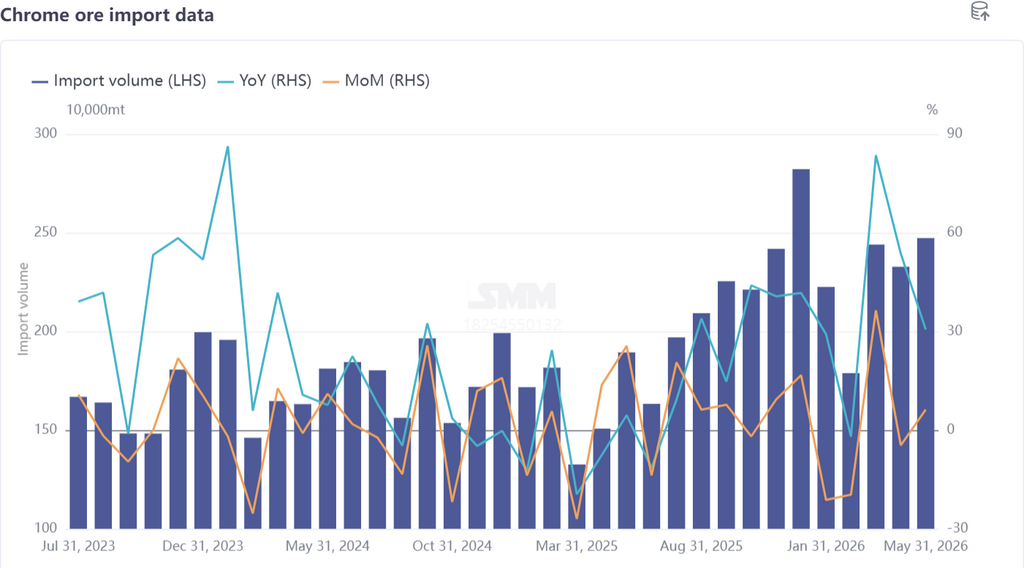

De acordo com dados estatísticos da SMM, os embarques mundiais de minério de cromita a granel totalizaram 16,0796 milhões de toneladas métricas de janeiro a junho de 2026, um aumento de 13,87% em relação ao ano anterior, com embarques mensais se mantendo entre 2,8 e 3,0 milhões de toneladas métricas. As importações totais de minério de cromita da China de janeiro a maio de 2026 somaram 11,2556 milhões de toneladas métricas, uma média de 2,2511 milhões de toneladas métricas por mês, alta de 36,36% na comparação anual. A oferta permaneceu robusta ao longo do primeiro semestre de 2026, com a única interrupção em fevereiro decorrente de gargalos de transporte causados por inundações durante a estação chuvosa na África do Sul. A perspectiva de oferta ampla dificilmente se alterará no curto prazo.

Por país de origem, a África do Sul manteve sua posição dominante. As importações de minério de cromita da África do Sul no primeiro semestre de 2026 totalizaram 8,96 milhões de toneladas métricas, um aumento de 29,91% na comparação anual, respondendo por 79,64% do total das importações da China. Os maciços fechamentos de usinas de ferrocromo na África do Sul em 2025 reduziram drasticamente a capacidade local de absorção de minério, levando as minas domésticas a se voltarem fortemente para as exportações e sustentando a oferta crescente de minério de cromita sul-africano. Os embarques do Zimbábue e da Turquia também registraram crescimento notável:

- Importações do Zimbábue: 989.600 toneladas métricas, +44,3% a/a, 8,8% de participação de mercado

- Importações da Turquia: 694.600 toneladas métricas, +170,17% a/a, 6,13% de participação de mercado

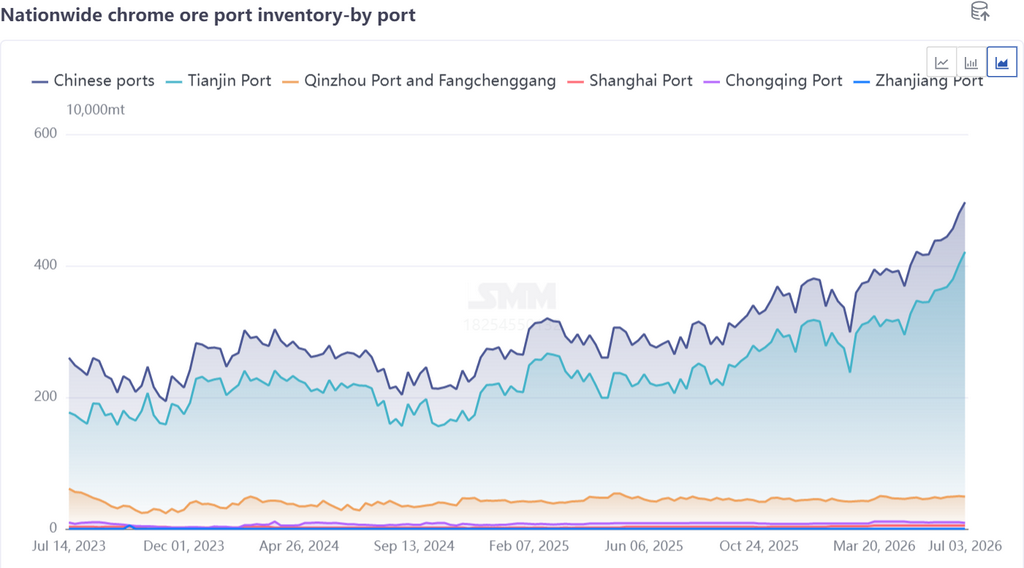

As chegadas concentradas de minério elevaram os ingressos nos portos, levando os estoques portuários a repetidos recordes. Ao final de junho, os estoques nacionais de minério de cromita nos portos atingiram 4,7 milhões de toneladas métricas, um salto de 67,86% na comparação anual. As expectativas pessimistas em torno da entressafra do consumo no setor downstream mantiveram os produtores de ferrocromo à margem, com fraco interesse de compra, e ainda não se vislumbra um ponto de inflexão para a redução dos estoques de minério de cromita.

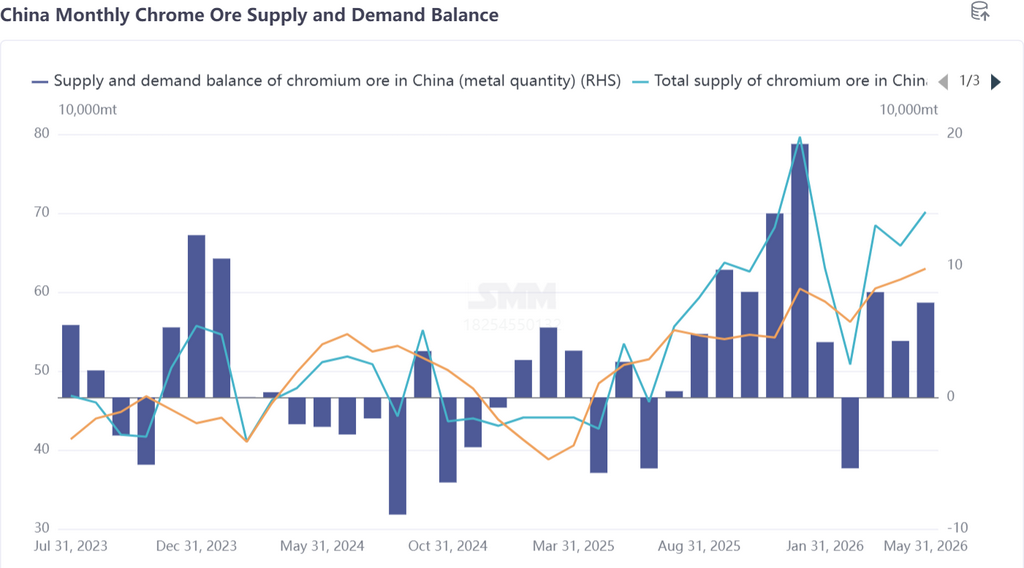

Cenário da Demanda: Produção Estável, mas Ritmo de Compras Lento

A produção doméstica de ferrocromo teve tendência de alta no primeiro semestre de 2026, com média de 900.200 toneladas métricas por mês, um aumento de 36,79% em relação ao ano anterior, que sustentou uma demanda de base rígida por minério de cromita. No entanto, a maioria das usinas de ferrocromo concluiu a formação de estoques de matéria-prima no primeiro trimestre. O segundo trimestre registrou um desempenho fraco e volátil do aço inoxidável a jusante, levando os produtores a adotar uma estratégia de compra à medida da demanda, sem formação de estoques de longo prazo. Como resultado, a atividade de consulta e compra de minério de cromita permaneceu fraca, pressionando os preços para baixo. Num contexto de oferta abundante, os produtores de ferrocromo mantiveram uma postura de cautelosa expectativa. O crescente excesso de oferta de ferrocromo e o abrandamento dos seus preços reduziram ainda mais a confiança nas perspectivas do mercado, fomentando um sentimento generalizado de corte de preços e um impasse entre compradores e vendedores.

Perspectivas do Mercado

No curto prazo, o mercado de minério de cromita deverá oscilar predominantemente dentro de um intervalo estreito em meio ao excesso de oferta. Por um lado, a retomada do ferrocromo na África do Sul avança lentamente, mantendo fraca a capacidade local de absorção de minério. Projeta-se que as exportações mensais permaneçam elevadas em 2,4 milhões de toneladas métricas, com risco limitado de queda para os embarques gerais de cromita. Por outro lado, o setor de aço inoxidável continua atolado na entressafra de consumo, com várias siderúrgicas implementando cortes de produção e paradas para manutenção. O sentimento negativo se alastra e pesa sobre os preços do ferrocromo. Os produtores de ferrocromo continuarão comprando conforme a demanda, com as chegadas de minério superando o consumo e mantendo os estoques portuários elevados; reduções significativas de estoque são improváveis no curto prazo.

No entanto, as incertezas geopolíticas globais elevadas fornecem suporte de custos para a mineração ultramarina de cromita e para os custos logísticos, limitando o espaço para quedas acentuadas de preços e favorecendo a consolidação lateral das cotações. Principais indicadores a monitorar: progresso dos reinícios da capacidade de ferrocromo na África do Sul, programações de produção a jusante de aço inoxidável e ferrocromo, e mudanças nos desenvolvimentos geopolíticos macro globais.

![Revisão Semestral do Mercado de Minério de Cromo de 2026: Inversão do Padrão de Oferta e Demanda, Aumento de Estoques e Preços Sob Pressão [Análise SMM]](https://imgqn.smm.cn/usercenter/yunIW20251217171723.jpeg)

![Sentimento de espera do mercado está forte e os ganhos no preço à vista são limitados [Revisão Semanal do SiMn da SMM]](https://imgqn.smm.cn/usercenter/tjmLW20251217171722.jpeg)

![[SMM: Revisão Semanal do Minério de Manganês] O mercado externo recuou amplamente, aliado à demanda fraca, e os preços do minério de manganês permaneceram sob pressão e estagnados.](https://imgqn.smm.cn/usercenter/cgspx20251217171725.jpg)