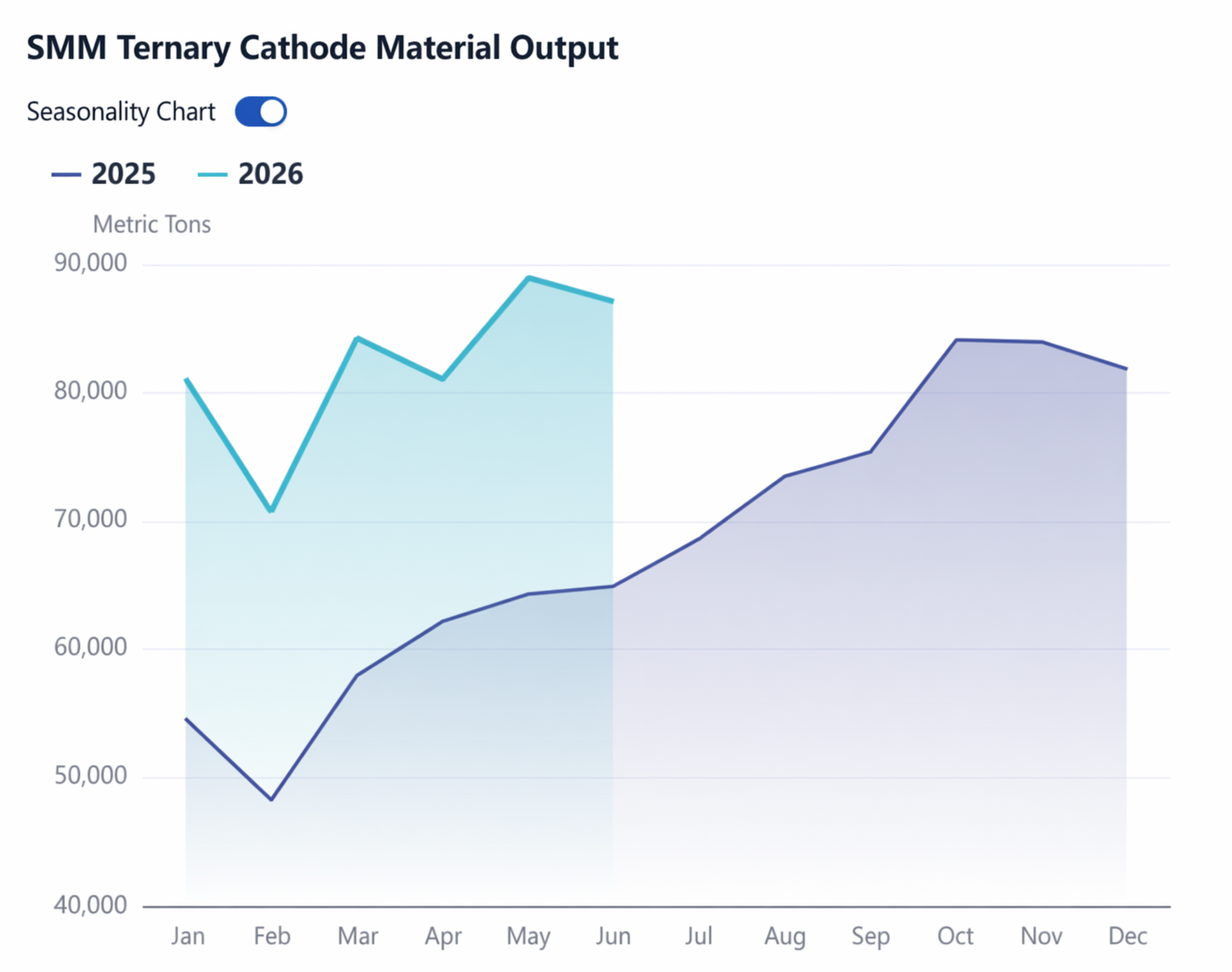

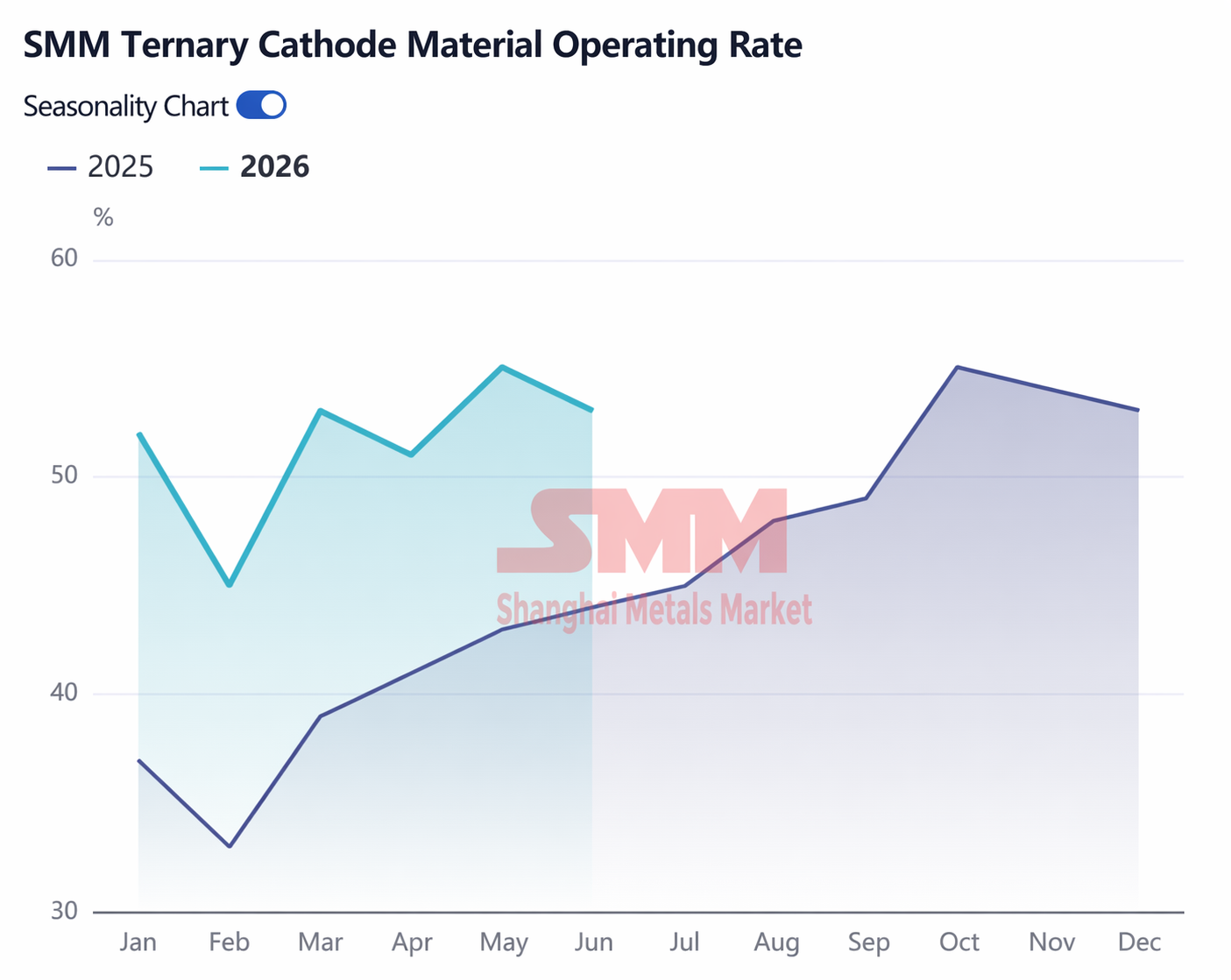

No segundo semestre do ano passado, antes da implementação da política de redução e devolução pela metade do imposto de compra de veículos, os pedidos de materiais ternários subiram de forma constante, batendo novos recordes mês após mês. Naquela época, as expectativas do mercado para o crescimento dos ternários em 2026 ficavam geralmente abaixo de 10%. No entanto, o desempenho real no primeiro semestre deste ano mostrou um cenário diferente: dados da SMM indicaram que a produção chinesa de cátodos ternários no 1º semestre atingiu 493.000 toneladas, um crescimento anual de 40%; já a produção global alcançou 611.500 toneladas, alta de 24% na mesma base de comparação. Enquanto isso, dados da CAAM apontaram que as vendas de veículos de nova energia (NEVs) da China no 1º semestre de 2026 (incluindo exportações) chegaram a 7,445 milhões de unidades, apenas 7% acima do ano anterior, com as vendas domésticas registrando inclusive crescimento negativo (-13%). Por que os materiais de cátodo ternário cresceram tanto a despeito do desempenho morno do mercado automotivo?

Dois motivos centrais se destacam: o aumento da participação dos modelos de alto padrão e o rápido crescimento da capacidade das baterias veiculares.

A redução e devolução pela metade do imposto de compra impactou mais os carros de baixo custo. Para modelos do segmento A00 com preço abaixo de 50.000 yuan, a isenção total anterior do imposto era um grande diferencial, mas agora os consumidores arcam com alguns milhares de yuan adicionais, reduzindo significativamente sua vantagem de custo-benefício. Em contraste, para modelos de médio e alto padrão na faixa de 200.000 a 300.000 yuan, a isenção de 15.000 yuan ainda cobre a maior parte do imposto, limitando a percepção de aumento de custo. Paralelamente, os subsídios de troca passaram de valores fixos para um percentual do preço do veículo novo — quanto maior o preço de compra, mais o subsídio se aproxima do teto. A própria política orienta o consumo para os segmentos de médio e alto padrão. Como resultado, a participação de modelos dos segmentos B, C e SUVs no mercado chinês de NEVs de passeio subiu de 68,3% em 2025 para 73,6% no 1º semestre de 2026, e as células ternárias são instaladas principalmente nesses tipos de veículo.

A maior fatia dos modelos de alto padrão também impulsionou diretamente a capacidade das baterias. Em maio, a capacidade média de bateria dos carros de passeio elétricos a bateria (BEV) chegou a 62 kWh, alta anual de 11%; para os híbridos plug-in (PHEV), atingiu 37 kWh, aumento de 37% ante o ano anterior. Para além de as montadoras aumentarem proativamente as configurações de bateria para atender à procura do mercado, o fator mais relevante continua a ser a maior participação dos modelos de gama alta. Assim, embora o crescimento do mercado automóvel tenha sido moderado, a procura de materiais catódicos manteve-se robusta, impulsionada sobretudo pelo maior uso por unidade.

Os mercados fora da China também contribuíram para o crescimento. As vendas de VEs na Europa registaram um crescimento homólogo de cerca de 30% no primeiro semestre, beneficiando principalmente das políticas locais de subsídios, do impacto favorável dos preços elevados do petróleo nos veículos de nova energia e do posicionamento proativo das marcas chinesas. A quota de baterias ternárias nos VEs de passageiros europeus manteve-se acima de 60%. Os principais fabricantes de células de bateria focados no mercado europeu, como a CATL, EVE Energy, Envision e LGES, mantiveram este ano volumes elevados de aquisição doméstica de cátodo ternário.

Além disso, as características sazonais dos planos de produção deste ano diferiram das de anos anteriores, influenciadas principalmente pelas flutuações dos preços das matérias-primas e por alterações políticas.

Do lado das matérias-primas, as fábricas chinesas do setor de células de bateria ternária e de cátodo geralmente liquidam com base num modelo de precificação de metais do mês M-1, o que significa que nos meses em que os preços das matérias-primas sobem rapidamente, os fabricantes de células de bateria têm um forte incentivo para acumular estoques antecipadamente. Em janeiro deste ano, o preço médio mensal do hidróxido de lítio grau bateria (grosseiro) segundo o SMM subiu para 147.100 yuan/tonelada métrica, enquanto o preço de liquidação referenciou a média de dezembro de 88.800 yuan/tonelada métrica, resultando numa poupança de custos de pelo menos 26.000 yuan por tonelada métrica de material catódico. Como resultado, embora janeiro seja tradicionalmente uma época baixa, a produção de cátodo ternário manteve-se elevada. A mesma lógica repetiu-se em maio, quando o preço médio mensal do hidróxido de lítio subiu cerca de 20.000 yuan/tonelada métrica em cadeia, desencadeando mais uma ronda de acumulação concentrada de estoques pelos fabricantes de células de bateria e elevando as encomendas de cátodo acima do esperado.

O impacto político mais significativo veio da eliminação da restituição do imposto de exportação para os materiais de cátodo ternário, que antecipou um grande volume de encomendas de exportação para o primeiro trimestre, perturbando o padrão tradicional de época baixa. A produção da China no primeiro trimestre atingiu 236.000 toneladas métricas, uma taxa de crescimento homólogo de 47%. Após a remoção oficial da restituição, as encomendas de exportação não registaram uma retração notável, com o segundo trimestre a manter ainda uma taxa de crescimento homólogo de 34%. Por um lado, os fabricantes de células de bateria fora da China continuam altamente dependentes de fornecedores chineses de cátodo ternário, uma vez que os materiais de cátodo chineses oferecem vantagens claras em termos de desempenho do produto, capacidade estável de produção em massa e custo, tornando difícil encontrar fornecedores alternativos a curto prazo. Por outro lado, persiste um sólido suporte de demanda de uso final dos mercados fora da China: Modelos de grande sucesso de vendas, como a série VW ID europeia, BMW Neue Klasse, Renault, série Hyundai IONIQ e Tesla, proporcionaram um impulso favorável à demanda por materiais ternários; no Japão e na Coreia do Sul, os principais modelos da Toyota, Hyundai, Kia e Tesla permanecem predominantemente baseados em materiais ternários. Em um cenário de altos volumes de pedidos e necessidades de aquisição urgentes, mesmo que os clientes pretendessem trocar de fornecedor, concluir a validação do produto e o aumento da produção num curto espaço de tempo revela-se desafiante, reforçando assim as relações de cooperação existentes.

Olhando para o segundo semestre, a restituição do imposto de exportação para baterias de lítio será cancelada no próximo ano, o que poderia, teoricamente, antecipar algumas encomendas para este ano. No entanto, o mercado já incorporou amplamente este anúncio nos preços, e os fabricantes de células de bateria têm tempo suficiente para organizar o seu ritmo de acumulação de stocks, tornando improvável um aumento concentrado de encomendas incrementais semelhante ao cenário de cancelamento da restituição do imposto para os materiais ternários. A redução e restituição do imposto sobre a compra de veículos permanecerá reduzida a metade no próximo ano e só será totalmente reposta no ano seguinte, não gerando qualquer impulso adicional para o quarto trimestre deste ano. Considerando que as encomendas do primeiro semestre já excederam as expectativas e os inventários de células de bateria estão a acumular-se de forma constante, a tradicional época de pico de setembro-outubro deste ano poderá não ser tão forte como em anos anteriores. Ainda assim, os ritmos sazonais tradicionais persistem, e o mercado estabeleceu hábitos de acumulação de stocks antes da época, tornando o quarto trimestre digno de monitorização. As expectativas atuais da SMM são as seguintes: Para o ano completo de 2026, a produção de cátodo ternário da China deverá atingir 1,02 milhão de toneladas métricas, um aumento de 24% em relação ao ano anterior; a produção fora da China deverá atingir 240 mil toneladas métricas, uma queda de 2% em relação ao ano anterior; a produção global deverá totalizar 1,26 milhão de toneladas métricas, um aumento de 18% em relação ao ano anterior.

![[SMM Analysis] Aproveitando os ventos dentro e fora da China, quebrando a lei de ferro dos ciclos antigos: revisão semestral e perspectivas de células de bateria de armazenamento de energia para 2026](https://imgqn.smm.cn/usercenter/WBREf20251217171728.png)

![[Análise SMM] Revisão Semestral do Mercado de Separadores 2026: Padrão de Oferta e Demanda se Aperta Marginalmente, Centro de Preço Sobe Gradualmente](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)