I. Pontos-Chave

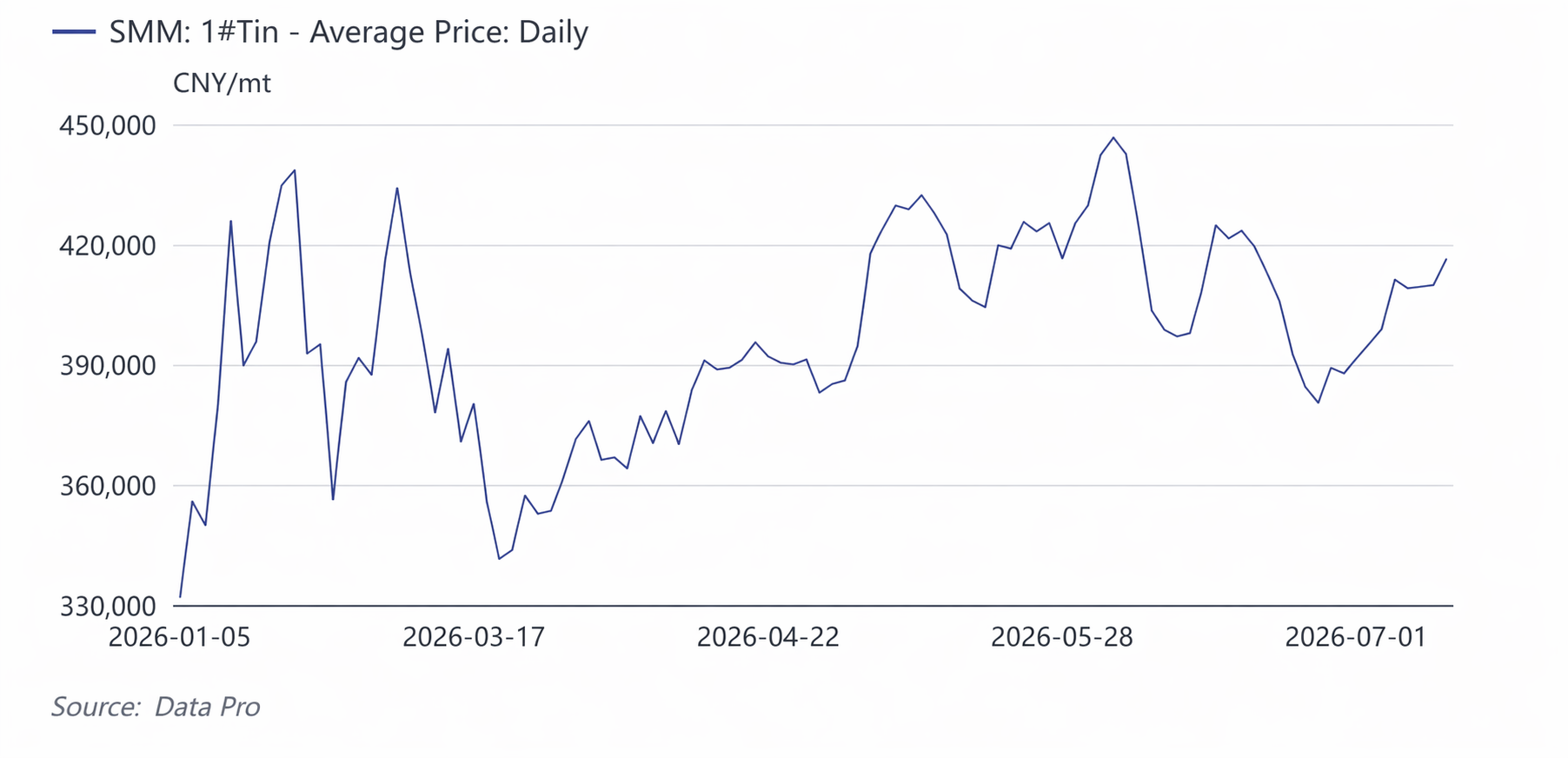

No primeiro semestre de 2026, os preços do estanho exibiram um padrão de grande amplitude, em forma de gangorra, de “atingir máximas históricas — recuar para consolidar — disparar novamente — consolidar em altas” . O contrato de estanho mais negociado na LME saltou de cerca de US$ 42.000/t no início do ano para uma máxima histórica de US$ 59.000/t, recuou para US$ 40.500/t em março, depois disparou novamente para perto de US$ 58.000/t em abril-maio e cedeu abaixo de US$ 50.000/t até o final de junho; o contrato de estanho mais negociado na SHFE subiu de 330.000 yuan/t no início do ano para uma máxima histórica de 470.000 yuan/t, caiu para 322.600 yuan/t em março, tocou 451.000 yuan/t novamente no início de junho e recuou abaixo de 400.000 yuan/t até o final do mês.

A lógica condutora deste ciclo de preços foi o entrelaçamento e ressonância de retomada de produção persistentemente abaixo do esperado no Estado de Wa, em Mianmar, aperto das políticas de exportação da Indonésia e conflito geopolítico na RDC três linhas-mestras do lado da oferta com investimento explosivo em capacidade de computação de IA e recuperação do ciclo de semicondutores linhas-mestras do lado da demanda. O centro dos preços do estanho deslocou-se sistematicamente para cima em relação a 2025 — o preço médio à vista da LME no primeiro semestre foi de US$ 50.291/t, alta de 56,59% em relação ao ano anterior; o preço médio do contrato mais negociado de estanho na SHFE foi de 396.000 yuan/t, alta de 51,11% em relação ao ano anterior. A lógica de equilíbrio apertado de “rigidez da oferta + crescimento impulsionado por IA” , combinada com baixos estoques, amplificou a volatilidade dos preços.

Variáveis-chave de acompanhamento para os preços do estanho no segundo semestre de 2026: Primeiro, o ritmo da aceleração na retomada da produção no Estado de Wa após a estação chuvosa (maio-julho) , e se a área de mineração de Man Maw pode passar dos atuais 40-50% dos níveis anteriores à proibição para cerca de 70%. Segundo, o ritmo de implementação da aprovação anual do RKAB da Indonésia , no que diz respeito aos dados de exportação, as exportações de lingotes de estanho da Indonésia em junho de 2026 totalizaram 2.995 t, alta de 5,09% em relação a maio, mas queda de 32,55% em relação ao mesmo período do ano anterior. Dados acumulados do primeiro semestre mostram que as exportações totais de lingotes de estanho da Indonésia de janeiro a junho de 2026 totalizaram 18.715 t, uma redução de 25,14% em relação às 25.000 t do mesmo período de 2025. No geral, embora as exportações mensais de junho tenham prolongado a tendência de recuperação modesta mensal, as exportações totais do primeiro semestre ainda se contraíram significativamente em relação ao mesmo período do ano passado. Terceiro, se os investimentos (capex) em servidores de IA, embalagens avançadas e módulos ópticos podem continuar a se concretizar, uma vez que a demanda global de estanho proveniente da IA em 2026 é de aproximadamente 12.000 a 15.000 toneladas métricas, representando apenas 3-4% do consumo global de 370.000 toneladas, mas praticamente todo o crescimento da demanda provém da IA. Quarto, se os estoques visíveis globais conseguirão sair do nível de baixa faixa . Em um cenário neutro, espera-se que o estanho na LME seja negociado numa faixa de US$ 50.000 a 56.000 por tonelada no segundo semestre, com o estanho na SHFE a 380.000-440.000 yuans por tonelada .

2. Ambiente Macroeconômico – Reversão de Liquidez, Choque Geopolítico e Reavaliação do “Metal Computacional”

1. Fed dos EUA “De Dove para Hawk”, a Nomeação de Warsh Reverte Expectativas de Flexibilização

No início do ano, o mercado apostava em cortes de 50 a 100 pontos-base nas taxas de juros no primeiro semestre de 2026, o índice do dólar americano caiu abaixo de 97 e o setor de metais não ferrosos subiu amplamente. No final de janeiro Warsh foi nomeado presidente do Fed , impulsionando a estabilização do dólar e um recuo coletivo dos metais básicos. Os preços do estanho iniciaram sua primeira correção profunda, de 470.000 para 320.000 yuans por tonelada. O gráfico de pontos de junho inclinou-se para o lado hawkish, a lógica da “concretização da flexibilização” foi sistematicamente revista e, com temores de alta de juros, os preços do estanho recuaram novamente em junho, de 450.000 para abaixo de 400.000 yuans por tonelada.

2. Geopolítica do Oriente Médio se Estende de “Negociação de Ativos de Refúgio” para “Impacto Físico no Transporte Marítimo”

Em março, o ataque militar conjunto dos EUA e Israel ao Irã e os distúrbios no Estreito de Ormuz não só elevaram os prêmios de energia, mas, de forma mais direta para o estanho, provocaram a interrupção da rota de transporte marítimo de estanho refinado entre a Indonésia e a Europa . Após o cessar-fogo entre EUA e Irã em meados de junho, os prêmios de energia e de refúgio desapareceram, e os preços do estanho atingiram o pico e recuaram simultaneamente.

3. RMB com “Dupla Força” + EUA Adicionam Estanho à Lista de Minerais Críticos

O RMB onshore subiu de 6,98 para 6,79, reduzindo os custos de importação e abrindo uma janela, mas o desafio doméstico para o estanho não foram os choques de importação (as exportações da Indonésia já haviam caído pela metade), mas sim a pressão dos EUA em 2026 pela independência da cadeia de suprimentos de estanho – como membro da lista de minerais críticos dos EUA, o estanho foi incluído na narrativa de “reavaliação de recursos estratégicos”, desfrutando de prêmios de capital ao lado do cobre e do níquel.

3. Política Industrial – “Mais Latido do que Mordida” no Estado Wa e “Nacionalismo de Recursos” na Indonésia: Duplo Aperto

1. Estado Wa de Mianmar: “Três Grilhões” na Retomada da Produção Após a Proibição Minerária

O Estado Wa proibiu a mineração em agosto de 2023 e só emitiu licenças de extração em julho de 2025, mas a retomada efetiva da produção ficou muito abaixo do esperado , com a capacidade restaurada a apenas 40–50% dos níveis pré-proibição:

- Grilhão Físico : túneis profundos foram severamente inundados; o rateio do custo de bombeamento de água foi implementado oficialmente em março de 2026, e as áreas de mineração de baixa altitude e alto teor lentamente atingiram plena produção;

- Grilhão Institucional : as exportações passaram a pagar 30% de imposto em espécie em substituição ao imposto em dinheiro; parte do minério foi retida para fundição local, reduzindo o fluxo incremental para a China. De janeiro a abril, embora as importações físicas tenham atingido 69.100 toneladas métricas, alta de 88% a/a (efeito base baixa), o equivalente em metal foi de apenas 22.500 toneladas métricas, alta de 36% a/a, com crescimento mensal mínimo;

- Grilhão Imprevisto : uma enorme explosão na fábrica de explosivos Bangkang, no Estado Wa, em 7 de abril, levou a suspensões e retificações em todas as plantas químicas e de explosivos do estado, cortando o fornecimento de explosivos civis. Somado à restrição de lavra a céu aberto e ao transporte rodoviário durante a tradicional estação chuvosa de maio a julho, não se espera crescimento em larga escala antes de agosto .

2. Indonésia: Do Encurtamento do Prazo do RKAB ao Imposto sobre Ganhos Extraordinários, Exportações de Estanho Refinado “Reduzidas à Metade”

A Indonésia, maior exportadora mundial de estanho refinado, viu um turbilhão de pacotes de políticas em 2026:

- a aprovação do RKAB foi alterada de volta de um ciclo trienal para anual, e as cotas de algumas empresas para 2026 foram revogadas e reavaliadas, disparando a incerteza nas exportações;

- as exportações de estanho refinado em abril foram de apenas 2.255 toneladas métricas, queda de 53,7% a/a e redução pela metade em relação ao mês anterior, devido principalmente a renovações de licenças, cotas mais rígidas e retificação do setor;

3. Mina Bisie da RDC: O “Déficit de Cauda Longa” Causado por Conflitos Armados

Bisie responde por cerca de 6% da oferta global. Após a paralisação em março de 2025 devido a conflitos armados, a produção não se recuperou totalmente durante todo o ano, e deslizamentos de terra no início de 2026, somados a contratempos geopolíticos, criaram uma terceira interrupção no lado da oferta.

4. Cadeia de matérias-primas: Transmissão de custos dos concentrados de estanho → estanho refinado → solda

1. Concentrados de estanho: Recuperação das TCs, mas “Afrouxamento Marginal” Não Significa “Afrouxamento”

No 1º semestre de 2026, as TCs dos concentrados de estanho internos foram elevadas cumulativamente em 5.500 iuanes/t, uma confirmação de melhora marginal nas matérias-primas no nível de preços, mas o minério interno em si não apresentou crescimento, o afrouxamento fora da China ficou aquém das expectativas e não houve afrouxamento significativo no lingote.

- A estrutura de importação mudou estruturalmente: em 2022, Mianmar respondeu por 77% das importações de concentrado de estanho da China, percentual que caiu para 26% em 2025, enquanto a RDC subiu para 24%, Austrália 12% e Bolívia 10% – a diversificação mitigou interrupções no fornecimento, mas o volume absoluto não conseguiu preencher a lacuna deixada por Mianmar.

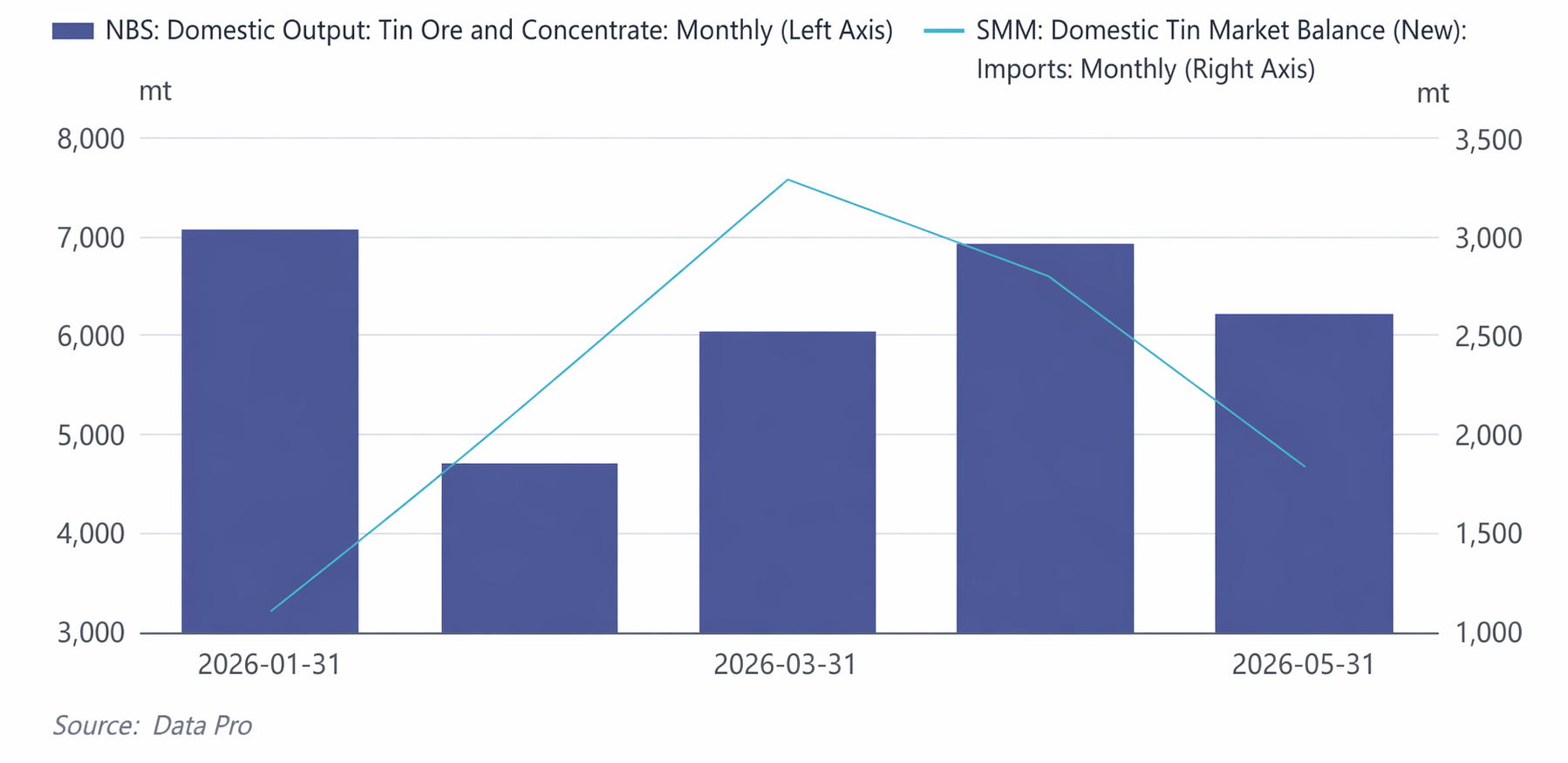

- Minério de estanho interno: de janeiro a maio, a produção acumulada de minério de estanho e concentrados internos foi de cerca de 30.600 t, com média de aproximadamente 6.187 t por mês. A produção de janeiro, de 7.062 t, foi o pico do período; fevereiro despencou para 4.708 t (queda de 33,3% na comparação mensal) devido ao Ano Novo Chinês, e de março a maio houve uma recuperação gradual para a faixa de 6.000 a 7.000 t.

- Importações de lingote de estanho: as importações de janeiro foram de apenas 1.101 t (a mínima do ano), subiram para 3.287 t em março (o pico do ano) e depois recuaram para 2.802 t e 1.838 t em abril e maio. As importações acumuladas de janeiro a maio totalizaram cerca de 11.200 t, com média de aproximadamente 2.239 t por mês.

Balanço apertado na ponta da mina: o crescimento da produção de minério interno foi limitado e as importações caíram em relação ao pico de março, resultando em uma oferta total na ponta da mina em maio de cerca de 8.049 t (interno + importações). O padrão geral foi de ‘minério interno em alta constante, com complementos de importação voláteis’, e a restrição na ponta da mina forneceu suporte de fundo para os preços do estanho.

2. Produção de estanho refinado: No 1º semestre, a produção acumulada de estanho refinado da SMM foi de aproximadamente 86.800 t.

Em fevereiro, a produção caiu para 11.490 mt devido à manutenção do Ano Novo Chinês (mínima do primeiro semestre), recuperando-se rapidamente para 14.950 mt a partir de março. De abril a junho, estabilizou-se na faixa de 14.670-15.430 mt, com junho registrando a máxima do primeiro semestre, de 15.430 mt, demonstrando que as fundições mantiveram alto entusiasmo produtivo apesar da oferta restrita de matéria-prima.

- Proporção de Estanho Reciclado: A produção acumulada de estanho refinado reciclado de janeiro a junho foi de cerca de 17.200 mt, representando aproximadamente 19,8% da produção total. Em fevereiro, o estanho reciclado foi de apenas 1.770 mt (afetado pela parada do Ano Novo Chinês), recuperando-se gradualmente para 3.000-3.220 mt de maio a junho. A elasticidade da oferta de material reciclado foi limitada.

- Taxa de Operação: A taxa média de operação das fundições recuou de 62,7% em janeiro para 47,7% em fevereiro (Ano Novo Chinês), mantendo-se depois na faixa de 54,3%-57,1% de março a junho, recuperando para 57,1% em junho. A taxa de operação geral ficou em um nível intermediário do setor, refletindo a restrição da oferta escassa de minério sobre a liberação da capacidade de fundição.

3. Solda/Produtos Químicos de Estanho: O 'Consumo Oculto' da Cadeia de Poder Computacional da IA

A demanda por solda tradicional (PCB, eletrodomésticos, automotivo) esteve estável, porém fraca, enquanto servidores de IA consomem mais de quatro vezes mais estanho por unidade do que servidores tradicionais, com estanho consumido em cada etapa, desde a embalagem avançada até as juntas de solda dos módulos ópticos. Em 2026, a demanda de estanho relacionada à IA é de 12.000-15.000 mt, enquanto o estanho usado em energia fotovoltaica passou por ajuste, e a resiliência da demanda por solda para semicondutores permaneceu.

Taxa de Operação da Solda como Indicador-Chave do Consumo de Estanho: O consumo de solda de estanho representa mais de 60% do consumo total de estanho refinado da China, refletindo diretamente a força da demanda real dos setores de uso final a jusante, como eletrônicos e energia fotovoltaica.

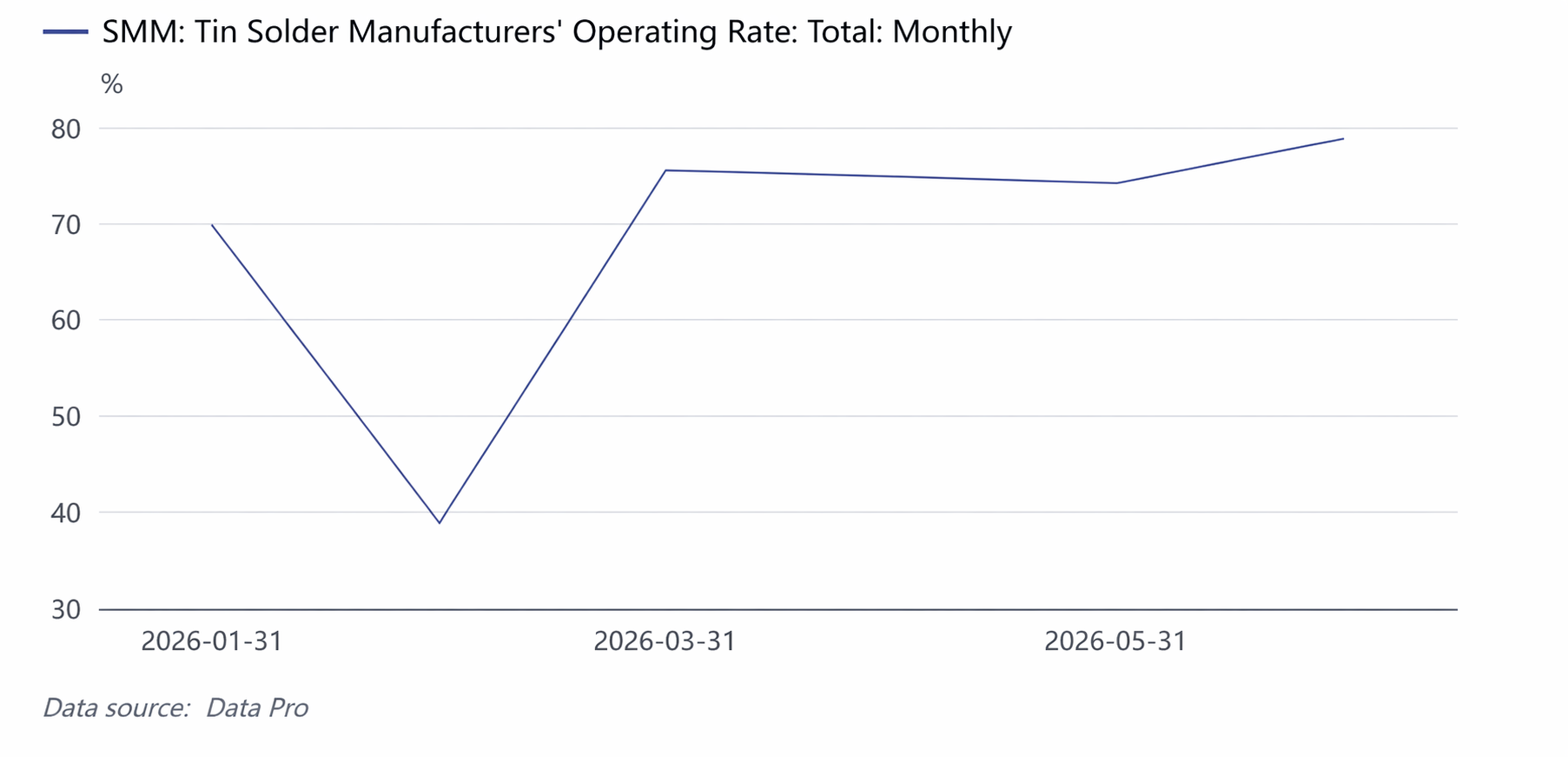

- Características de Desempenho: A taxa de operação foi de 69,7% em janeiro (impulsionada pela formação de estoques antes do Ano Novo Chinês), caiu para 39,0% em fevereiro (pausa do Ano Novo Chinês + preços elevados do estanho contiveram as compras), recuperou-se fortemente para 75,5% em março (recomposição de estoques pós-feriado), permaneceu na faixa alta de 74,2%-74,9% de abril a maio, e subiu ainda mais para 78,8% em junho, atingindo o pico do primeiro semestre.

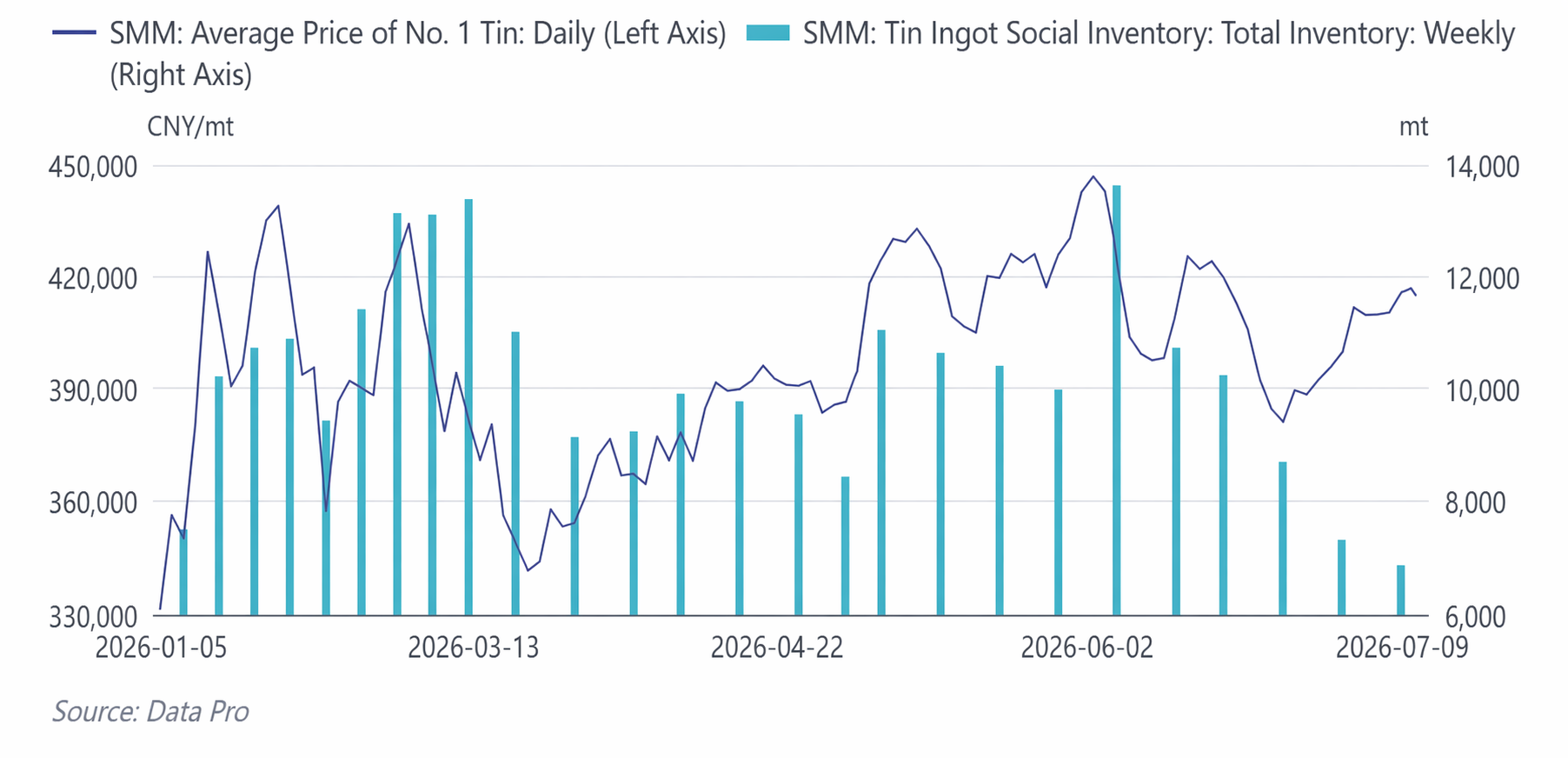

- Sinal-chave: Em junho, a taxa operacional da solda reverteu a tendência e subiu para 78,8%, enquanto o preço da fonte recuou da máxima de 446.700 yuan/t, aumentando significativamente a disposição de compra na baixa pelo setor a jusante. Isso foi altamente consistente com a rápida desacumulação do estoque social de lingotes de estanho de 13.604 t para 6.861 t no mesmo período, confirmando o elo de transmissão da cadeia industrial de 'correção de preços → recomposição de estoques a jusante → aceleração da digestão de inventários'.

V. Alertas de Risco e Previsão de Preços do Estanho no 2º Semestre de 2026

No 2º semestre, espera-se que os preços do estanho mantenham um padrão de'domínio do jogo da oferta, amplificação da elasticidade pela IA e sustentação por baixos estoques', com os principais focos em: ① aceleração da retomada da produção no Estado Wa após a estação chuvosa de agosto; ② força da implementação do RKAB da Indonésia; ③ orientação de investimentos em IA no 3º trimestre (balanços da Microsoft/Google/Meta); ④ situação da produção em Bisie, na RDC; ⑤ se o inventário visível global pode acumular.

Análise baseada em cenários:

|

Cenário |

Condições Desencadeadoras |

Faixa do Estanho LME ($/t) |

Faixa do Estanho SHFE (10.000 yuan/t) |

|---|---|---|---|

|

Baixista |

Retomadas aceleradas no Estado Wa + flexibilização de cotas na Indonésia + redução dos investimentos em IA + hawkishness macroeconômico |

$47.000—51.000 |

36—40 |

|

Neutro(maior probabilidade) |

Retomadas moderadas no Estado Wa + IA mantendo alto crescimento + baixo estoque |

$50.000—56.000 |

38—44 |

|

Altista |

Atraso adicional pós-estação chuvosa no Estado Wa + interrupções na RDC + IA superando expectativas + desacumulação de estoques |

$54.000—60.000 |

42—47 |

Em termos de ritmo, no 3º trimestre, logo após a estação chuvosa no Estado Wa, os dados de retomada da produção serão intensamente verificados, tornando-se a janela de precificação mais crítica do ano; no 4º trimestre, entrando no ciclo de lançamento de novos produtos de IA, espera-se que o centro de preço teste novamente as máximas do 1º semestre. Do ponto de vista do balanço global do ano inteiro, a SMM espera um déficit global de estanho refinado de aproximadamente 5.100 t—balanço apertado + baixo estoque + IA, a lógica de precificação do estanho mudou de 'seguidor dos metais não ferrosos' para 'precursor dos metais de poder computacional'.

![As expectativas de aperto fora da China suavizaram-se um pouco, o contrato de estanho mais negociado na SHFE está se consolidando em torno de 416.000 [Revisão do Meio-Dia do Estanho da SMM]](https://imgqn.smm.cn/usercenter/XUPwI20251217171751.jpg)