No primeiro semestre de 2026, o mercado de eletrólitos da China seguiu uma trajetória de queda e depois alta, com uma divergência estrutural pronunciada. A produção industrial e as tendências de preços acompanharam de perto a demanda downstream de baterias de energia e usuários finais de armazenamento de energia, bem como as flutuações dos preços das matérias-primas upstream.

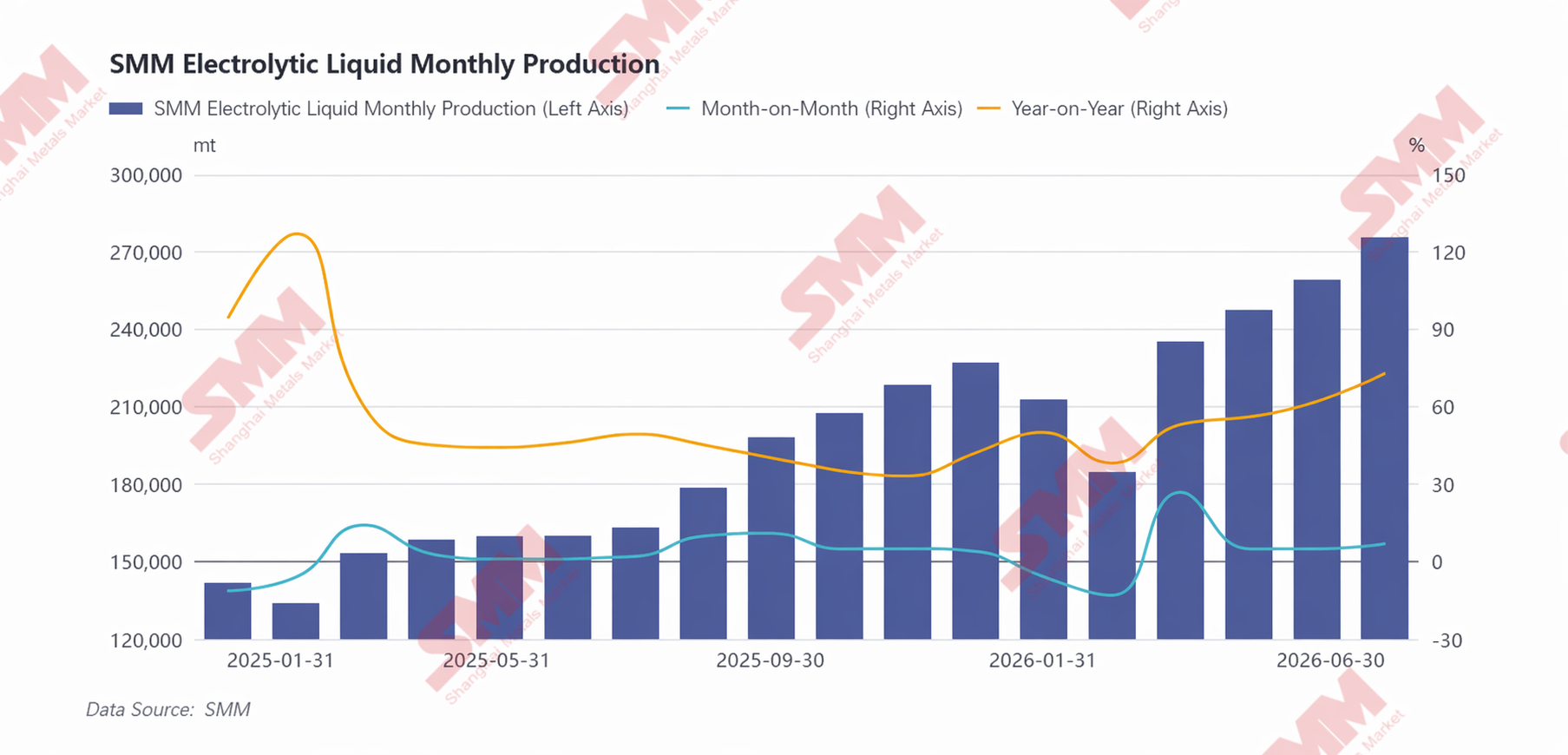

Em termos de produção, o ritmo de produção da indústria de eletrólitos esteve fortemente atrelado às taxas de operação dos fabricantes de células de bateria downstream, com a produção do setor flutuando em sincronia com a demanda de baterias de lítio para uso final. Especificamente, o mercado enfrentou ventos contrários duplos em janeiro–fevereiro de 2026. A mudança do imposto sobre a compra de veículos elétricos (NEV) de “isento” para “reduzido pela metade” antecipou a demanda de compra de carros pelos consumidores finais, o que, combinado com a entressafra tradicional durante o feriado do Ano Novo Chinês, levou a um enfraquecimento faseado da demanda de uso final. Os fabricantes de células de bateria downstream reduziram proativamente seus cronogramas de produção e comprimiram as taxas de utilização da capacidade para se adequar à demanda lenta, resultando em uma redução significativa dos pedidos de eletrólitos de suporte e uma queda consecutiva da produção do setor em relação ao mês anterior. Após o Ano Novo Chinês, toda a cadeia industrial retomou gradualmente a produção, a demanda de uso final começou a se recuperar e a produção de eletrólitos manteve uma tendência de alta de março a junho. O segmento de baterias de lítio para energia forneceu forte suporte: por um lado, as exportações chinesas de veículos elétricos de passageiros permaneceram elevadas; por outro, embora as vendas domésticas gerais de veículos de passageiros tenham ficado aquém das expectativas, o aumento constante da capacidade das baterias dos veículos, juntamente com políticas de promoção de caminhões pesados e leves movidos a novas energias que impulsionaram a taxa de penetração da eletrificação de veículos comerciais de forma constante, compensou efetivamente a pressão sobre as vendas totais de veículos e impulsionou o crescimento mensal da demanda por células de bateria de energia. O setor de armazenamento de energia, impulsionado pela demanda rígida de longo prazo da transição energética global e pela construção do novo sistema elétrico da China, viu um ritmo acelerado na implementação de licitações para projetos de armazenamento de energia associados a energia eólica e solar e sistemas de armazenamento independentes, levando a uma expansão constante das instalações de armazenamento. Com os motores duplos dos mercados de baterias de energia e armazenamento, as empresas de células de bateria downstream continuaram a aumentar suas cargas operacionais, liberando a demanda de produção de eletrólitos de suporte em paralelo e sustentando um aumento mensal da produção do setor. De acordo com as estatísticas da SMM, nos últimos seis meses, a produção total de eletrólito da China atingiu 1,416 milhões de toneladas métricas, um aumento de 56% em relação ao primeiro semestre de 2025.

Do ponto de vista estrutural, o crescimento no primeiro semestre esteve altamente concentrado entre as principais empresas integradas de eletrólito. Essas empresas, em sua maioria, detinham pedidos de longo prazo garantidos pelos maiores fabricantes de baterias, assegurando previsibilidade de demanda e estabelecendo um piso estável para a produção; ao mesmo tempo, aproveitando suas vantagens na integração de matérias-primas a montante, como LiPF6, solventes, etc., conseguiram se proteger eficazmente contra as flutuações de preços desses insumos, garantindo produção contínua e lucros razoáveis. Suas taxas gerais de utilização da capacidade se mantiveram elevadas, com algumas empresas operando a plena carga. Em contraste, as pequenas e médias empresas não integradas, limitadas por fatores como pedidos fragmentados e pressão de custos, registraram apenas um crescimento limitado da produção, com as encomendas do setor se concentrando ainda mais entre os líderes.

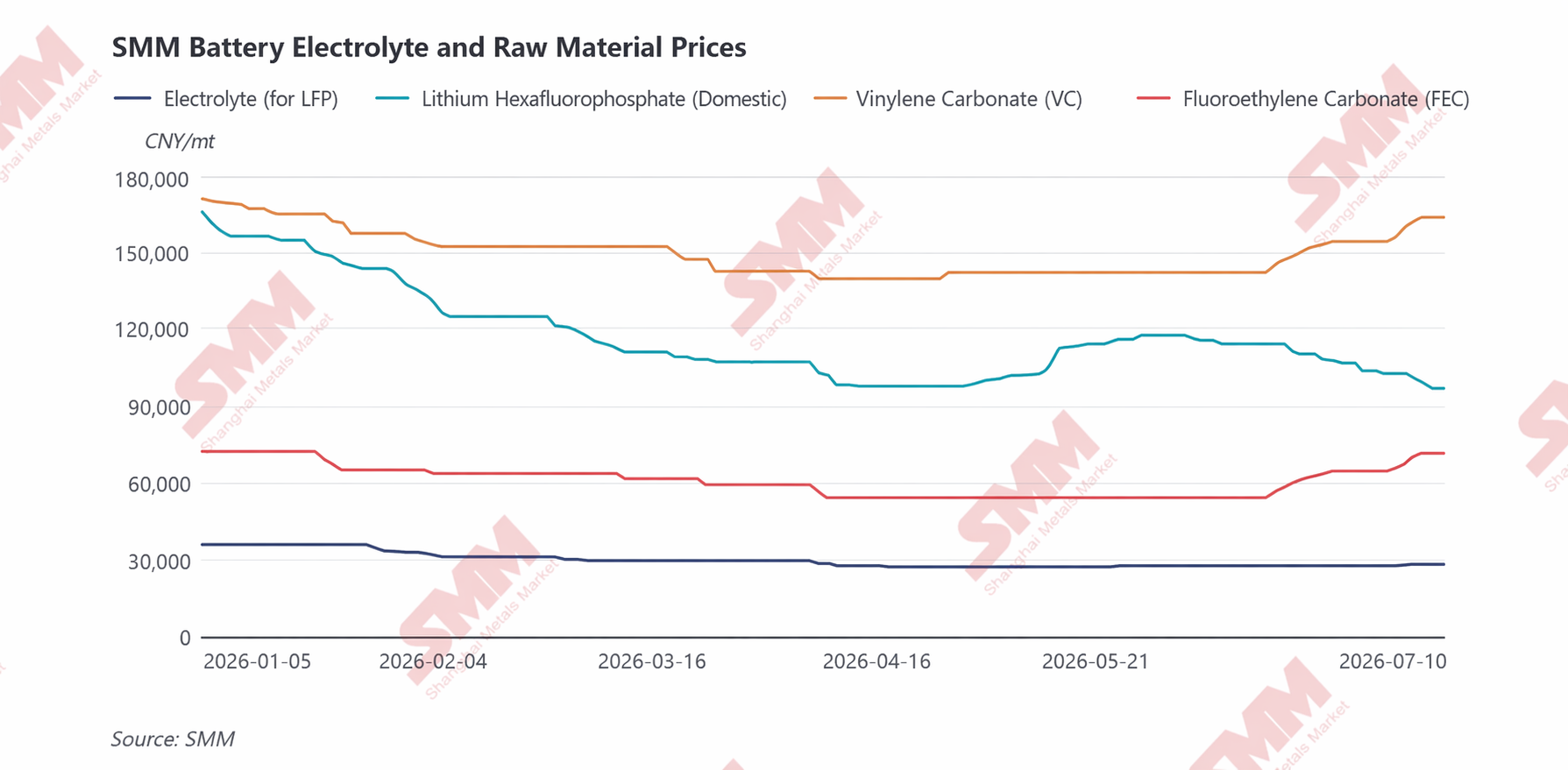

Do ponto de vista de custos e preços, o mercado de eletrólito no primeiro semestre de 2026 caracterizou-se por ajustes rotativos em fases e divergência estrutural impulsionada pelas matérias-primas. As tendências de preços em cada etapa foram dominadas pelo entrelaçamento de forças e fraquezas dos diferentes ciclos de solventes, LiPF6 e aditivos. O padrão geral foi de “custos em queda e preços fracos no início do ano, seguidos por recuperação dos custos e preços se estabilizando e subindo em meados do ano, impulsionados por um equilíbrio apertado entre oferta e demanda de aditivos”.

Em janeiro e fevereiro, o setor estava na tradicional entressafra de demanda. Como o crescimento concentrado da demanda final no quarto trimestre de 2025 havia apertado as condições de oferta e demanda do mercado, elevando os preços das matérias-primas do eletrólito (LiPF6, solventes, aditivos) para os máximos do ano, a desaceleração no ritmo de compras dos usuários finais no início de 2026 fez com que todas as matérias-primas a montante entrassem simultaneamente em um canal de queda de preços. Isso arrastou o custo total de produção do eletrólito para baixo continuamente, e os preços recuaram ainda mais após o afrouxamento do lado dos custos, resultando em um mercado geralmente fraco no início do primeiro semestre.

A partir de março e abril, começou a surgir uma clara divergência estrutural no segmento de matérias-primas. Do lado dos solventes, as interrupções logísticas que afetavam matérias-primas essenciais a montante, como o óxido de etileno, devido a conflitos geopolíticos no Oriente Médio, levaram a expectativas de oferta mais restrita e ao aumento do sentimento de aversão ao risco, elevando rapidamente os preços das matérias-primas dos solventes e, consequentemente, fazendo com que os preços dos solventes carbonatados disparassem em fases. Contudo, os segmentos de LiPF6 e aditivos permaneceram relativamente estagnados, com uma oferta global ampla na indústria e margens de lucro moderadas para as empresas no período inicial. Os produtores de eletrólito a jusante demonstraram forte intenção de negociar preços de aquisição mais baixos, fazendo com que os preços do LiPF6, VC e FEC continuassem a cair gradualmente. O impulso de custos gerado pelo aumento dos preços dos solventes durante este período foi limitado e insuficiente para compensar a descida de custos causada pelo LiPF6 e aditivos; o custo global do eletrólito ainda diminuiu ligeiramente, e os preços de mercado continuaram fracos.

Em maio-junho, a lógica de custos do eletrólito alterou-se novamente, com o foco do mercado a transitar dos solventes para o LiPF6 e aditivos. Em maio, à medida que o sentimento de risco geopolítico anterior no lado dos solventes foi diminuindo gradualmente, os preços das matérias-primas a montante recuaram e, aliado a uma oferta de mercado globalmente folgada, os preços dos solventes continuaram a enfraquecer, exercendo alguma pressão descendente sobre os custos do eletrólito. No entanto, o mercado de LiPF6 registou uma recuperação faseada. Afetado por um aumento acentuado dos preços do carbonato de lítio, juntamente com subidas simultâneas dos preços do pentacloreto de fósforo e do ácido fluorídrico anidro, a pressão de custos sobre os produtores de LiPF6 aumentou significativamente, com os preços a aproximarem-se do limiar de custo; entretanto, o mercado havia continuado a reduzir stocks anteriormente, resultando numa oferta circulante restrita. A reparação marginal do padrão de oferta-procura impulsionou os preços do LiPF6 a tocar no fundo, proporcionando algum suporte aos preços do eletrólito. Ao entrar em junho, os preços do carbonato de lítio começaram a recuar em meados de maio, arrastando novamente os preços do LiPF6 para baixo e enfraquecendo o suporte de custos dos produtos químicos de lítio para os eletrólitos. Em contraste gritante, o segmento dos aditivos fortaleceu-se mais uma vez. À medida que a procura a jusante de baterias de potência e armazenamento de energia continuava a recuperar e as taxas de operação dos eletrólitos subiam de forma constante, a procura de VC e FEC continuou a expandir-se. No entanto, o progresso do aumento da nova capacidade industrial ficou aquém das expectativas, limitando o crescimento efetivo da oferta, e as condições de oferta-procura do mercado continuaram a apertar-se. Os produtores mostraram uma forte vontade de manter os preços firmes e pressionar por aumentos; os fabricantes de eletrólitos, para garantir as entregas normais de encomendas, não tiveram alternativa senão aceitar passivamente os aumentos de preços das matérias-primas, alimentando ainda mais a subida dos preços do VC e FEC, que se tornaram o fator dominante central a impulsionar o aumento faseado dos custos do eletrólito.

Olhando para o segundo semestre, o segmento de energia deverá apresentar crescimento, impulsionado pela forte demanda sustentada por novos pedidos de veículos de nova energia para passageiros, pelo aumento da capacidade das baterias dos veículos e pelo avanço gradual da eletrificação de veículos comerciais. A demanda por armazenamento de energia permanece robusta, e espera-se que os cronogramas gerais de produção das empresas mantenham um crescimento firme. Com o suporte da demanda, a demanda por eletrólitos no segundo semestre deverá melhorar ainda mais em comparação com o primeiro semestre, impulsionando o crescimento da produção. Do ponto de vista de custos e preços, a recuperação contínua da demanda downstream tornará o equilíbrio entre oferta e demanda de aditivos essenciais como o VC ainda mais apertado, com a escassez de curto prazo persistindo; espera-se que os preços do LiPF6, sustentados pelos custos do carbonato de lítio, permaneçam elevados e estáveis. De modo geral, respaldados pelo suporte rígido das principais matérias-primas, espera-se que os preços dos eletrólitos no segundo semestre mantenham uma tendência gradual de alta.

Nota: Caso tenha complementos ou correções sobre os detalhes mencionados neste artigo, sinta-se à vontade para nos contatar. As informações de contato são as seguintes:

Tel: 021-20707858 Hu Xuejie, Obrigado!

Equipe de Pesquisa de Nova Energia da SMM

Wang Cong 021-51666838

Ma Rui 021-51595780

Feng Disheng 021-51666714

Lyu Yanlin 021-20707875

Zhang Haohan 021-51666752

Wang Zihan 021-51666914

Wang Jie 021-51595902

Xu Yang 021-51666760

Xu Mengqi 021-20707868

Hu Xuejie 021-20707858

![Preço do cobalto refinado no 1S disparou mais de 97% em relação ao ano anterior; demanda continua sendo o foco atual; o que o mercado pode esperar daqui para frente? [Observação semanal]](https://imgqn.smm.cn/usercenter/oVqJl20251217171730.jpg)

![[SMM Analysis] Aproveitando os ventos dentro e fora da China, quebrando a lei de ferro dos ciclos antigos: revisão semestral e perspectivas de células de bateria de armazenamento de energia para 2026](https://imgqn.smm.cn/usercenter/WBREf20251217171728.png)

![[Análise SMM] Revisão Semestral do Mercado de Separadores 2026: Padrão de Oferta e Demanda se Aperta Marginalmente, Centro de Preço Sobe Gradualmente](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)