No primeiro semestre de 2026, a indústria de zinco refinado enfrentou múltiplas pressões. A oferta de minério permaneceu restrita, com as taxas de tratamento (TCs) do concentrado de zinco nacional e importado caindo para mínimas históricas desde o início dos registros em 2013, comprimindo diretamente os lucros das fundições. Algumas empresas já incorreram em prejuízos. Como o mercado de zinco refinado se desenvolverá no segundo semestre?

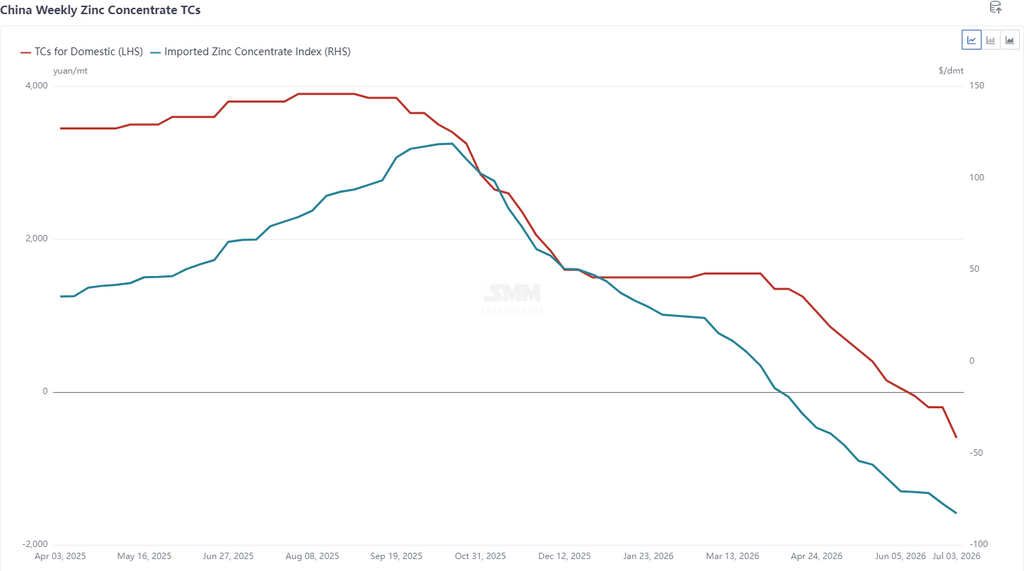

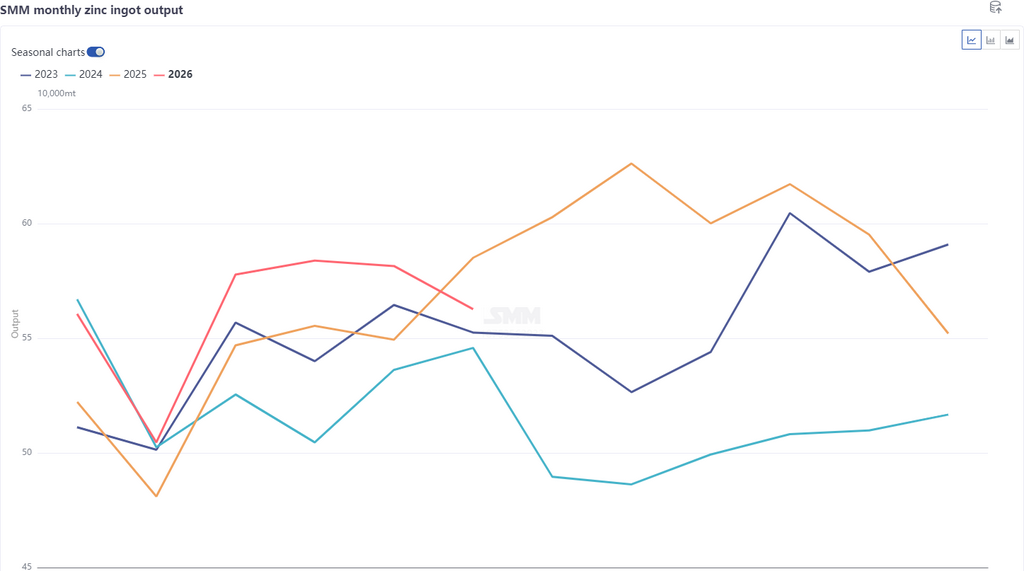

Revisando o primeiro semestre, as TCs do concentrado de zinco nacional caíram para -600 yuan/t no conteúdo metálico, enquanto as TCs importadas despencaram para uma mínima histórica de -US$ 82,83/tms. A escassez de matérias-primas restringiu a liberação da produção das fundições. Até junho, a produção acumulada de zinco refinado da SMM superou 3,37 milhões de toneladas, um aumento de 130 mil toneladas em relação ao ano anterior, abaixo das expectativas.

No segundo semestre, do ponto de vista dos lucros, embora os altos preços do ácido sulfúrico e dos metais menores forneçam suporte, as TCs atingiram novas mínimas. Atualmente, algumas fundições estão incorrendo em prejuízos após a recuperação abrangente. Segundo cálculos da SMM, as fundições que utilizam minério nacional têm uma perda total de cerca de 300 yuan/t após deduzir os custos totais. Para as que usam uma combinação de 40% de minério importado e 60% nacional, a perda total após custos totais é de aproximadamente 1.000 yuan/t. No entanto, na base do custo caixa, as margens de perda se estreitam. Aquelas com forte recuperação abrangente ainda mantêm um pequeno lucro. Além disso, com base nas estimativas do modelo de custo-lucro da SMM, o centro de lucro da fundição depende fortemente dos subprodutos — a participação da receita do ácido sulfúrico e dos metais menores subiu para mais de 81%, tornando a receita das TCs quase nominal. Se as TCs pararem de cair e os preços do ácido sulfúrico permanecerem altos no futuro, a probabilidade de as perdas das fundições se ampliarem é baixa; do ponto de vista dos lucros, a probabilidade de a produção cair após a manutenção concentrada do segundo semestre é limitada, com o crescimento anual ainda esperado em quase 100 mil toneladas.

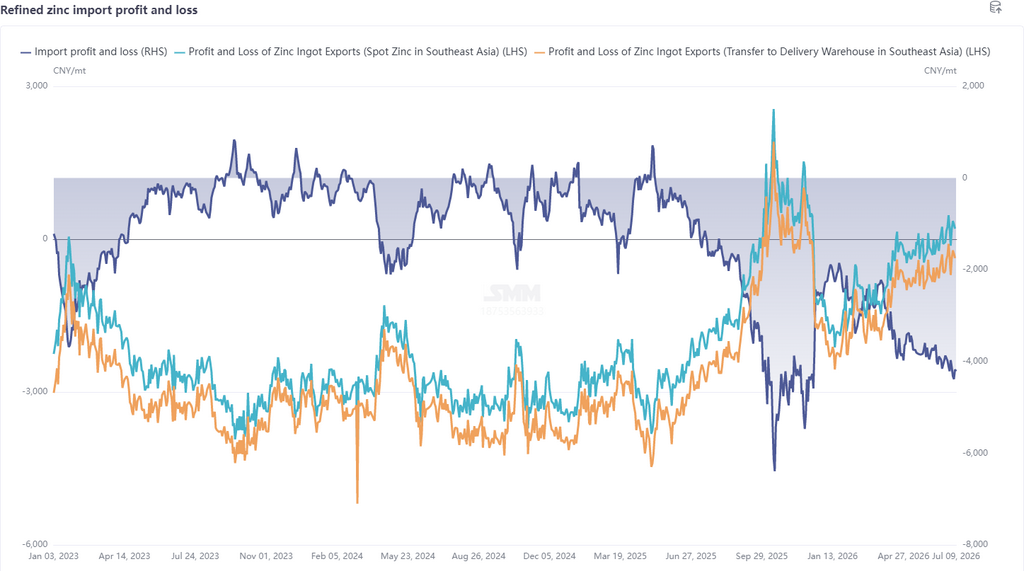

Adicionalmente, do ponto de vista dos preços, o diferencial entre os mercados chinês e externo é significativo: os estoques divergiram, com o estoque social da China ultrapassando 260 mil toneladas, atingindo uma máxima de três anos, enquanto o estoque da LME ficou em apenas cerca de 100 mil toneladas, um nível relativamente baixo. Aliado a interrupções na produção externa, o mercado internacional supera o doméstico, mantendo a relação de preços SHFE/LME baixa. A janela de exportação à vista de lingotes de zinco para o Sudeste Asiático já está aberta, e a expectativa é de que as oportunidades para embarques com destino a armazéns de entrega aumentem no terceiro trimestre. No segundo semestre, os principais focos incluem as restrições periódicas de produção devido à concentração de paradas para manutenção nas fundições, o suporte marginal da resiliência do preço do ácido sulfúrico sobre os lucros e a possibilidade de a janela de exportação permanecer aberta para ajustar o descasamento entre oferta e demanda nos mercados interno e externo. Sugestões de arbitragem: foco nos spreads de calendário no mercado doméstico e considerar arbitragem reversa entre mercados quando a janela de exportação se abrir.