Comunicado de imprensa, 9 de julho de 2026

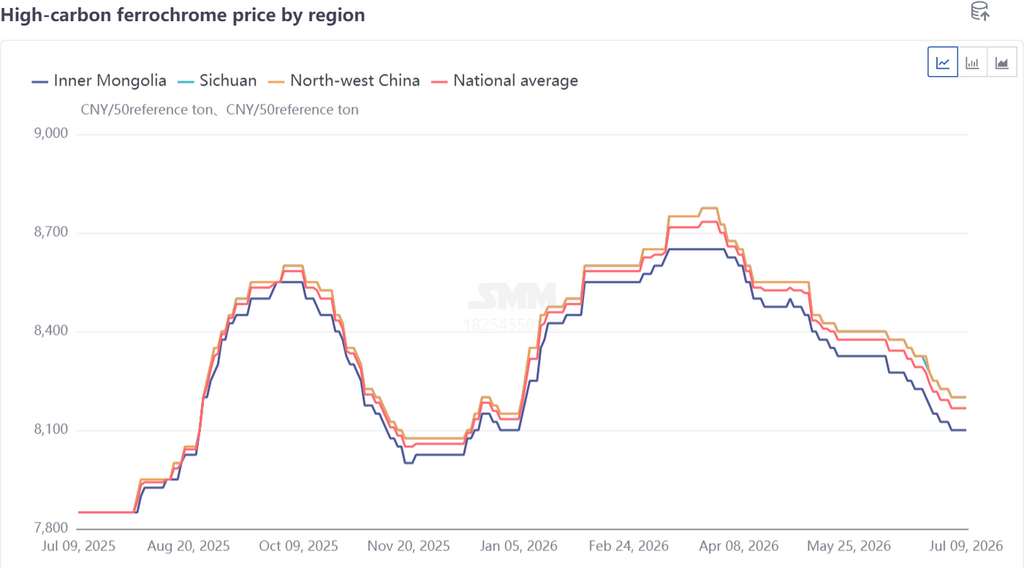

Os preços do ferrocromo de alto carbono da China apresentaram volatilidade distinta em fases no primeiro semestre de 2026. Após atingirem o pico de 8.650 RMB por tonelada-base de 50 no primeiro trimestre, recuaram gradualmente para 8.100 RMB por tonelada-base de 50 no segundo trimestre, impulsionados principalmente pelo desequilíbrio entre oferta e demanda.

Revisão de preços: alta no início, seguida de queda prolongada

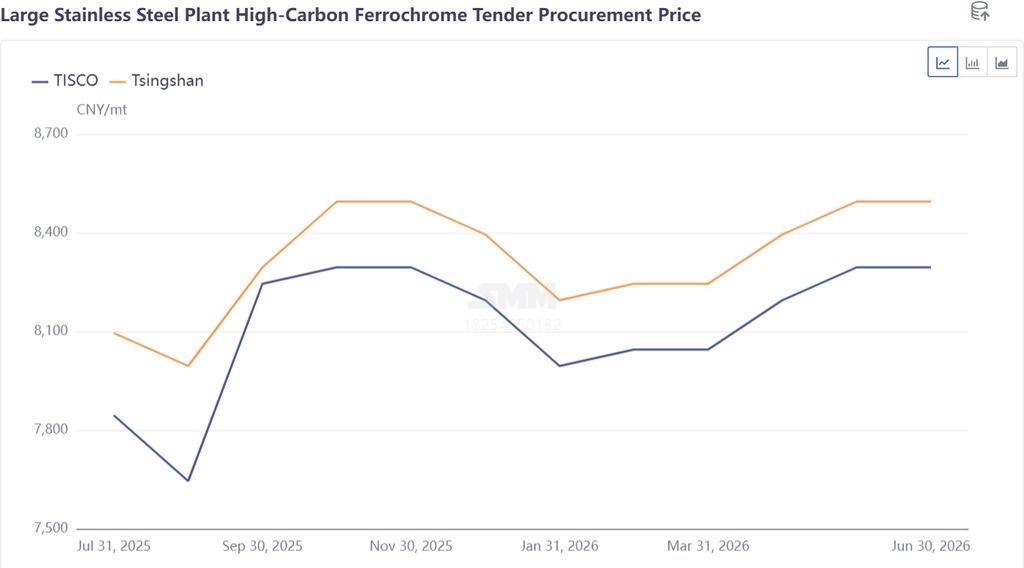

A forte alta dos preços do ferrocromo no primeiro trimestre foi impulsionada principalmente pela demanda de aço inoxidável a jusante. No início do ano, surgiram notícias de quotas mais restritivas de minério de níquel da Indonésia, elevando simultaneamente os preços futuros e à vista do aço inoxidável. As usinas mantiveram cronogramas de produção elevados, e a demanda de compra de ferrocromo foi robusta, em meio ao reabastecimento de estoques antes do Festival da Primavera e às expectativas otimistas para o pico de consumo seguinte, elevando os preços do ferrocromo. Os preços de licitação nas principais siderúrgicas subiram para 8.495 RMB por tonelada-base de 50.

Do lado dos custos, o sentimento positivo do mercado, somado ao aumento das taxas de frete marítimo após o início dos conflitos no Oriente Médio, manteve os preços do minério de cromo em alta, atingindo 318 USD por tonelada no final de março. Os preços domésticos do minério de cromo subiram para 60,5 RMB por unidade de metal, elevando os custos de produção do ferrocromo e formando um forte suporte de preço mínimo.

No segundo trimestre, os preços do ferrocromo recuaram das máximas em meio a um fraco equilíbrio entre oferta e demanda. As fundições do sul aumentaram a produção com a chegada da estação chuvosa, elevando a produção de ferrocromo a sucessivos recordes históricos e gerando ampla oferta. A produção de aço inoxidável a jusante manteve-se elevada, mas registrou uma taxa de crescimento menor que a oferta de ferrocromo. Com os preços firmes de matérias-primas alternativas, como ferroníquel e sucata de aço inoxidável, as usinas buscaram pressionar os preços do ferrocromo para proteger as margens, com os principais preços de licitação caindo para 8.295 RMB por tonelada-base de 50.

Além disso, as usinas já haviam concluído a maior parte do estoque de matérias-primas no trimestre anterior, e a demanda de compra diminuiu durante a entressafra. A atividade lenta de consultas e negócios manteve os preços do ferrocromo sob pressão persistente de baixa, com correções constantes.

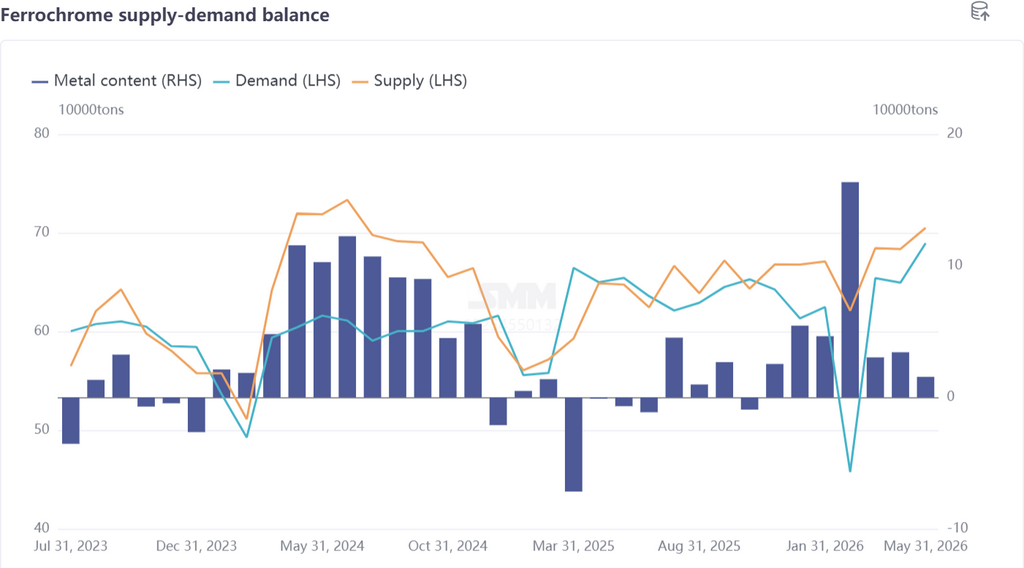

Cenário da oferta: produção doméstica domina com fatia crescente; volumes de importação permanecem baixos e com impacto limitado no mercado

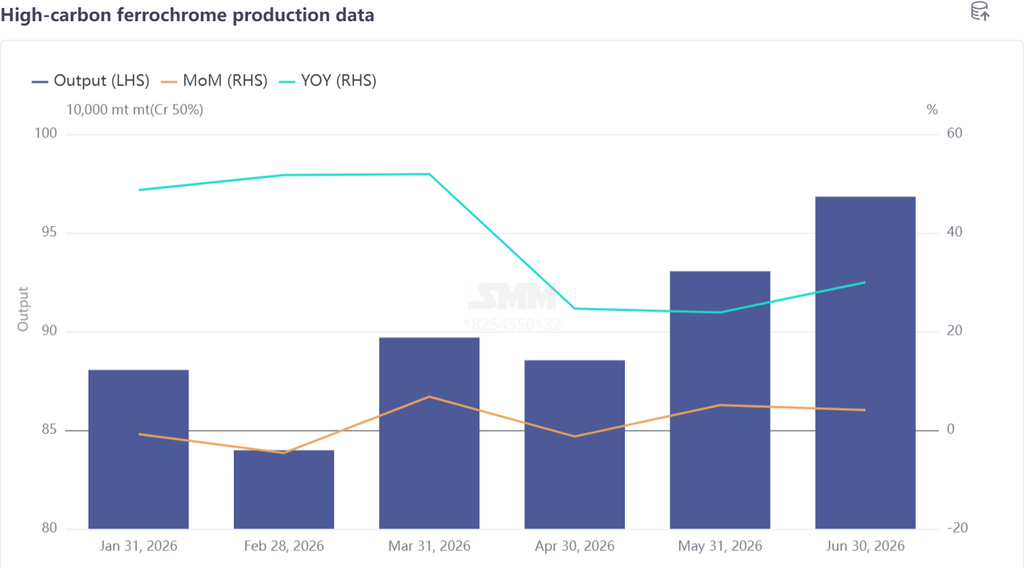

A produção total de ferrocromo de alto carbono da China atingiu 5,4014 milhões de toneladas no primeiro semestre de 2026, com média mensal de 900.200 toneladas — um salto de 36,79% em relação à média mensal de 658.100 toneladas registrada no primeiro semestre de 2025, com um aumento acentuado da produção no segundo trimestre.

A rentabilidade sustentada e razoável ao longo da maior parte de 2025, somada à alta dos preços do ferrocromo no primeiro trimestre, impulsionou o entusiasmo produtivo das fundições. A Mongólia Interior, principal região produtora do país, manteve operações quase normais mesmo durante o período de inverno de janeiro a março, além da entrada em operação de novas capacidades.

No segundo trimestre, a estação chuvosa trouxe uma redução de 36% na tarifa de eletricidade nas regiões do sul, especialmente em Sichuan, proporcionando vantagens proeminentes de baixo custo de produção. As fundições retomaram e intensificaram as operações uma após a outra, elevando a produção nacional de ferrocromo a um pico histórico de 968.300 toneladas em junho.

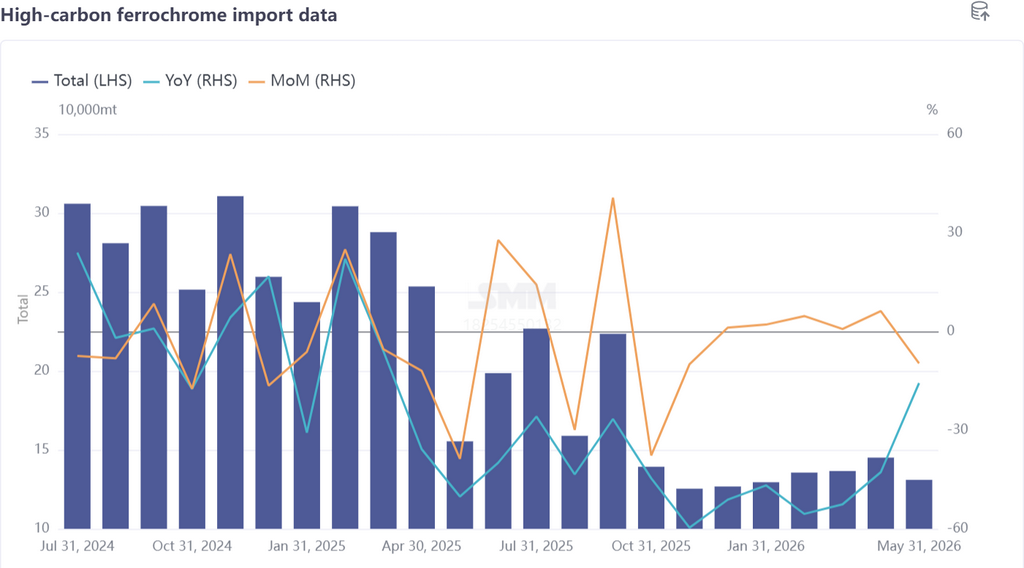

Quanto ao ferrocromo importado: mais de 85% da capacidade de ferrocromo da África do Sul suspendeu a produção a partir de maio de 2025, reduzindo as importações médias mensais da China em 43,62%, de 240.500 toneladas para 135.600 toneladas. Segundo estatísticas da SMM, as importações totais de ferrocromo da China somaram 677.900 toneladas entre janeiro e maio de 2026, representando uma fatia reduzida de 11,14% da oferta total do país. Projeta-se que as importações permaneçam modestas no segundo semestre de 2026.

Embora o governo sul-africano tenha aprovado uma tarifa preferencial de eletricidade de 0,62 Rand por kWh para a fusão de ferrocromo em maio, as principais produtoras Glencore e Samancor ainda estão em fase de planejamento para a retomada total. A lenta recuperação do setor de ferrocromo da África do Sul significa que os volumes de exportação para a China apresentarão apenas pequenas flutuações de curto prazo.

Cenário da demanda: desempenho geral sólido com oscilações sazonais óbvias

O aço inoxidável, principal setor a jusante do ferrocromo, apresentou tendência de alta com volatilidade ao longo do primeiro semestre de 2026, com manchetes macroeconômicas ditando os movimentos de preços, enquanto a produção se manteve elevada. Dados da SMM mostram que a produção total de aço inoxidável da China atingiu 20,08 milhões de toneladas no primeiro semestre de 2026, correspondendo a uma demanda de cromo de aproximadamente 3,4457 milhões de toneladas de metal, um aumento de 2,3% em relação ao ano anterior — muito inferior ao crescimento de 12,94% na oferta de ferrocromo, levando o mercado a um ciclo de excesso de oferta.

Em fevereiro, os feriados do Festival da Primavera desencadearam extensas paralisações para manutenção e cortes de produção nas usinas de aço inoxidável, elevando o excedente de ferrocromo a um pico de 170.000 toneladas de metal (equivalente a cerca de 340.000 toneladas físicas). No entanto, a atividade de negociação no mercado ficou praticamente paralisada durante o período de feriado, com consultas à vista escassas, de modo que os preços do ferrocromo evitaram quedas drásticas.

Lado dos custos: políticas de energia ajustadas ampliam a lacuna de custos entre norte e sul

Os custos de produção do ferrocromo oscilaram em alta antes de caírem no primeiro semestre de 2026, com uma oscilação de preço do pico ao vale de 4,24%. As mudanças nos preços do minério de cromo foram o principal fator, juntamente com ajustes nas políticas de tarifação de eletricidade.

No primeiro trimestre, os custos de produção do ferrocromo de alto carbono sofreram pressão de alta constante. Impulsionados pelas políticas de minério de níquel da Indonésia, os preços futuros e à vista do aço inoxidável subiram, transmitindo sentimento positivo à montante e elevando acentuadamente os preços do minério de cromo no exterior no curto prazo, o que, por sua vez, sustentou as cotações domésticas de minério à vista.

Além disso, as revisões das políticas de energia nas províncias do sul, incluindo Guangxi e Guizhou, eliminaram as tarifas fixas por horário de consumo, elevando os custos de eletricidade para a produção de ferrocromo. Em contraste, a Mongólia Interior manteve tarifas estáveis, ampliando progressivamente a diferença de custos de produção entre as fundições do norte e do sul.

No segundo trimestre, os custos do ferrocromo de alto carbono caíram gradualmente. A retomada lenta do ferrocromo na África do Sul manteve o foco na exportação de minério de cromo, com embarques mensais globais mantendo-se estáveis em um patamar elevado de 2,9 milhões de toneladas e chegando aos portos chineses em lotes ao longo do segundo trimestre. Os estoques domésticos de minério de cromo se acumularam a um recorde histórico de 4,9 milhões de toneladas em meio à pressão de excedente. Os comerciantes de minério foram forçados a oferecer descontos para escoar o estoque, com os preços à vista caindo e corroendo o suporte de custo para o ferrocromo.

Perspectivas do mercado

Espera-se que o mercado de ferrocromo opere lateralmente, centrado no tema central do excesso de oferta. No mercado doméstico, novas capacidades de ferrocromo de alto carbono entrarão em operação sequencialmente para sustentar a produção elevada. O setor de aço inoxidável da China enfrenta ventos contrários duplos: as políticas domésticas contra a concorrência predatória restringem a expansão da capacidade, enquanto o protecionismo comercial externo impõe restrições às exportações. O crescimento da capacidade dependerá principalmente da substituição, e não de novos projetos, reduzindo significativamente a expansão da produção. O desequilíbrio proeminente entre oferta e demanda inevitavelmente manterá os preços sob pressão sustentada.

No exterior, as tarifas preferenciais de energia da África do Sul abrem caminho para a retomada total da produção de ferrocromo. O Zimbábue está expandindo a capacidade local, aproveitando recursos abundantes de minério de cromo e investimento estrangeiro. Índia, Indonésia e outras nações lançaram planos de expansão da produção para apoiar suas indústrias domésticas de aço inoxidável. Projeta-se um aumento concentrado na capacidade global de ferrocromo em dois anos, o que inevitavelmente agravará o excesso de oferta mundial.

![Preços de produtos de silicone permanecem firmes, enquanto as transações de mercado estão lentas [SMM Revisão Semanal de Silicone]](https://imgqn.smm.cn/usercenter/TdoSs20251217171724.jpeg)

![Demanda por matérias-primas de silício metálico continua a subir, centro de preço do coque de petróleo tenderá a cair [Revisão Semanal de Matérias-Primas de Silício Metálico da SMM]](https://imgqn.smm.cn/usercenter/gKDYO20251217171723.jpeg)

![Disputa entre altistas e baixistas se intensifica, a faixa de oscilação do preço do silício metálico se amplia [SMM Revisão Semanal da Indústria de Silício]](https://imgqn.smm.cn/usercenter/YhgvU20251217171725.jpg)