No primeiro semestre de 2026, o mercado externo de bauxita caracterizou-se, de forma geral, por elevados volumes de embarque, importações crescentes, queda de preços em termos homólogos, mas com recuperação ao longo do período, maiores perturbações políticas e aumento dos custos de energia e frete. Em particular, a escalada das tensões geopolíticas no Médio Oriente pressionou os preços do petróleo e as taxas de frete de granéis sólidos, tornando-se um importante fator de custo a sustentar os preços CIF China da bauxita da Guiné. Do lado da oferta, os embarques de bauxita dos principais portos da Guiné mantiveram um crescimento homólogo significativo, tornando a Guiné a fonte principal dos incrementos da oferta externa de bauxita. Os embarques australianos mantiveram-se globalmente estáveis, embora perturbações climáticas locais em março tenham causado uma queda temporária nos embarques dos principais portos. Em termos de estrutura de importação doméstica, uma vez que os dados aduaneiros de importação de junho por país ainda não foram divulgados, este artigo observa principalmente as alterações nas importações de janeiro a maio de 2026. Os dados mostram que as importações domésticas de bauxita continuaram a crescer em termos homólogos durante janeiro-maio de 2026, com a estrutura de origens a concentrar-se cada vez mais na Guiné.

No que respeita aos preços, os preços da bauxita importada no primeiro semestre de 2026 foram significativamente inferiores aos do período homólogo de 2025, mas os preços não continuaram a cair ao longo do ano. Desde março, a escalada das tensões geopolíticas no Médio Oriente pressionou os preços internacionais do petróleo e os custos de frete de granéis sólidos, levando a um aumento significativo dos preços CIF China da bauxita da Guiné. Por volta do feriado do Dia do Trabalhador e novamente em meados e finais de junho, rumores de mercado sugeriram repetidamente que o governo guineense poderia introduzir políticas relacionadas com quotas de exportação de bauxita. Embora tais políticas não tenham sido oficialmente implementadas dentro do prazo esperado, estes rumores perturbaram o ritmo de transação entre compradores e vendedores e forneceram suporte às expectativas de preços futuros. Simultaneamente, após o feriado do Ano Novo Chinês, os inventários de matéria-prima de bauxita importada nas refinarias nacionais de alumina permaneceram em níveis elevados, enquanto os inventários portuários de bauxita importada continuaram a acumular-se após março e ao longo do primeiro semestre, limitando uma maior valorização dos preços à vista.

De forma geral, o mercado externo de bauxita no primeiro semestre de 2026 não enfrentou uma escassez absoluta. Em vez disso, exibiu um padrão de oferta física relativamente folgada, mas com expectativas de aperto devido a custos e riscos políticos. Os elevados embarques da Guiné sustentaram as chegadas de bauxita importada ao mercado doméstico, mas a elevada concentração das origens de importação doméstica na Guiné também tornou o mercado mais sensível a alterações nas políticas guineenses, perturbações nos embarques durante a estação chuvosa, flutuações nas taxas de frete e alterações nos preços dos contratos de longo prazo.

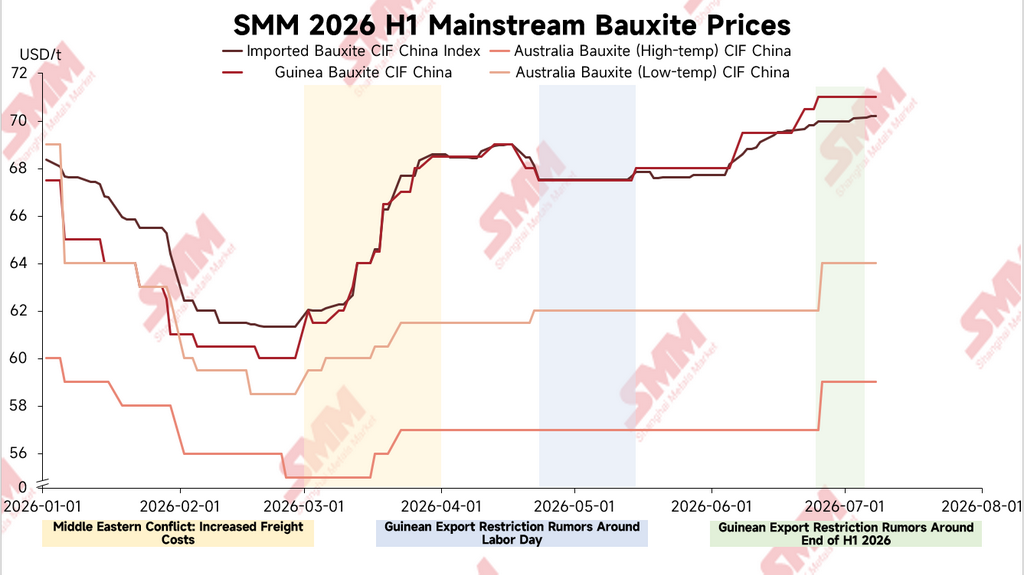

Preço: Ainda Baixo em Relação ao Ano Anterior, mas Preços CIF se Recuperaram em Etapas Durante o Ano

Segundo dados da SMM, em janeiro-junho de 2026, o Índice CIF de Bauxita Importada da SMM ficou em torno de US$ 66,37/t, queda de aproximadamente 26,0% em relação ao mesmo período de 2025. O preço médio CIF China da bauxita da Guiné foi de cerca de US$ 65,88/t, queda de aproximadamente 25,8% ano a ano. O preço médio CIF China da bauxita de alta temperatura da Austrália foi de cerca de US$ 56,93/t, queda de aproximadamente 23,0% ano a ano. O preço médio CIF China da bauxita de baixa temperatura da Austrália foi de cerca de US$ 61,63/t, queda de aproximadamente 24,1% ano a ano. Do ponto de vista anual, os preços da bauxita importada no primeiro semestre de 2026 permaneceram significativamente abaixo do mesmo período do ano passado.

No entanto, do ponto de vista intranual, os preços da bauxita importada primeiro caíram e depois se recuperaram. No início de janeiro, o Índice CIF de Bauxita Importada da SMM estava em torno de US$ 68,35/t, enquanto o CIF China da bauxita da Guiné estava em torno de US$ 67,5/t. No final de fevereiro, o CIF China da bauxita da Guiné chegou a cair para cerca de US$ 60/t. A partir de março, o aumento dos preços do petróleo e dos custos de frete, em meio à escalada das tensões geopolíticas no Oriente Médio, elevou o custo de desembarque da bauxita da Guiné entregue na China. Em 2 de março, o CIF China da bauxita da Guiné estava em torno de US$ 62/t; em 20 de março, subiu para US$ 66,5/t e, no final de março, aumentou ainda mais para US$ 68,5/t.

Vale notar que, em março, o aumento dos preços CIF da Guiné foi significativamente maior do que a variação dos preços FOB. Dados da SMM mostram que o FOB da bauxita da Guiné estava em torno de US$ 37,5/t em 2 de março, subiu para US$ 38,5/t em 20 de março e permaneceu próximo de US$ 38,5/t no final de março. No mesmo período, o spread CIF-FOB da Guiné aumentou de cerca de US$ 24,5/t para cerca de US$ 30/t. Em geral, o aumento de março nos preços CIF da Guiné não foi totalmente impulsionado pelas cotações das minas. As taxas de frete, os custos de energia, os prêmios de negociação e as expectativas de risco de oferta futura deram suporte aos preços de desembarque.

Do final de abril ao início de maio, o mercado ouviu rumores de que o governo guineense poderia anunciar políticas relacionadas a cotas de exportação de bauxita durante o feriado do Dia do Trabalhador. Como resultado, a atividade de transação entre compradores e vendedores desacelerou significativamente e o mercado tornou-se cauteloso. Em termos de desempenho de preços, a bauxita da Guiné CIF China permaneceu amplamente estável em torno de US$67,5/t entre 24 de abril e 8 de maio, enquanto o Índice SMM de Bauxita Importada CIF também se manteve próximo de US$67,52/t. Os preços se moveram principalmente lateralmente e não apresentaram ruptura significativa. Como nenhuma política relacionada foi oficialmente introduzida durante o período do Dia do Trabalho, as transações de mercado se recuperaram gradualmente em meados de maio, e a bauxita da Guiné CIF China subiu para cerca de US$68/t.

Entrando em junho, as expectativas de políticas guineenses perturbaram novamente o mercado. Por volta do Festival do Barco-Dragão, rumores de mercado sugeriram novamente que o governo guineense poderia introduzir políticas relacionadas a cotas de exportação entre meados de junho e início de julho. Ao mesmo tempo, os participantes do mercado aguardavam a divulgação dos preços dos contratos de longo prazo de julho, fazendo com que compradores e vendedores ficassem cautelosos novamente. Em termos de preços, a bauxita da Guiné CIF China subiu de cerca de US$68/t no início de junho para cerca de US$69,5/t em meados de junho, e aumentou ainda mais para cerca de US$71/t no final de junho. Para os preços mensais dos contratos de longo prazo da Guiné, o preço foi de US$67/t em janeiro de 2026, caiu para US$62/t em fevereiro, se recuperou para US$63/t em março, permaneceu em US$70/t de abril a junho, e aumentou ainda mais para US$71/t em julho. O preço firme do contrato de longo prazo também ofereceu certo suporte ao mercado spot.

Embarques: Guiné manteve alto crescimento, enquanto Austrália registrou queda temporária relacionada ao clima em março

Devido à frequência limitada de divulgação dos dados de produção das minas no exterior, este artigo utiliza os embarques semanais dos principais portos como indicador de referência para observar as tendências da oferta exportável de bauxita no exterior. Para comparação mensal, todos os dados mensais de embarque mencionados neste artigo são calculados alocando os dados semanais de embarque aos meses correspondentes com base na proporção de dias corridos.

De acordo com as estatísticas da SMM, em janeiro-junho de 2026, os embarques de bauxita dos principais portos da Guiné totalizaram cerca de 115,1357 milhões de toneladas, um aumento de cerca de 26,5% em relação ao mesmo período de 2025. Por mês, os embarques dos principais portos da Guiné aumentaram cerca de 40,2% ano a ano em janeiro, 35,1% em fevereiro, 28,7% em março, 31,5% em abril, 10,9% em maio e 13,5% em junho. No geral, os embarques guineenses permaneceram elevados no primeiro semestre e continuaram a ser a principal fonte de crescimento da oferta de bauxita no exterior.

Em termos de estrutura de embarques, os elevados volumes da Guiné refletiram a contínua liberação da capacidade de exportação de minas e portos, sustentando também altas chegadas de bauxita importada no mercado doméstico. Ao mesmo tempo, a crescente participação da Guiné na estrutura de importação doméstica significa que o mercado se tornou cada vez mais sensível a mudanças nas políticas locais, condições climáticas, operações portuárias e condições de embarque.

Para a Austrália, os embarques de bauxita dos principais portos totalizaram cerca de 21,6586 milhões de toneladas em janeiro-junho de 2026, queda de aproximadamente 3,7% em relação ao ano anterior. O desempenho geral foi relativamente estável, mas sua elasticidade de oferta incremental foi mais fraca que a da Guiné. Os embarques australianos caíram significativamente em março, sobretudo devido a interrupções climáticas locais e eventos naturais relacionados. Dados semanais indicam que os embarques de bauxita australiana dos principais portos diminuíram consideravelmente durante março, com os volumes de Weipa atingindo um nível baixo no final do mês. A partir de abril, os embarques dos principais portos da Austrália se recuperaram rapidamente. Isso sugere que o impacto climático foi mais temporário sobre os embarques, e não uma contração sustentada da oferta.

Estrutura de Importação: Importações Domésticas Cresceram Anualmente em Janeiro-Maio, com o Domínio da Guiné Ainda Mais Consolidado

Pelo lado das importações, como os dados alfandegários de junho desagregados por país ainda não foram divulgados, este artigo concentra-se sobretudo nas mudanças das importações domésticas de bauxita em janeiro-maio de 2026. Segundo dados aduaneiros, as importações domésticas de bauxita totalizaram cerca de 100,7579 milhões de toneladas em janeiro-maio de 2026, aumento de aproximadamente 18,6% ante as 84,9571 milhões de toneladas do mesmo período de 2025.

Por país, as importações domésticas provenientes da Guiné alcançaram cerca de 82,5716 milhões de toneladas em janeiro-maio de 2026, alta de aproximadamente 24,9% em relação às 66,1231 milhões de toneladas do mesmo período de 2025. A Guiné respondeu por cerca de 82,0% do total das importações domésticas de bauxita, acima dos cerca de 77,8% registrados no mesmo período do ano anterior. Isso demonstra que a Guiné seguiu como a maior fonte de bauxita importada pelo mercado doméstico, enquanto seu domínio na estrutura de importação se fortaleceu ainda mais.

A Austrália permaneceu como a segunda maior origem das importações domésticas de bauxita. Em janeiro-maio de 2026, as importações domésticas australianas totalizaram cerca de 14,4914 milhões de toneladas, aumento de aproximadamente 8,2% em relação às 13,3929 milhões de toneladas do mesmo período de 2025. Contudo, a participação da Austrália no total das importações domésticas de bauxita foi de cerca de 14,4%, inferior aos cerca de 15,8% verificados no mesmo período do ano anterior. No geral, a oferta australiana manteve-se estável, mas a sua participação na estrutura de importação doméstica foi significativamente inferior à da Guiné, e a sua elasticidade incremental de curto prazo foi relativamente limitada.

Entre as fontes não tradicionais, as importações domésticas provenientes da Serra Leoa atingiram cerca de 1,0353 milhões de toneladas métricas em janeiro-maio de 2026, registrando um aumento significativo face ao período homólogo. As importações provenientes da Guiana totalizaram cerca de 747 200 toneladas, um ligeiro aumento homólogo, enquanto as importações da Turquia atingiram cerca de 559 100 toneladas, uma queda acentuada face ao ano anterior. No geral, as fontes não tradicionais proporcionaram uma oferta complementar em determinados meses, mas, em termos de escala de oferta, estabilidade, compatibilidade de qualidade e condições logísticas, permanecem incapazes de substituir substancialmente a Guiné no curto prazo.

Numa perspetiva mensal, as importações domésticas de bauxita mantiveram-se elevadas em janeiro-maio de 2026. As importações situaram-se em cerca de 19,2528 milhões de toneladas em janeiro, 16,9530 milhões de toneladas em fevereiro, 21,7789 milhões de toneladas em março, 19,7433 milhões de toneladas em abril, e aumentaram ainda mais para cerca de 23,0298 milhões de toneladas em maio. As importações de maio foram elevadas, com as importações da Guiné a atingirem cerca de 19,6074 milhões de toneladas e as importações da Austrália cerca de 3,0259 milhões de toneladas. Os elevados embarques guineenses em períodos anteriores e a procura contínua de minério importado pelas refinarias nacionais de alumina na costa apoiaram conjuntamente o crescimento das importações.

Estoques e Transações: Estoques Elevados Suprimiram as Aquisições no Mercado à Vista, enquanto as Expectativas de Políticas Perturbaram o Ritmo das Transações

Em termos de estoques, de acordo com os inquéritos da SMM, os estoques de matéria-prima de bauxita importada nas refinarias nacionais de alumina mantiveram-se em níveis elevados após o feriado do Ano Novo Chinês. Paralelamente, após a escalada das tensões geopolíticas no Médio Oriente em março, os estoques portuários nacionais de bauxita importada continuaram a acumular-se ao longo do primeiro semestre. Com reservas de estoques relativamente suficientes, as refinarias de alumina a jusante tiveram uma aceitação limitada de cargas à vista de preço elevado. As aquisições foram realizadas principalmente com base nas necessidades, enquanto algumas empresas preferiram observar as mudanças nas políticas, as taxas de frete e os movimentos dos preços dos contratos de longo prazo antes de reabastecer.

Os estoques elevados também explicam uma contradição fundamental nos movimentos de preços durante o primeiro semestre. Por um lado, as tensões geopolíticas no Médio Oriente aumentaram os custos de energia e de frete, enquanto as repetidas expectativas de políticas guineenses perturbaram o sentimento do mercado e apoiaram os preços da bauxita importada. Por outro lado, os estoques elevados nas refinarias de alumina e nos portos significaram que as aquisições à vista não registaram compras concentradas e sustentadas, e a aceitação de cargas de preço elevado permaneceu limitada, restringindo assim novas altas de preços.

Por volta do feriado do Dia do Trabalhador, ouviram-se rumores no mercado de que o governo guineense poderia anunciar políticas relacionadas com quotas de exportação de bauxita durante o período de férias. As transações entre compradores e vendedores enfraqueceram significativamente, e o mercado entrou em modo de espera. Como não foi introduzida oficialmente qualquer política relacionada dentro do prazo esperado, as transações de mercado recuperaram gradualmente após meados de maio, mas os preços registaram apenas uma ligeira recuperação. Em meados e finais de junho, o mercado voltou a ouvir rumores de que a Guiné poderia introduzir políticas relacionadas com quotas entre meados de junho e o início de julho. Juntamente com a incerteza em torno dos preços dos contratos de longo prazo de julho, a atividade transacional tornou-se novamente cautelosa. Assim, o impacto das expectativas de políticas guineenses no primeiro semestre de 2026 refletiu-se mais no ritmo das transações e nas expectativas de preços, em vez de simplesmente impulsionar um aumento rápido e sustentado dos preços à vista.

Principais Eventos: Perturbações de Custos, Condições Meteorológicas Australianas e Expectativas de Políticas Guineenses Permearam o Primeiro Semestre

Os principais eventos no mercado internacional de bauxita no primeiro semestre de 2026 podem ser divididos em três linhas principais.

Primeiro, a escalada das tensões geopolíticas no Médio Oriente em março aumentou os preços do petróleo e os custos de frete de granéis sólidos, impulsionando uma rápida recuperação nos preços CIF China da bauxita da Guiné. Dado que a rota Guiné-China é longa, as flutuações nas taxas de frete têm um impacto significativo nos custos de desembarque. De março a junho, as taxas de frete de bauxita da Guiné para a China mantiveram-se elevadas, chegando a atingir cerca de $36/tonelada, e flutuaram num intervalo elevado. Simultaneamente, os preços persistentemente elevados do petróleo também aumentaram os custos de transporte e exportação nas minas guineenses. Algumas minas enfrentaram pressão nas margens de exportação, e os comentários do mercado sugeriram que algumas minas reduziram os embarques por etapas ou controlaram o ritmo de embarque durante maio e junho para aliviar a pressão de custos.

Em segundo lugar, a Austrália registou um declínio temporário nos embarques dos principais portos em março devido a perturbações meteorológicas locais. Após distribuir os dados semanais de embarque pelos meses com base nos dias de calendário, os embarques australianos de bauxita dos principais portos situaram-se em cerca de 2,5339 milhões de toneladas em março, uma quebra de cerca de 38,8% face ao ano anterior. Entre eles, os embarques de Weipa caíram significativamente no final de março. Os embarques recuperaram rapidamente após abril, indicando que a perturbação foi mais um evento de curto prazo e teve um impacto limitado na estrutura de oferta anual.

Em terceiro lugar, as expectativas de políticas de quotas de exportação da Guiné perturbaram repetidamente o mercado. Por volta do feriado do Dia do Trabalhador, rumores de mercado sugeriam que o governo guineense poderia anunciar políticas relacionadas com quotas de exportação, levando a um enfraquecimento das transações e a movimentos de preços laterais. No entanto, tal política não foi introduzida e as transações de mercado recuperaram gradualmente após meados de maio. Em meados e finais de junho, o mercado voltou a ouvir rumores de que o governo guineense poderia introduzir políticas relacionadas com quotas entre meados de junho e o início de julho. Juntamente com a divulgação pendente dos preços dos contratos de longo prazo de julho, os preços mantiveram-se firmes. Embora a política ainda não tenha sido implementada oficialmente, o mercado tornou-se significativamente mais sensível a essas notícias, dada a elevada dependência da bauxita importada nacional em relação à Guiné.

Perspetivas para o Ano: Risco de Políticas Guineenses e Perturbações nos Custos de Frete Continuam a Apoiar as Expectativas de Preços Futuros

Olhando para o segundo semestre de 2026, espera-se que a contradição central no mercado internacional de bauxita continue a girar em torno das mudanças nas políticas guineenses, dos embarques na estação chuvosa e das flutuações nos custos de frete. Se os embarques dos principais portos da Guiné permanecerem relativamente estáveis, como se verificou no início de julho, e as taxas de frete da Guiné para a China continuarem a cair, a oferta de bauxita importada ainda deverá manter-se relativamente suficiente. Os estoques nacionais nas refinarias de alumina e nos portos poderão também permanecer elevados, limitando novas altas nos preços à vista.

No entanto, do lado do risco, os rumores atuais do mercado ainda sugerem que o governo guineense poderá introduzir políticas relacionadas com quotas de exportação de bauxita no segundo semestre de 2026. Se tais políticas forem implementadas oficialmente e impuserem restrições substanciais aos calendários de embarque das minas locais, a elasticidade da oferta de bauxita guineense poderá ser afetada, apoiando assim os preços da bauxita importada. Entretanto, à medida que a Guiné entra gradualmente na sua estação chuvosa tradicional, a mineração, o transporte terrestre e o carregamento portuário poderão enfrentar interrupções temporárias. Com base no desempenho histórico durante a estação chuvosa, os embarques guineenses poderão diminuir em determinados meses, afetando os calendários de chegada doméstica e a digestão dos estoques portuários.

Em termos de taxas de frete, os desenvolvimentos no Médio Oriente ainda mostraram potencial de volatilidade no início de julho, e as anteriores expectativas de abrandamento ainda requerem observação adicional. Se os riscos geopolíticos aumentarem novamente, os preços do petróleo e os custos de frete de granéis sólidos poderão aumentar mais uma vez. As taxas de frete da bauxita Guiné-China poderão recuperar da faixa atual de cerca de $30-32/tonelada para $36/tonelada ou até mais, empurrando novamente os preços CIF da bauxita importada para cima. Inversamente, se a situação no Médio Oriente continuar a abrandar e os preços do petróleo e as taxas de frete diminuírem ainda mais, as taxas de frete Guiné-China poderão cair abaixo de $30/tonelada. Nesse caso, algumas minas guineenses que anteriormente reduziram embarques ou controlaram o ritmo de embarque poderão retomar os embarques, e a atividade transacional do mercado poderá recuperar.

Relativamente aos preços, espera-se que os preços internacionais da bauxita no segundo semestre permaneçam limitados tanto em alta como em baixa. Em alta, os estoques elevados de matérias-primas nas refinarias nacionais de alumina e nos portos limitarão a aceitação de cargas à vista de preço elevado. Se a oferta real não diminuir significativamente, o ímpeto para um aumento sustentado e acentuado dos preços poderá ser limitado. Em baixa, as expectativas de políticas guineenses, as perturbações da estação chuvosa, a volatilidade do frete, o suporte dos preços dos contratos de longo prazo e os riscos de concentração das fontes de importação significam todos que os preços da bauxita importada carecem de base para uma queda acentuada.

No segundo semestre de 2026, o mercado precisa de acompanhar de perto se as políticas de exportação guineenses serão oficialmente implementadas, o impacto real da estação chuvosa nas minas locais e nos embarques portuários, os movimentos das taxas de frete Guiné-China, os ajustamentos dos preços dos contratos de longo prazo de julho e subsequentes, e a digestão dos estoques portuários nacionais. Se os embarques guineenses permanecerem elevados e os estoques portuários continuarem a acumular-se, a elasticidade de alta dos preços da bauxita importada poderá permanecer limitada. No entanto, se a implementação das políticas se tornar mais restritiva, as perturbações da estação chuvosa excederem as expectativas, ou as taxas de frete voltarem a subir, os preços CIF China da bauxita da Guiné poderão ainda receber apoio pontual.

Conclusão

No geral, o mercado internacional de bauxita no primeiro semestre de 2026 caracterizou-se por embarques elevados, importações crescentes, uma queda de preços face ao ano anterior mas recuperação intra-anual, e perturbações políticas mais fortes. Os embarques guineenses aumentaram significativamente em termos homólogos, apoiando os elevados volumes de importação doméstica de bauxita. Os embarques australianos recuperaram após uma quebra temporária relacionada com o clima em março, e a oferta global manteve-se relativamente estável. Em termos de estrutura de importação, as importações domésticas de bauxita aumentaram cerca de 18,6% em termos homólogos em janeiro-maio de 2026. Entre elas, as importações da Guiné aumentaram cerca de 24,9% em termos homólogos, com a sua quota a subir ainda mais para cerca de 82,0%, indicando que a dependência da bauxita importada nacional em relação à Guiné continuou a aumentar.

No lado dos preços, os preços da bauxita importada no primeiro semestre de 2026 foram significativamente inferiores aos do mesmo período de 2025. No entanto, os preços recuperaram ao longo do ano, em meio a tensões geopolíticas no Médio Oriente, aumento dos custos do petróleo e do frete, expectativas de políticas de quotas de exportação da Guiné e suporte dos preços dos contratos de longo prazo. Simultaneamente, os estoques elevados de matérias-primas nas refinarias de alumina após o feriado do Ano Novo Chinês e a acumulação contínua de estoques portuários após março limitaram novas altas nos preços à vista.

Olhando para o futuro, o mercado internacional de bauxita não carece de oferta absoluta, mas a estrutura de oferta é altamente concentrada. A volatilidade dos preços é cada vez mais impulsionada por políticas, logística, frete e prémios de risco, em vez de um simples desequilíbrio entre oferta e procura. No segundo semestre, a implementação de políticas guineenses, os embarques na estação chuvosa, os movimentos das taxas de frete, os ajustamentos dos preços dos contratos de longo prazo e a digestão dos estoques portuários nacionais serão fatores-chave que afetarão os preços internacionais da bauxita e as mudanças na estrutura de importação.

![Alumínio da SHFE sobe em meio a reduções de posições, recuperação de curto prazo; recuperação limitada da alumina [Resumo do Alumínio da SMM]](https://imgqn.smm.cn/usercenter/GEsWk20251217171650.jpg)

![O sentimento de compra no leste da China se fortalece, e a demanda de compra de traders de futuros e spot no centro da China aumenta [Revisão do Meio-Dia do Alumínio Spot da SMM]](https://imgqn.smm.cn/usercenter/SUuNM20251217171651.jpg)