Mercado futuro: Em junho, o contrato mais negociado de liga de alumínio para fundição caiu inicialmente antes de se recuperar no geral. No início do mês, oscilou lateralmente em torno de 23.300 yuans/t, recuperando-se brevemente para 23.705 yuans/t em meados do mês, antes de recuar rapidamente sob a pressão do sentimento baixista no setor de metais não ferrosos, caindo para uma mínima de 22.315 yuans/t no final do mês. Ao entrar em julho, a queda anterior foi gradualmente recuperada, e com o surgimento de suporte de custos, os preços futuros se recuperaram consecutivamente, recuperando o nível de 23.000 yuans/t e se aproximando da média móvel de 60 dias.

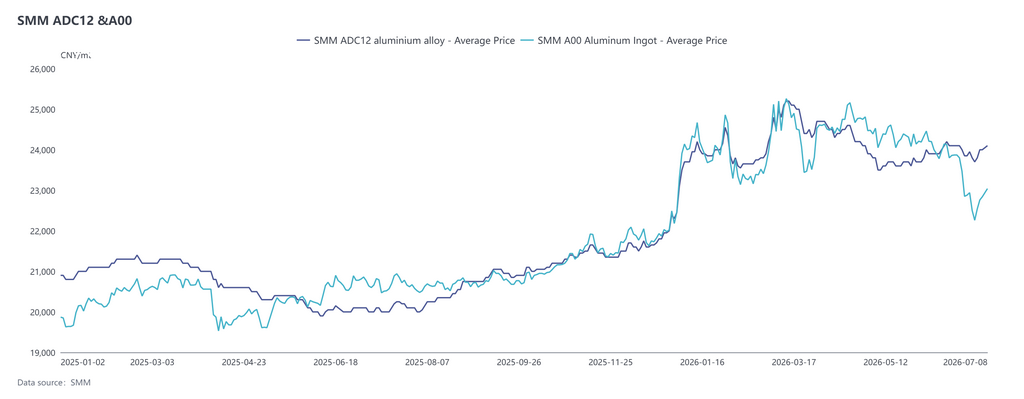

Mercado à vista: Em junho, o ADC12 geralmente se fortaleceu no início antes de se estabilizar, depois recuou ligeiramente no final do mês, com seu patamar de preços acima do de maio. Após subir consecutivamente para 24.200 yuans/t no início de junho, passou a oscilar lateralmente em uma faixa alta estreita; no final de junho, os preços enfraqueceram, mas a queda foi significativamente menor que a do alumínio primário, com o diferencial de preços em relação ao A00 ampliando rapidamente para mais de 1.000 yuans/t, um recorde histórico para o mesmo período. Ao entrar em julho, os preços permaneceram resilientes. Até 8 de julho, o SMM ADC12 estava cotado a 24.100 yuans/t, com alta acumulada de 400 yuans/t desde o início de junho. Em junho, o ADC12 geralmente se fortaleceu no início antes de se estabilizar, depois recuou ligeiramente no final do mês, com seu patamar de preços acima do de maio. Após subir consecutivamente para 24.200 yuans/t no início de junho, passou a oscilar lateralmente em uma faixa alta estreita; no final de junho, os preços enfraqueceram, mas a queda foi significativamente menor que a do alumínio primário, com o diferencial de preços em relação ao A00 ampliando rapidamente para mais de 1.000 yuans/t, um recorde histórico para o mesmo período. Ao entrar em julho, os preços permaneceram resilientes. Até 8 de julho, o SMM ADC12 estava cotado a 24.100 yuans/t, com alta acumulada de 400 yuans/t desde o início de junho.

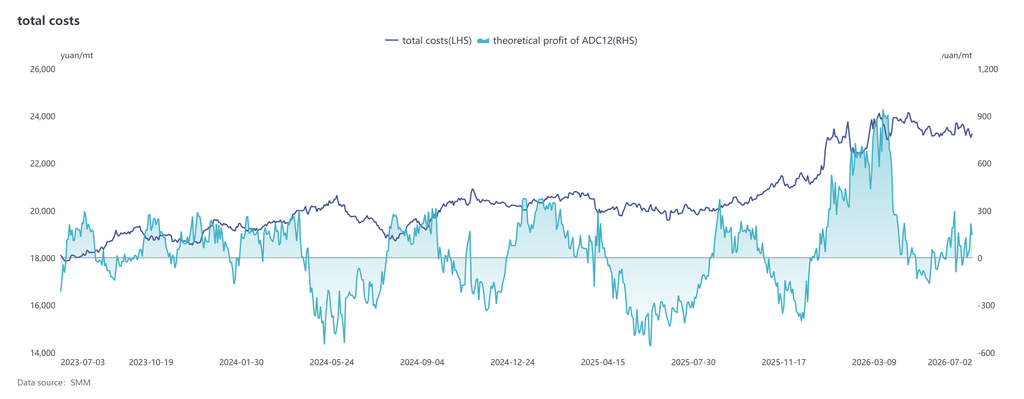

Lado dos custos, de acordo com os dados mais recentes da SMM, o custo total teórico para a indústria de ADC12 em junho de 2026 aumentou 0,5 ponto percentual na comparação mensal, para 23.419 yuans/t. De janeiro a junho, o custo total teórico aumentou 14,1 pontos percentuais na comparação anual, para 23.326 yuans/t, com o lucro teórico do setor por tonelada métrica em torno de 285 yuans. Detalhando os custos, o custo com sucata de alumínio foi de aproximadamente 21.086 yuans/t, representando 90,4%; o custo com cobre foi de 851 yuans/t, representando 3,6%; e o custo com silício foi de 485 yuans/t, representando 2,1%. Entre esses, as participações dos custos com sucata de alumínio e cobre continuaram subindo, enquanto os custos com silício mantiveram-se em recuo.

Desde o início de julho, o diferencial de preços entre o alumínio A00 e a sucata de alumínio diminuiu para um novo piso nos últimos anos. Algumas empresas começaram a tentar comprar alumínio primário para aliviar a pressão na aquisição de sucata de alumínio, mas isso ainda não formou uma tendência de substituição em todo o setor. Essa medida é essencialmente uma resposta passiva à escassez de sucata de alumínio em conformidade, e não porque o alumínio A00 já ofereça vantagens claras de custo. Se a sucata de alumínio continuar escassa e os preços do alumínio caírem ainda mais, não está descartado que as empresas continuem aumentando a proporção de mistura de alumínio primário.

Pelo lado da demanda, as características típicas de entressafra tornaram-se mais evidentes em junho: a indústria automotiva registrou desaceleração na produção e nas vendas, as empresas de fundição enfrentaram pressão nos pedidos e a demanda por alumínio secundário permaneceu persistentemente fraca. Em setores como o de motocicletas, a demanda mostrou-se relativamente estável, e alguns pedidos de exportação tiveram leve crescimento incremental devido à melhora dos diferenciais de preço entre os mercados chinês e externo; no entanto, os ganhos gerais foram limitados e os pedidos continuaram a se contrair. Ao entrar em julho, a entressafra combinada com as férias de alta temperatura dos usuários finais manteve a demanda ainda lenta, continuando a limitar o espaço de alta dos preços.

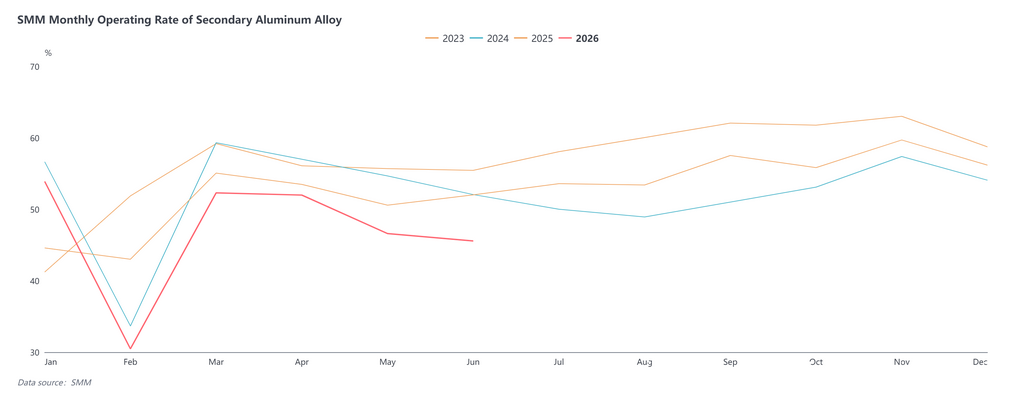

Pelo lado da oferta, a taxa de operação da indústria de ligas de alumínio secundário foi de 45,6% em junho, queda de 1,0 ponto percentual na comparação mensal e de 6,5 pontos percentuais na anual, com a produção caindo para o nível mais baixo do ano, excluindo o mês do Ano Novo Chinês. A queda na taxa de operação continuou em junho, devido principalmente à escassez de matérias-primas e à demanda insuficiente. Considerando que a produção já havia caído significativamente em maio, o espaço para nova queda em junho foi limitado, e o declínio mensal diminuiu um pouco. Enquanto isso, a queda anual foi relativamente grande, principalmente porque no mesmo período do ano passado, os contratos futuros de liga de alumínio para fundição foram recém-listados, levando os operadores de futuros e do mercado à vista a entrarem de forma concentrada para comprar lingotes de liga de alumínio a preços baixos durante a entressafra, o que inflou a base de produção das plantas de alumínio secundário. Ao entrar em julho, embora a demanda de entressafra persista e as restrições políticas permaneçam, a produção do setor já se contraiu acentuadamente, deixando espaço limitado para novas quedas. Ao mesmo tempo, o diferencial de preços entre A00 e ADC12 se ampliou significativamente, e um número crescente de empresas está considerando aumentar as compras de alumínio primário para resolver problemas como escassez de faturas e dificuldade na aquisição de sucata de alumínio, a fim de garantir o suprimento. Embora a escala geral de substituição seja limitada, espera-se que isso dê algum suporte às operações dos produtores, e a taxa de operação tem potencial para uma modesta recuperação.

Olhando para julho, espera-se que o mercado de ligas de alumínio secundário continue o padrão de “suporte de custos, mas supressão da demanda”. Os preços do ADC12 provavelmente permanecerão em uma faixa lateral estreita, com a banda de negociação estimada entre 23.500 e 24.500 yuans/t. O suporte para quedas vem de três fatores: primeiro, a política tributária provavelmente não será flexibilizada no curto prazo, de modo que as matérias-primas de sucata de alumínio permanecem altamente resistentes a quedas e os custos de conformidade continuam elevados, proporcionando um piso sólido pelo lado dos custos. Segundo, as taxas de operação do setor e os estoques sociais caíram para mínimas do ano, mantendo a circulação no mercado à vista apertada. Terceiro, a janela de importação permanece fechada, limitando a oferta suplementar de fora da China. A resistência no lado da alta vem principalmente da demanda — julho ainda está na entressafra tradicional de consumo, com recuperação lenta dos pedidos de automóveis e outros usuários finais, e falta de ímpeto dos compradores a jusante para perseguir preços mais altos ou recompor estoques, dificultando a formação de um motor eficaz de tendência de alta. Em resumo, os preços do ADC12 têm espaço limitado para baixa e também carecem de cooperação da demanda para romper para cima, de modo que o movimento geral ainda será dominado pela consolidação lateral.

Em termos de diferencial de preços, o spread atual entre ADC12 e A00 se ampliou para acima de 1.000 yuans/t. Considerando que a lógica de suporte dos custos da sucata de alumínio dificilmente mudará no curto prazo, enquanto o alumínio primário é mais perturbado pelo cenário macro, a resistência relativa do ADC12 a quedas em relação ao A00 persistirá, e o diferencial entre os dois deve permanecer elevado. Daqui para frente, atenção a três variáveis-chave: primeiro, o ritmo de recuperação da oferta de sucata de alumínio e o impacto marginal das mudanças na política tributária sobre os custos; segundo, se os pedidos a jusante podem mostrar sinais substanciais de melhora antes do início da alta temporada no segundo semestre; e terceiro, a transmissão das flutuações direcionais do alumínio na SHFE para o sentimento do mercado.

![O sentimento de compra no leste da China se fortalece, e a demanda de compra de traders de futuros e spot no centro da China aumenta [Revisão do Meio-Dia do Alumínio Spot da SMM]](https://imgqn.smm.cn/usercenter/SUuNM20251217171651.jpg)

![Alta dos futuros continua, alumínio spot permanece sob pressão [Revisão Diária do Alumínio Spot do Sul da China SMM]](https://imgqn.smm.cn/usercenter/bHIPd20251217171651.jpg)