No primeiro semestre de 2026, o mercado de sucata de alumínio enfrentou a dupla pressão de políticas mais restritivas e fraca demanda, o que pesou sobre o crescimento da produção. Somado à queda nos preços do alumínio primário, um indicador precoce de um padrão de “abertura alta, fechamento baixo” para o ano já havia surgido.

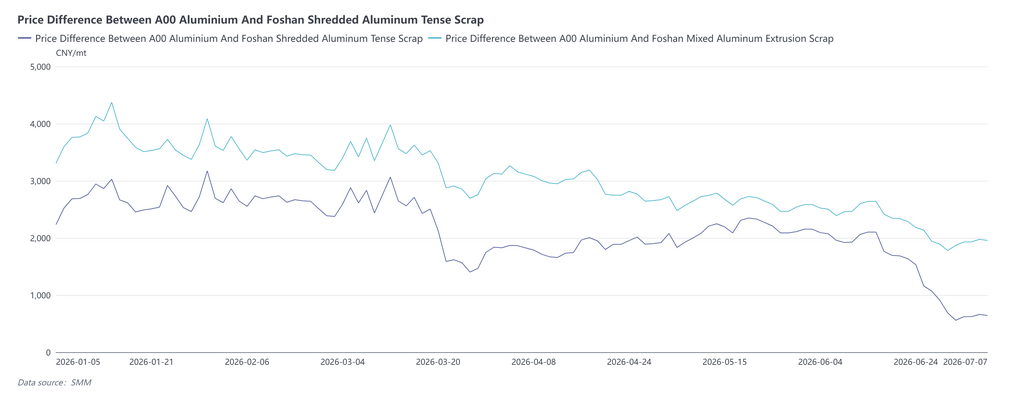

1. Diferença de preço entre alumínio primário e sucata

No primeiro semestre de 2026, o diferencial de preço entre primário e sucata passou por quatro fases: começou em baixa, ampliou-se rapidamente, consolidou-se em altas e depois estreitou-se bruscamente, caindo para uma mínima de vários anos no final de junho.

Fase 1: O diferencial de preço estava em um nível relativamente baixo no início do ano, com o spread da sucata de alumínio tensionada para máquinas de Xangai variando entre 2.267 e 2.690 yuans/tonelada. Antes do Ano Novo Chinês, as empresas a jusante entraram gradualmente em recesso de feriado, a disposição para recompor estoques no terminal era baixa e o mercado foi marcado por “preços sem negociação substancial”.

Fase 2: Após o feriado, os pátios de sucata retomaram gradualmente as operações. Combinado com o conflito geopolítico entre EUA e Irã elevando acentuadamente os preços do alumínio primário, os preços do alumínio A00 dispararam de cerca de 23.100 yuans/tonelada para 25.590 yuans/tonelada. A sucata de alumínio acompanhou a tendência de alta, mas a um ritmo mais lento, fazendo com que o diferencial de preço primário-sucata se ampliasse passivamente. Em 12 de março, o spread da sucata de alumínio tensionada para máquinas de Xangai atingiu o pico do primeiro semestre de 3.848 yuans/tonelada, enquanto o spread da sucata de extrusão de alumínio chegou a 3.338 yuans/tonelada.

Fase 3: Os preços do alumínio primário recuaram das máximas. A sucata de alumínio, afetada por exigências de conformidade política, viu uma oferta mais restrita de material faturado e, portanto, recuou em menor magnitude, permitindo que o diferencial de preço se estreitasse gradualmente a partir de níveis elevados. Além disso, durante a temporada de pico “Março Dourado e Abril Prateado”, a demanda ficou abaixo das expectativas, e as empresas a jusante de utilização de sucata compraram principalmente conforme a necessidade.

Fase 4: No final de junho, os preços do alumínio A00 aceleraram sua queda, mas a sucata de alumínio mostrou resiliência devido ao suporte de custo da política de faturamento reverso, resultando em um rápido estreitamento do diferencial de preço. Até 7 de julho, o spread da sucata de alumínio tensionada para máquinas de Xangai estava em 2.080 yuans/tonelada, e o spread da sucata de extrusão de alumínio havia se estreitado para 1.588 yuans/tonelada. Alguns produtores de ligas de alumínio fundido já haviam começado a considerar substituir a sucata por lingotes de alumínio A00.

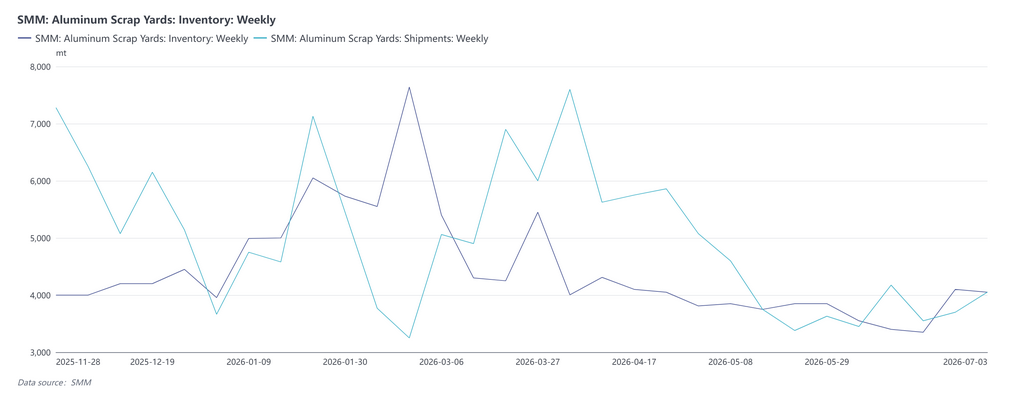

2. Estoques dos Pátios de Sucata e Retiradas dos Armazéns

No início do ano, depois que as restrições de produção motivadas por proteção ambiental foram suspensas no centro da China, os estoques de sucata de alumínio forjado se aproximaram da saturação. No entanto, as empresas downstream tinham uma disposição extremamente baixa para estocar devido aos altos preços do alumínio, e algumas planejavam paralisar as atividades mais cedo. O mercado doméstico de sucata como um todo apresentou resistência aos preços altos e uma situação de "preço sem mercado", com as retiradas dos pátios de sucata continuando a cair juntamente com os cortes de produção downstream. Em torno do período do Ano Novo Chinês, os pátios de sucata e as empresas de utilização de sucata fecharam gradualmente para o feriado. Os embarques com destino externo foram completamente suspensos, com apenas uma pequena quantidade de chegadas atrasadas contribuindo com pequenos volumes de entrada, e a atividade de negociação no mercado ficou praticamente congelada.

Após o feriado, com a retomada completa das operações nos pátios de sucata, a oferta liberada aumentou um pouco. A retomada downstream acelerou e a demanda de reabastecimento foi sendo liberada lentamente. No entanto, limitadas pela política de faturamento reverso, as negociações em geral permaneceram relativamente fracas, com as retiradas dominadas por pequenos pedidos baseados na necessidade. Enquanto isso, com os preços elevados do alumínio, os pátios de sucata seguraram as vendas, e as entradas nos armazéns subiram com o aumento da produção de sucata, fazendo com que os estoques sociais passassem de desestocagem para acumulação. Após o combate às irregularidades relacionadas a notas fiscais e o aperto da política de faturamento reverso, as entradas anuais em pátios tradicionais em algumas regiões diminuíram, e os estoques apresentaram uma tendência leve de acúmulo. Em contraste, os estoques de sucata de alumínio tensionada na verdade diminuíram. No mesmo período, os setores downstream entraram na tradicional baixa temporada de consumo. As taxas de operação das empresas de utilização de sucata permaneceram baixas, os pedidos de usuários finais careceram de ímpeto e o ritmo de aquisição tornou-se mais conservador.

3. Política

Desde que a política de "faturamento reverso" foi lançada em 2025, sua aplicação foi continuamente apertada no primeiro semestre de 2026, mas os padrões de implementação locais divergiram significativamente — a fiscalização regulatória foi relativamente rigorosa em Anhui, Jiangxi, Hubei e outras regiões. Algumas províncias registraram o cancelamento de restituições de impostos e intensificação de auditorias fiscais. Em Shandong, também houve relatos de que o faturamento reverso seria suspenso a partir de julho, com a carga tributária total atingindo até 10,5%. Esse ambiente político levou diretamente a custos de conformidade tributária persistentemente elevados no segmento de reciclagem de sucata de alumínio. Além disso, sob as normas da economia baseada em notas fiscais, as cotas de emissão de notas dos comerciantes diminuíram de modo geral, causando uma escassez estrutural de cargas de sucata faturada conformes e reduzindo sensivelmente a liquidez da sucata de alumínio. Para as empresas de utilização de sucata, o impacto se propagou ao longo de uma cadeia de "matérias-primas mais escassas / custos em alta — cortes ou paradas de produção — riscos de substituição": primeiro, o aumento dos preços das matérias-primas faturadas elevou diretamente os custos de aquisição; em seguida, muitas pequenas e médias empresas de utilização de sucata em regiões como Anhui, Jiangxi e Hubei sofreram prejuízos e reduziram ou suspenderam a produção; por fim, a diferença de preço entre metal primário e sucata se estreitou rapidamente para mínimas históricas, uma vez que a sucata de alumínio se manteve firme enquanto o alumínio primário caía, corroendo fortemente a vantagem de custo da sucata sobre o alumínio primário. Algumas empresas de ligas de alumínio fundido já estão considerando usar lingotes de alumínio A00 para substituir a sucata de alumínio na produção, representando um risco de que a base de demanda de mercado para a sucata de alumínio possa ser erodida.

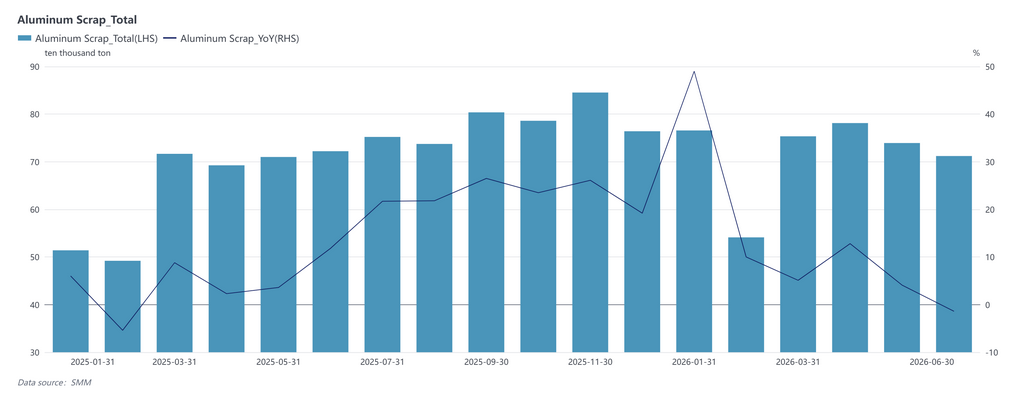

4. Produção de Sucata de Alumínio

Em termos de volume total, a produção acumulada de sucata de alumínio da China em janeiro-junho de 2026 foi de 4,2928 milhões de toneladas métricas, um aumento de aproximadamente 11,58% em relação ao mesmo período de 2025 (3,8472 milhões de toneladas métricas). A produção de janeiro foi de 765.700 toneladas métricas, com alta de 48,97% na comparação anual, principalmente devido ao Ano Novo Chinês mais tardio, resultando em muito mais dias produtivos efetivos do que no mesmo período do ano anterior, aliado à antecipação de pedidos causada pela eliminação gradual das políticas do setor automotivo. Afetada pelo recesso do Ano Novo Chinês, a produção de fevereiro recuou sazonalmente para 541.200 toneladas métricas, mas ainda cresceu 10% em termos anuais. De março a abril, entrou-se na tradicional temporada de pico, com a produção se recuperando para 753.400 e 781.200 toneladas métricas, registrando crescimentos anuais de 5,14% e 12,81%, respectivamente. O pico da temporada ocorreu em abril, e a liberação de capacidade e o ritmo de retomada das atividades permaneceram normais. No entanto, a produção de maio recuou para 739.300 toneladas métricas, com o crescimento anual diminuindo para apenas 4,13%, indicando que o aperto da política de faturamento reverso sobre as pequenas e médias empresas de utilização de sucata começou a se espalhar de casos isolados para uma escala mais ampla. Essa tendência se acelerou em junho, quando a produção caiu ainda mais para 712.000 toneladas métricas, ficando negativa em 1,4% na comparação anual e com queda de 3,69% em relação a maio, tornando-se o único mês do primeiro semestre com crescimento anual negativo. As principais razões para a queda de junho foram: o aumento dos custos de conformidade provocado pela política de faturamento reverso já havia levado muitas pequenas e médias empresas de utilização de sucata em Anhui, Jiangxi, Hubei e outras áreas a prejuízos e cortes de produção, enquanto o diferencial de preço entre metal primário e sucata se estreitou para mínimas históricas, reduzindo drasticamente a vantagem de custo da sucata de alumínio. Isso diminuiu o entusiasmo pela coleta e causou uma contração da oferta na origem. Portanto, por trás da aparente "crescimento do volume total, mas com ritmo antecipado e depois desacelerado" na produção de sucata de alumínio no primeiro semestre, a realidade é que o choque da política está se transmitindo rapidamente do lado dos custos para o lado da oferta, e a pressão de baixa sobre a produção no segundo semestre não pode ser subestimada.

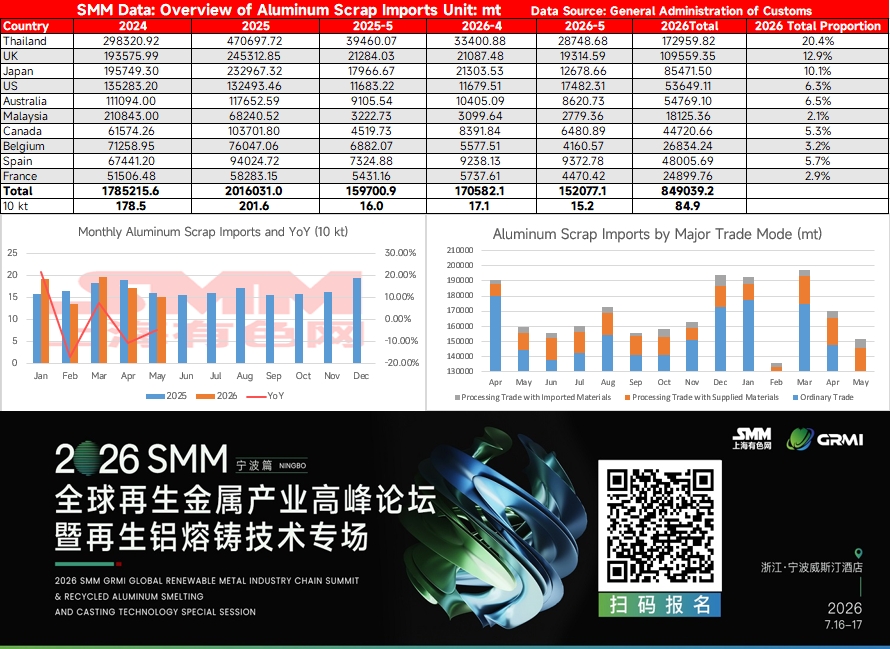

5. Importações de Sucata de Alumínio

As importações acumuladas de sucata de alumínio da China de janeiro a maio de 2026 totalizaram aproximadamente 849.300 toneladas métricas, recuando 0,84% em relação ao mesmo período de 2025 (856.500 toneladas métricas). À primeira vista, o volume total ficou praticamente estável, mas a tendência mensal mostrou um padrão pronunciado de "alta seguida de baixa", e a força motriz mudou de uma oferta externa abundante no primeiro trimestre para uma combinação de múltiplos fatores baixistas no segundo trimestre. As importações acumuladas no primeiro trimestre cresceram 3,9% em termos anuais, com a Tailândia, o maior país de origem, mantendo embarques estáveis. No início do ano, a oferta relativamente abundante de sucata de alumínio no exterior e a formação ativa de estoques pelas empresas domésticas de alumínio secundário sustentaram juntas o alto volume de importações. Ao entrar no segundo trimestre, a situação deu uma guinada acentuada para pior: as importações de abril somaram 171.000 toneladas métricas, queda de 10,4% em relação ao ano anterior, e as de maio caíram ainda mais para 152.000 toneladas métricas, recuando 4,8% em termos anuais e 10,9% em relação ao mês anterior, configurando um padrão de contração com volumes e preços em queda. Os fatores baixistas por trás disso foram multidimensionais e se reforçaram mutuamente. Primeiro, o conflito geopolítico entre EUA e Irã impulsionou fortemente os preços do alumínio na LME, e os preços spot da sucata de alumínio no exterior subiram em conformidade. O custo total de desembarque para os traders importadores domésticos ficou significativamente acima dos preços da sucata de alumínio local, e a persistente inversão do diferencial de preços entre os mercados chinês e externo afetou diretamente o entusiasmo pelas compras. Em segundo lugar, os altos preços da energia na Europa intensificaram a competição entre as empresas locais de alumínio secundário pelas matérias-primas de sucata de alumínio, e os embarques para a China de países de origem tradicionais, como Reino Unido, Espanha, Bélgica e França, recuaram em graus variados. Um impacto de alcance ainda maior veio do aperto das políticas nos países exportadores: os Emirados Árabes Unidos impuseram uma proibição temporária de quatro meses às exportações de sucata de alumínio a partir de 3 de junho, e a UE também planeja impor uma tarifa adicional de 15% a partir de setembro. Ambos os fatores reduziram a disponibilidade de sucata de alta qualidade na região asiática, tanto do ponto de vista imediato quanto das expectativas. Além disso, as importações de sucata de alumínio normalmente têm um prazo de embarque de 1 a 3 meses. A redução significativa nas compras pelos traders no segundo trimestre se refletirá nos dados de chegada no terceiro trimestre, criando um "impacto defasado". De modo geral, embora as importações totais de janeiro a maio tenham recuado apenas ligeiramente, a estrutura de direcionamento se inverteu de "volumes estáveis e preços em alta" no primeiro trimestre para "volumes e preços em queda" no segundo trimestre. Além disso, a contração na oferta externa apenas começou a se materializar, e as perspectivas de importação para o segundo semestre enfrentam maior pressão de baixa.

6. Perspectivas para o 2º Semestre

Espera-se que o mercado de sucata de alumínio continue se consolidando em tom moderado no segundo semestre, mas com um suporte significativo no piso. A diferença de preço entre o metal primário e a sucata se estreitou para uma mínima histórica, e a restrição da política de faturamento reverso continua a estabelecer um piso para os preços da sucata de alumínio. Caso os preços do alumínio primário se estabilizem e se recuperem, há margem para uma leve recuperação no spread, mas a amplitude é limitada; se o alumínio primário continuar caindo, o efeito de substituição da sucata de alumínio se materializará em ritmo mais acelerado, exercendo pressão adicional sobre o spread, e poderá até surgir um cenário extremo de inversão de preços entre sucata e alumínio primário. É improvável que a política de faturamento reverso veja um abrandamento substancial no curto prazo, e espera-se que a escassez de oferta faturada conforme persista. Deve-se prestar muita atenção aos padrões de implementação da política nas províncias recém-integradas, como Shandong, às mudanças na intensidade da fiscalização tributária local e à possibilidade de haver uma janela para otimizar e ajustar os detalhes da política. De modo geral, a tensão central no mercado de sucata de alumínio no segundo semestre continua sendo o cabo de guerra entre "contração da oferta impulsionada pelo aperto da política" e "fraqueza do consumo causada pela demanda fraca". Também é preciso acompanhar de perto o andamento das negociações entre EUA e Irã e as condições de navegação no Estreito de Ormuz, o ritmo de chegada de sucata de alumínio do exterior e a aplicação da proibição dos EAU, o ritmo de avanço da conformidade da política de faturamento reverso e as diferenças na implementação local, as mudanças nos estoques de lingotes de alumínio e quando surgirá o ponto de inflexão para os estoques de lingotes de liga de alumínio secundário.

[Declaração de fonte de dados: Os dados, exceto informações públicas, são derivados de informações públicas, comunicação de mercado e modelos de banco de dados internos da SMM, processados pela SMM apenas para referência e não constituem aconselhamento para tomada de decisão.]

![O sentimento de compra no leste da China se fortalece, e a demanda de compra de traders de futuros e spot no centro da China aumenta [Revisão do Meio-Dia do Alumínio Spot da SMM]](https://imgqn.smm.cn/usercenter/SUuNM20251217171651.jpg)

![Resiliência do preço do ADC12 se destaca, diferença com o alumínio primário atinge máxima histórica para o mesmo período [Análise SMM]](https://imgqn.smm.cn/usercenter/RLjGN20251217171652.jpg)

![Alta dos futuros continua, alumínio spot permanece sob pressão [Revisão Diária do Alumínio Spot do Sul da China SMM]](https://imgqn.smm.cn/usercenter/bHIPd20251217171651.jpg)