Notícias SMM de 7 de julho:

I. Revisão do mercado chinês no 1º semestre

Importações: crescimento de recuperação, com a África impulsionando o incremento

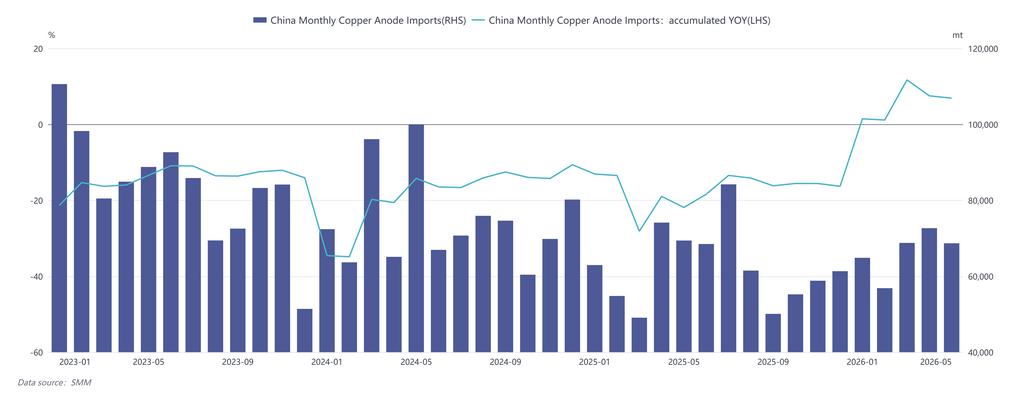

As importações de ânodos de cobre da China totalizaram 331.900 toneladas de janeiro a maio de 2026, aumento de 6,92% ano a ano, revertendo a tendência de retração de queda de 15,88% no ano completo de 2025. Em base mensal, as importações seguiram uma trajetória de “baixa-alta-depois recuo”. A estrutura das origens de importação passou por mudanças significativas. A Zâmbia permaneceu como principal origem, mas sua participação recuou gradualmente de 53% no início do ano para cerca de 40% em maio. A RDC emergiu como a maior fonte de incremento, com sua participação nas exportações para a China subindo rapidamente de menos de 10% em janeiro para 22,60% em maio, impulsionada pela contínua expansão do projeto de fundição de cobre Kamoa (com capacidade anual de blister de 500.000 t), e seu crescimento ano a ano chegou a superar 250%. Em contraste, o material chileno continuou a encolher devido a persistentes inversões de preços de importação, com sua participação caindo para 4,48% em maio.

Oferta e demanda domésticas: rápida reversão do alívio para o aperto

A evolução do padrão de oferta e demanda doméstica no 1º semestre pode ser dividida em duas fases:

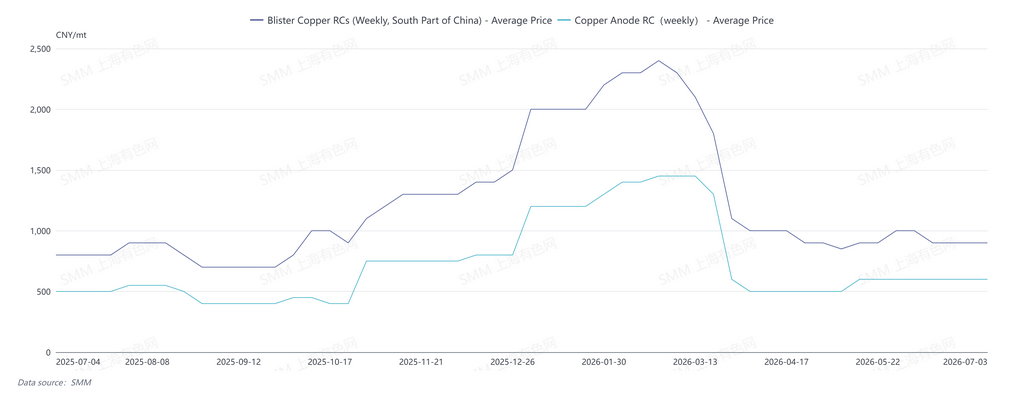

Fase de alívio no 1º trimestre: A oferta de cobre blister e placas anódicas provenientes de sucata permaneceu ampla, prolongando a situação abundante do final de 2025. As fundições mantinham altos estoques de materiais frios, e as taxas de refino (RC) à vista do cobre blister no sul da China operavam em níveis elevados de 1.800 a 2.000 yuan/t. Sob esse padrão frouxo, a dependência do mercado de ânodos de cobre importados diminuiu temporariamente.

Um ponto de inflexão surgiu entre meados e o final de março: à medida que os preços do cobre caíram abaixo da marca de 100.000 yuan/t, o diferencial de preço entre metal primário e sucata se estreitou rapidamente. Simultaneamente, as políticas do setor se apertaram intensamente — inspeções de conformidade mais rigorosas para o cobre secundário e a redução do suporte financeiro pressionaram os produtores de ânodos de cobre de sucata com altos custos de matéria-prima, minando rapidamente sua disposição produtiva e fazendo com que a oferta do mercado começasse a se contrair.

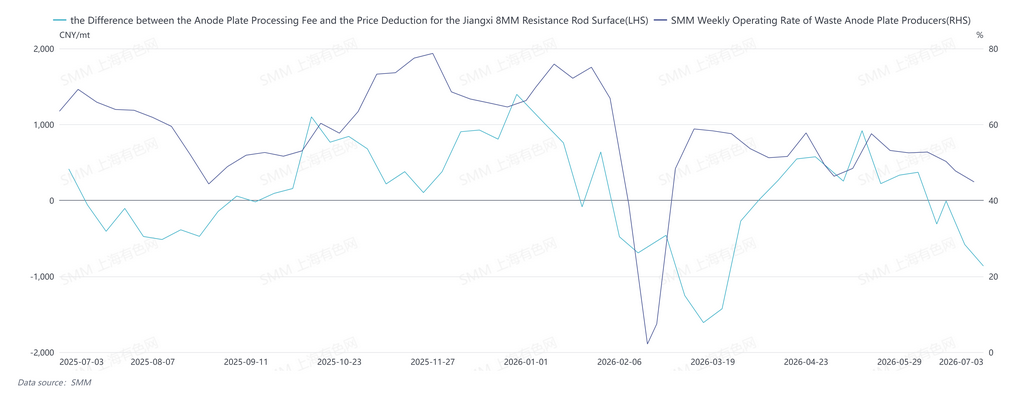

Fase de aperto no 2º trimestre: O desequilíbrio entre oferta e demanda irrompeu intensamente no segundo trimestre. A taxa de operação geral das empresas de ânodo de cobre da SMM caiu de 50,42% em março para 45,95% em junho, com o segmento derivado de sucata declinando de 40,58% para 36,00%. Enquanto isso, o 2º trimestre coincidiu com paradas concentradas para manutenção entre as fundições domésticas, o que, em vez disso, aumentou suas necessidades de aquisição externa de materiais frios. A contração da oferta e o pulso da demanda moveram-se em direções opostas na mesma janela, ampliando acentuadamente o déficit de oferta e demanda. A média mensal das RCs à vista de cobre blister no sul da China despencou para 950 yuan/t em abril, uma queda de 850 yuan/t em relação ao mês anterior, e declinou ainda mais para 900 yuan/t em maio.

II. Análise dos principais fatores por trás das mudanças de oferta e demanda

(1) O aperto das políticas sobre cobre secundário é a variável principal para a contração da oferta

O principal fator da reversão do padrão de oferta e demanda no 1º semestre veio dos choques políticos na indústria de cobre secundário. As atividades de compra das empresas de fundição secundária foram prejudicadas, acompanhadas por uma redução simultânea nas políticas financeiras de apoio. Os mercados de matérias-primas com e sem impostos tornaram-se notoriamente polarizados, o que se tornou a razão principal para as empresas cortarem ou suspenderem a produção.

(2) A redução do diferencial de preço entre metal primário e sucata ampliou os desequilíbrios de oferta

Com a falta de impulso de alta nos preços do cobre, o diferencial de preço entre metal primário e sucata se estreitou rapidamente. Os fornecedores de sucata de cobre retiveram as vendas, dificultando o suporte a um grande influxo de cobre secundário no segmento de fundição, acelerando a reversão do padrão de oferta e demanda.

(3) RCs extremamente baixas aumentaram a dependência de materiais frios pelo lado dos custos

As TCs de concentrado de cobre continuaram a se deteriorar em 2026. Nesse contexto, as fundições ajustaram proativamente sua combinação de matérias-primas, aumentando a proporção de uso de materiais frios, como sucata de cobre e ânodos de cobre. Essa lógica de substituição forneceu um suporte de fundo rígido e em contínua expansão para a demanda de ânodos de cobre.

III. Perspectivas para o 2º semestre

Espera-se que as importações no 2º semestre enfrentem pressão: a manutenção programada da capacidade de fundição de blister na Zâmbia se estenderá até o 3º trimestre, enquanto a demanda crescente de países como a Índia intensifica a competição pelo fornecimento de ânodos de cobre.

Oferta da China: As variáveis centrais no lado da oferta doméstica permanecem a direção das políticas de cobre secundário e a diferença de preço entre metal primário e sucata. A escassez estrutural de sucata de cobre com impostos incluídos é difícil de melhorar antes de qualquer relaxamento político substancial, mantendo a elasticidade da oferta de ânodos de cobre derivados de sucata restrita; sob essa condição, as RCs também enfrentam dificuldade de se recuperar significativamente. Se um relaxamento político surgir na margem no 2º semestre, espera-se que a oferta do segmento de sucata se recupere; caso contrário, o padrão de oferta apertada persistirá.

Demanda da China: O lado da demanda permanece sustentado: os baixos níveis de TC continuam a impulsionar a demanda de substituição por materiais frios; a tendência de médio e longo prazo de expansão da capacidade de cobre refinado permanece inalterada, e o déficit de matéria-prima persiste.

IV. Resumo

No 1º semestre de 2026, a lógica operacional central do mercado de ânodos de cobre da China pode ser resumida da seguinte forma: as partidas de projetos no exterior impulsionaram uma recuperação nas importações, mas o aperto das políticas domésticas de cobre secundário rapidamente mudou o padrão de oferta e demanda de um superávit no 1º trimestre para um aperto no 2º trimestre. No 2º semestre, salvo estímulos políticos, a elasticidade da oferta doméstica permanece limitada, enquanto a demanda de substituição das fundições por materiais frios se mantém forte, mantendo o mercado geral em um equilíbrio apertado.

No longo prazo, a contradição estrutural de o crescimento da capacidade de cobre refinado superar persistentemente o crescimento da capacidade de fundição bruta persiste, e a posição de mercado do ânodo de cobre como matéria-prima complementar chave continuará a se fortalecer. A participação crescente dos ânodos de cobre de sucata, a diversificação das fontes de importação e a evolução do sistema de fornecimento caracterizado por “complementar minérios com sucata” e “complementar fontes externas com fontes domésticas” representam as direções centrais do desenvolvimento do mercado de ânodos de cobre.

![Resumo e Perspectivas Semestrais da Indústria de Folha de Cobre da China em 2026 [Análise SMM]](https://imgqn.smm.cn/usercenter/kvwSZ20251217171710.jpg)

![[Análise SMM] Revisão do primeiro semestre de 2026 do mercado de sucata de cobre fora da China: os preços do cobre dispararam, a oferta restrita de matéria-prima sustentou descontos firmes](https://imgqn.smm.cn/usercenter/pJSbE20251217171713.jpeg)

![[SMM Analysis] Dados de Importação e Exportação de Enxofre e Ácido Sulfúrico da Indonésia em Maio](https://imgqn.smm.cn/usercenter/BdFZr20251217171712.jpg)