No primeiro semestre de 2026, impulsionada pela convergência de múltiplas demandas de novas energias, capacidade de computação de IA e eletrônicos de consumo, a indústria de folhas de cobre da China manteve a tendência de alta prosperidade iniciada no quarto trimestre de 2025. O setor como um todo apresentou um cenário de aumento de volumes e preços, com oferta e demanda apertadas.

1. A taxa de utilização da capacidade continuou a subir, com escassez de oferta nas categorias de ponta

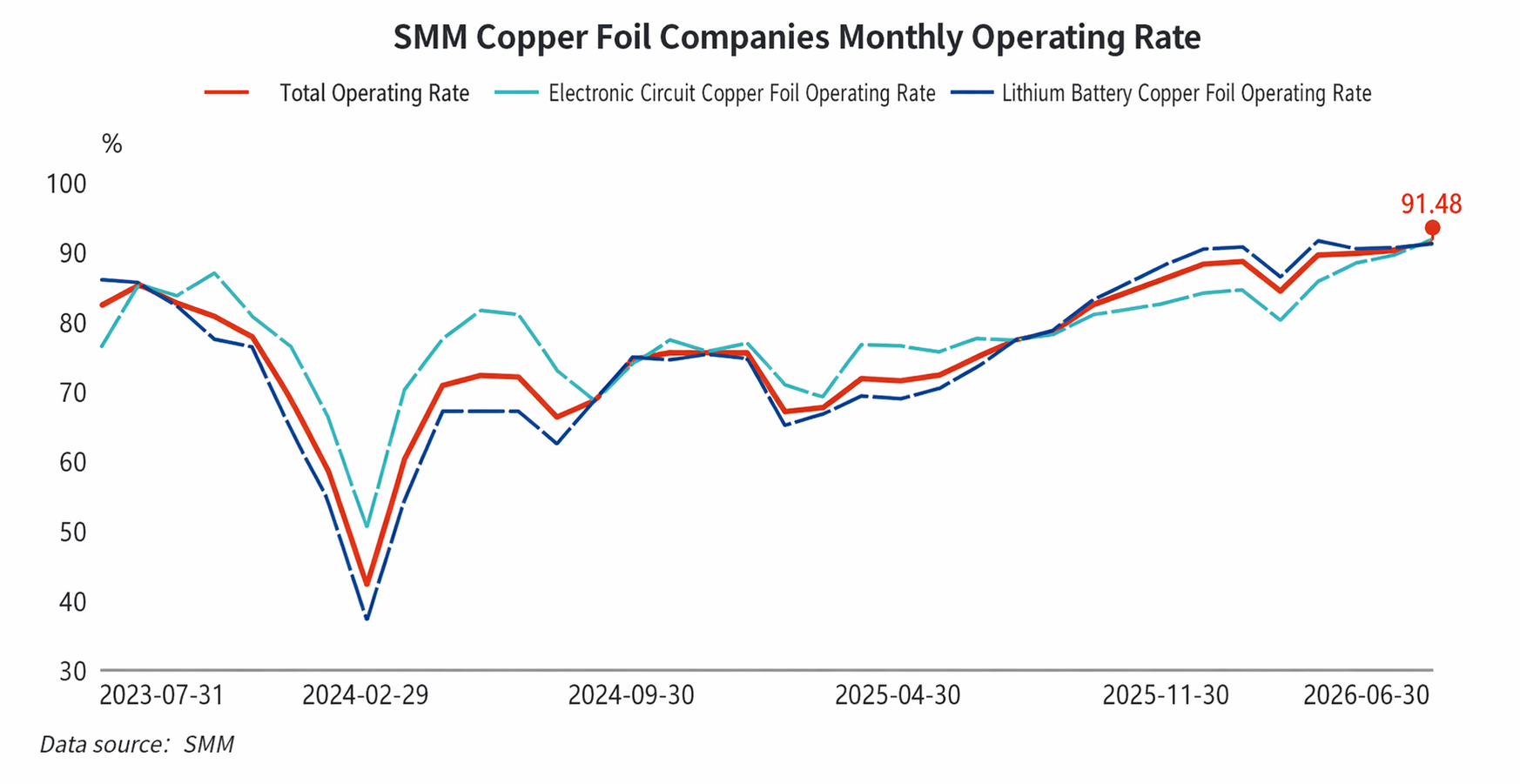

Do lado da oferta e demanda, no primeiro semestre, a taxa de operação do setor permaneceu em níveis elevados, subindo gradualmente de 88,56% no início do ano para mais de 91% ao final do segundo trimestre, mantendo-se consistentemente acima da marca de 90%. A demanda por folhas de cobre para baterias de lítio e para circuitos eletrônicos se fortaleceu simultaneamente. Beneficiando-se da implementação intensiva de subsídios locais para armazenamento de energia e do aumento da penetração de veículos elétricos no primeiro semestre, as baterias de potência mantiveram um ritmo acelerado de produção. Somado ao impulso concentrado de instalação antes da conexão à rede de armazenamento em 30 de junho, o crescimento incremental da demanda por folhas de cobre para baterias de lítio foi expressivo. Enquanto isso, centros de computação de IA e equipamentos de comunicação 5G/6G impulsionaram o rápido crescimento em volume da demanda por folhas de cobre eletrônicas de ponta, como as séries RTF e HVLP, incentivando a conversão de capacidade comum para a de alto padrão. Consequentemente, surgiu uma lacuna de oferta nas folhas de cobre tradicionais para circuitos eletrônicos. Além disso, diante de uma demanda final otimista e do fato de que a liberação de nova capacidade ainda requer tempo, a SMM espera que a oferta e a demanda de folhas de cobre para baterias de lítio na China em 2026 apresentem um leve déficit ao longo do ano.

2. As taxas de processamento subiram de forma generalizada, com a lucratividade do setor em recuperação contínua.

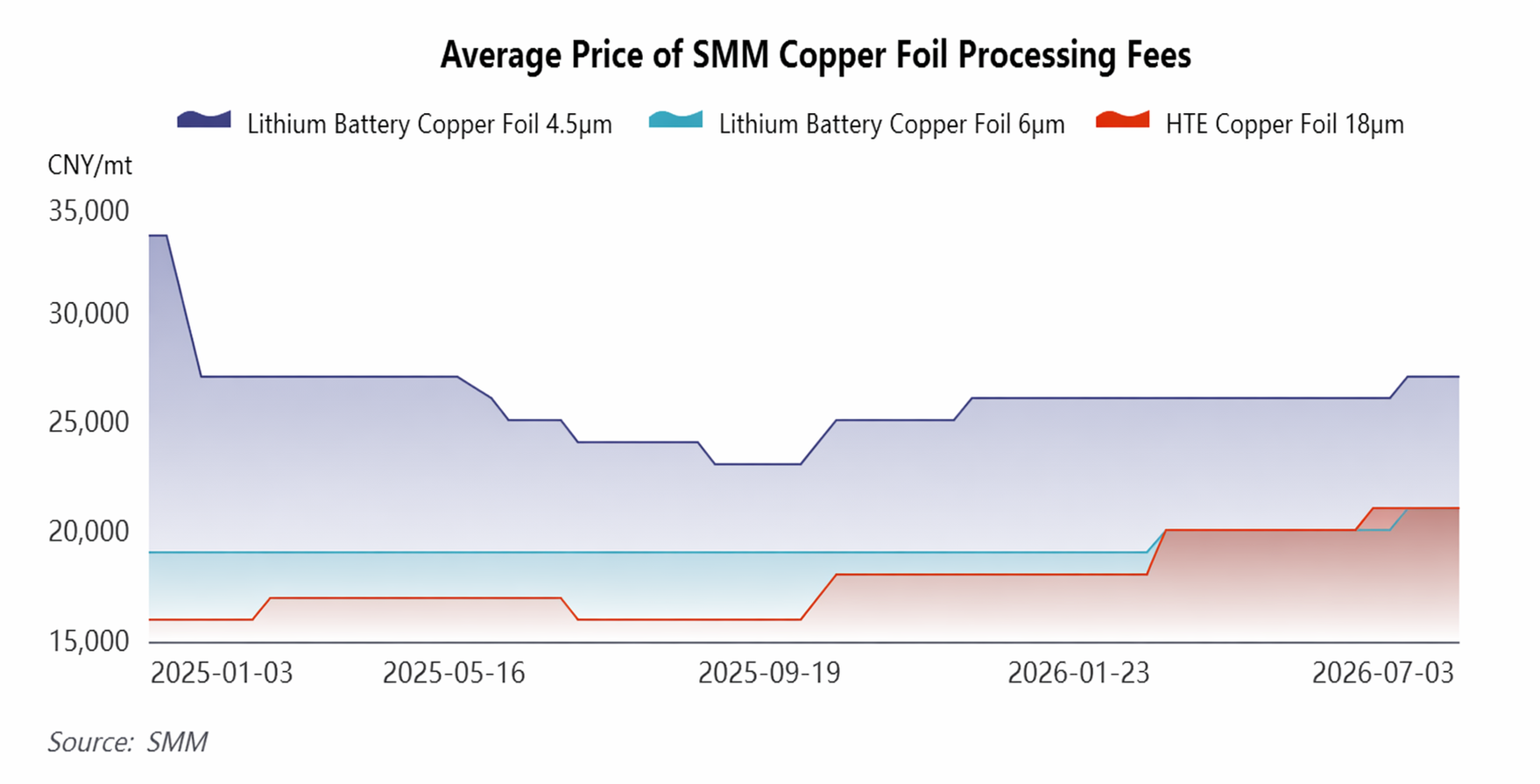

No lado dos preços, beneficiando-se da oferta restrita, as taxas de processamento de folhas de cobre de todas as especificações subiram de forma constante. Até o final de junho de 2026, as taxas de processamento das principais especificações aumentaram de forma abrangente em relação ao início do ano: a taxa de processamento da folha de cobre para baterias de lítio de 4,5μm subiu 1.000 yuan/t, para 27.000 yuan/t; a da folha de 6μm subiu 2.000 yuan/t, para 21.000 yuan/t; e a taxa de processamento da folha de cobre HTE de 18μm aumentou 3.000 yuan/t, para 21.000 yuan/t. O aumento das taxas de processamento compensou efetivamente a pressão de custos decorrente das flutuações nos preços das matérias-primas, fortalecendo a resiliência da lucratividade do setor.

3. As exportações dispararam significativamente, com a estrutura comercial continuando a melhorar.

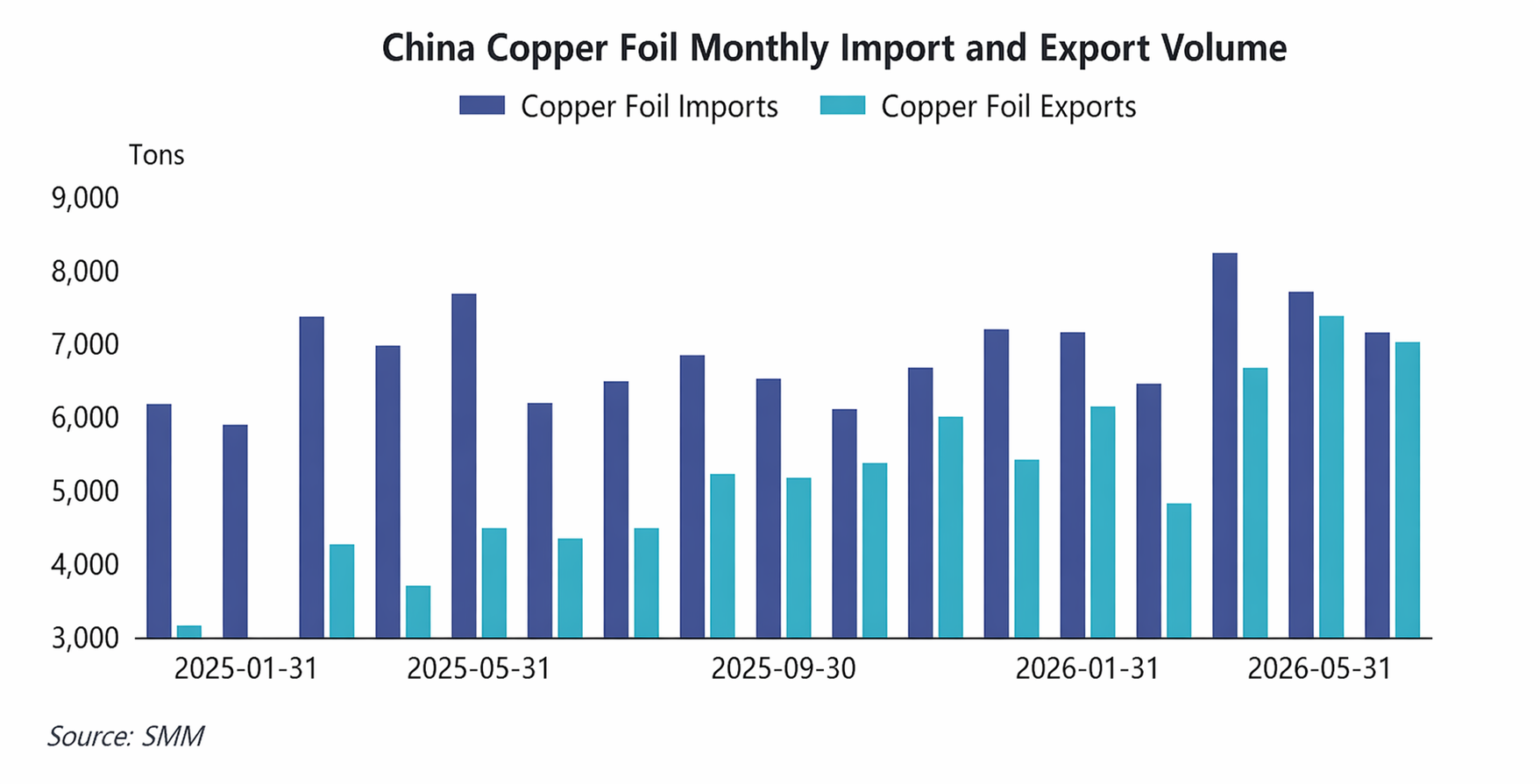

Importação e exportação: no primeiro semestre, as exportações de folha de cobre da China continuaram a disparar. De janeiro a maio de 2026, as exportações acumuladas de folha de cobre da China totalizaram 32 mil toneladas métricas, com um aumento de 71,79% em relação ao ano anterior, e novos recordes mensais foram estabelecidos em março e abril. Os principais destinos das exportações foram Tailândia, Coreia do Sul, Malásia, entre outros. No lado das importações, o crescimento desacelerou significativamente; de janeiro a maio de 2026, as importações acumuladas atingiram 36,6 mil toneladas métricas, um aumento de apenas 7,63% em relação ao ano anterior, enquanto as importações em maio caíram tanto na comparação anual quanto na mensal. A substituição doméstica de produtos de baixa e média gama continuou a avançar, mas os produtos de alta gama da série HVLP ainda dependem de importações de Taiwan, China, e Japão, deixando amplo espaço para substituição nacional. O déficit comercial do setor reduziu-se significativamente, de US$ 103,14 milhões no início do ano para US$ 45,9 milhões em maio.

IV. Perspectivas para o segundo semestre: O ciclo de alta prolonga-se, com um equilíbrio apertado entre oferta e demanda a sustentar taxas de processamento elevadas.

Olhando para o segundo semestre, espera-se que a elevada prosperidade do setor continue. Do lado da demanda, as políticas de apoio ao armazenamento de energia e à infraestrutura digital no âmbito do 15º Plano Quinquenal continuarão a ser implementadas e, juntamente com o avanço das metas de energias renováveis fora da China, mantém-se o potencial de crescimento incremental. Enquanto isso, a taxa de penetração dos veículos de nova energia continuará a aumentar e a força sazonal nos setores de IA, 5G/6G e eletrônica de consumo se tornará mais pronunciada. Do lado da oferta, a maioria das empresas está operando com a produção perto da capacidade total. Se a ampliação da nova capacidade produtiva ficar aquém do esperado, a lacuna entre oferta e demanda de folha de cobre para baterias de lítio poderá se ampliar ainda mais no terceiro e quarto trimestres, sustentando as taxas de processamento em níveis elevados. No que diz respeito às importações e exportações, as empresas japonesas e de Taiwan, China, estão acelerando a mudança para capacidade de folha de cobre eletrônica de alta gama, proporcionando às empresas nacionais chinesas oportunidades contínuas de exportação no mercado de média gama. Espera-se que as exportações anuais atinjam um recorde histórico e o déficit comercial continuará sua tendência de redução.

![2026 Mercado de Ânodos de Cobre da China no 1º Semestre: Contração da Oferta Inverte o Padrão [Análise SMM]](https://imgqn.smm.cn/usercenter/YIaMU20251217171711.jpg)

![[Análise SMM] Revisão do primeiro semestre de 2026 do mercado de sucata de cobre fora da China: os preços do cobre dispararam, a oferta restrita de matéria-prima sustentou descontos firmes](https://imgqn.smm.cn/usercenter/pJSbE20251217171713.jpeg)

![[SMM Analysis] Dados de Importação e Exportação de Enxofre e Ácido Sulfúrico da Indonésia em Maio](https://imgqn.smm.cn/usercenter/BdFZr20251217171712.jpg)