Tendências do Preço do Cobre no 1º Semestre de 2026

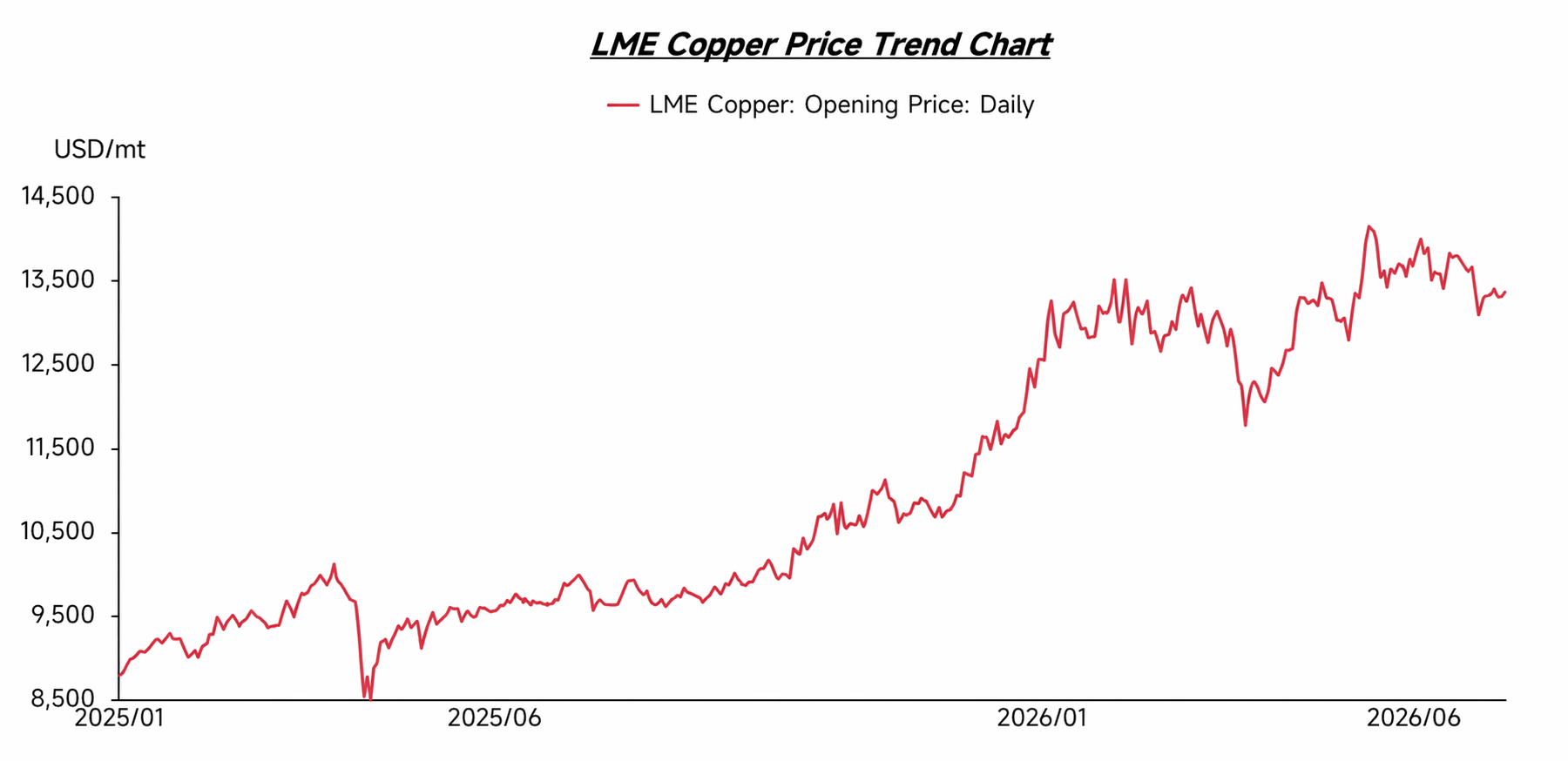

No 1º trimestre de 2026, os preços do cobre mantiveram-se globalmente elevados, consolidando-se em torno de US$ 13.000 por tonelada métrica. Apenas no final do 1º trimestre houve um recuo temporário, mas, ao entrar no 2º trimestre, os preços retomaram a tendência de alta, atingindo sucessivos recordes históricos. Por trás disso, por um lado, a oferta restrita de minério de cobre forneceu suporte; por outro, o efeito de sifão global de recursos de cobre, desencadeado pelas expectativas tarifárias dos EUA, ampliou ainda mais as preocupações do mercado com o lado da oferta. Simultaneamente, o rápido crescimento em novos setores consumidores de cobre, como veículos elétricos (NEVs), energia renovável, construção de redes elétricas e data centers, continuou alimentando as expectativas da demanda. Num contexto em que o crescimento da oferta luta para igualar o crescimento da demanda, os preços do cobre receberam forte suporte.

A estrutura de oferta restrita de cobre também pressionou as empresas a deslocarem o foco do minério para fontes complementares além dele, entre as quais a sucata de cobre ganhou importância significativa. Com a disparada contínua dos preços do cobre, os preços da sucata também subiram em conjunto, enquanto as mudanças estruturais provocadas pela escassez do recurso fizeram com que a lógica de precificação do mercado de sucata, antes dominada pelo consumo e pelos diferenciais de preço, começasse a mudar.

Lado da Oferta

Do ponto de vista da oferta, o mercado externo de sucata de cobre encontrava-se, na época, num estado geral de restrição. Embora os preços elevados do cobre estimulassem, até certo ponto, a disposição para coletar e vender sucata, o inventário do mercado foi continuamente drenado do 4º trimestre de 2025 ao 1º trimestre de 2026, deixando a disponibilidade de carga no exterior ainda limitada. Segundo feedback de alguns pátios de sucata estrangeiros, o prazo de entrega após a realização de pedidos alongou-se notavelmente, com algumas encomendas a exigir uma espera de 3 a 4 semanas antes do embarque, refletindo que a restrição da oferta não foi eficazmente aliviada.

Enquanto isso, regiões tradicionalmente exportadoras de sucata, como a Europa e os EUA, promoviam ativamente o reshoring da manufatura, e a demanda local por processamento e fundição de sucata aumentou, enfraquecendo ainda mais a elasticidade da oferta dos mercados exportadores tradicionais. Sob o impacto combinado da redução de recursos exportáveis, maior capacidade de absorção local e competição intensificada por sucata de alta qualidade, a situação de oferta restrita nos mercados externos de sucata de cobre persistiu.

Lado da Demanda

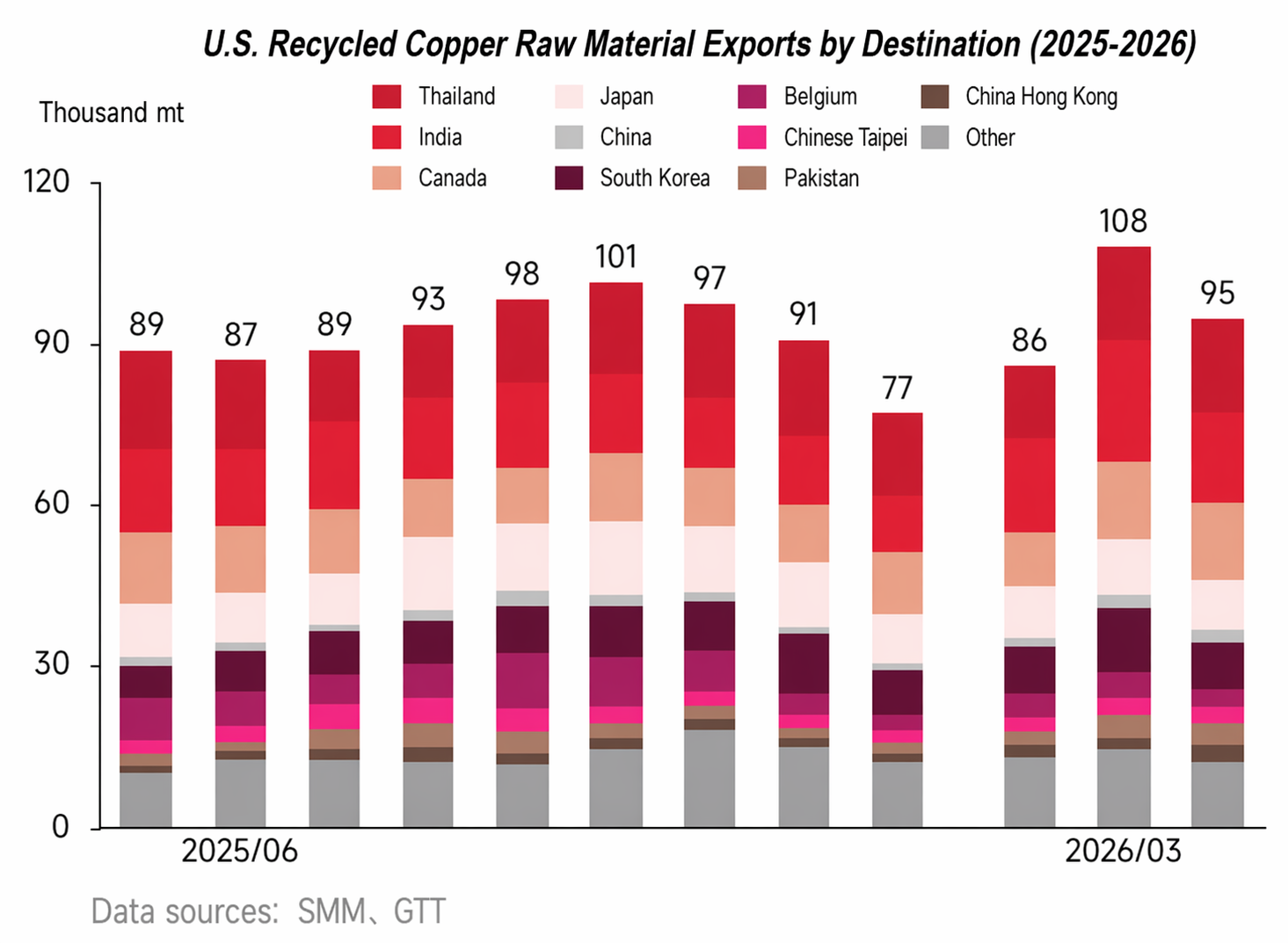

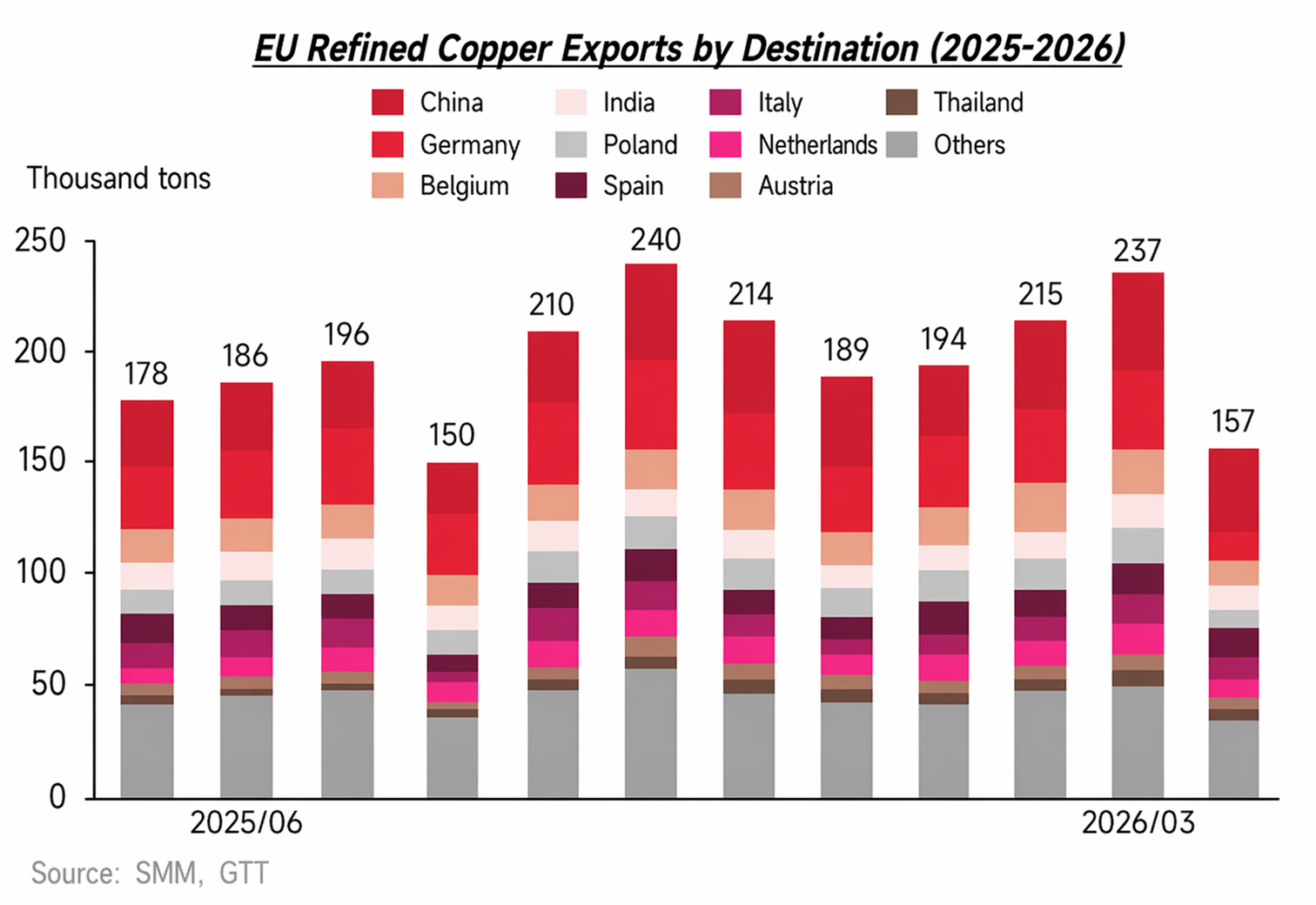

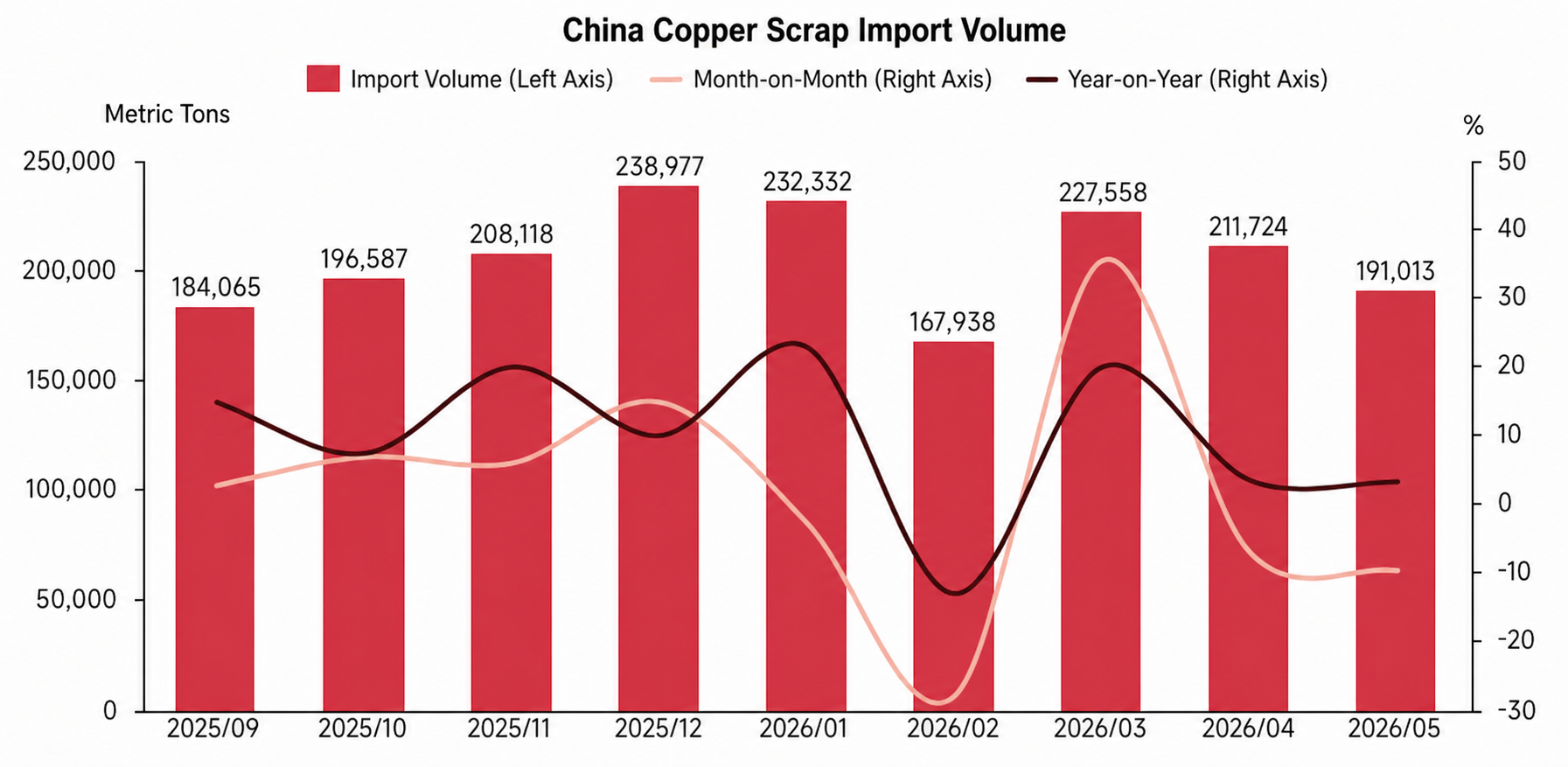

Como o maior mercado consumidor mundial de sucata de cobre, as importações da China representaram, por muito tempo, cerca de um terço do comércio global. Desde o início de 2026, impactadas por políticas domésticas e requisitos de conformidade fiscal, a circulação e o uso de sucata de cobre sem tributação no mercado chinês foram restringidos, o que também levou as empresas nacionais a aumentar continuamente a demanda de aquisição por sucata importada e tributada. No 1º semestre de 2026, as importações chinesas de sucata de cobre mantiveram-se globalmente elevadas. Exceto em fevereiro, que registou um recuo temporário devido ao feriado do Ano Novo Chinês e aos preços altos do cobre, as importações nos outros meses continuaram a crescer em comparação com o mesmo período de 2025, refletindo que o suporte da demanda rígida do mercado chinês por sucata externa permaneceu forte.

Fora da China, a Índia, o Sudeste Asiático e algumas regiões do Médio Oriente também estão a fortalecer a sua capacidade de absorção de sucata de cobre de média e baixa qualidade. Após entrar nestas regiões, parte da sucata de baixa qualidade é reprocessada por desmantelamento, trituração, separação ou fundição, e depois flui para o consumo local ou mercados regionais. Desta perspetiva, a demanda por sucata de cobre fora da China já não é determinada unicamente pelas importações chinesas. Em vez disso, está gradualmente a tomar forma um cenário competitivo que envolve a China, a Índia, o Sudeste Asiático e os mercados locais nos países exportadores.

Simultaneamente, em meio às expectativas de uma oferta futura de cobre mais restrita, a competição por recursos de sucata de cobre intensifica-se globalmente. Fundições e empresas relacionadas ao longo da cadeia industrial estão a expandir ativamente os canais de acesso a recursos de sucata, e alguns países também estão a fortalecer a retenção dos seus recursos locais de metais reciclados. Somando-se a isso o reshoring da manufatura nos EUA e na Europa, que impulsiona uma recuperação na demanda local de processamento secundário e fundição de cobre, a capacidade de escoamento de sucata das regiões exportadoras tradicionais fora da China foi enfraquecida. Impulsionada pela demanda de importação chinesa, pela demanda local fora da China e pela tendência de retenção de recursos, a demanda global por sucata de cobre está numa trajetória geral de alta.

Preços da Sucata de Cobre

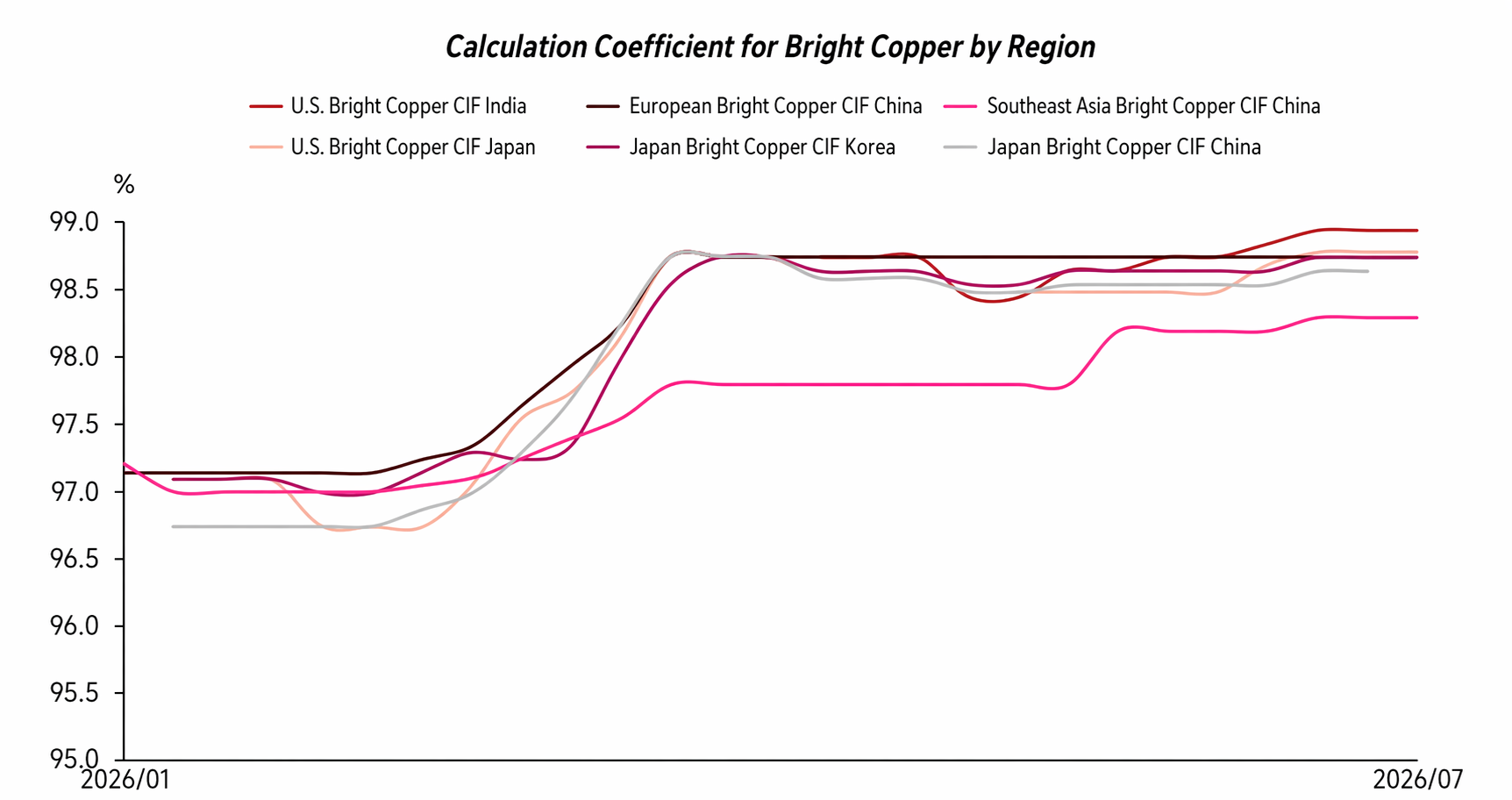

Num contexto de equilíbrio apertado entre oferta e demanda e competição regional intensificada, o indicador de pagável para sucata de cobre fora da China mostra uma tendência geral de alta. Desde o início de 2026, os preços do cobre continuaram a consolidar em níveis elevados, e a cotação geral para cobre nu brilhante também se manteve em patamares relativamente altos, com rácios de transação maioritariamente em torno de 97,5%–98%. Após os preços do cobre sofrerem um recuo faseado em março, o indicador de pagável para sucata subiu ainda mais, e o intervalo de cotação para cobre nu brilhante chegou a atingir 98,5%–99%. Contudo, após o fim do recuo e com os preços do cobre a reentrar numa trajetória ascendente no 2º trimestre, atingindo mesmo repetidos recordes, o indicador de pagável para sucata não registou um recuo notável como na lógica de precificação passada, mantendo-se, em vez disso, elevado. Esta mudança reflete que, suportado pela oferta restrita de matéria-prima e pela demanda de aquisição rígida, o indicador de pagável para sucata de cobre fora da China permanece resiliente mesmo quando os preços do cobre estão altos, com espaço limitado para queda.

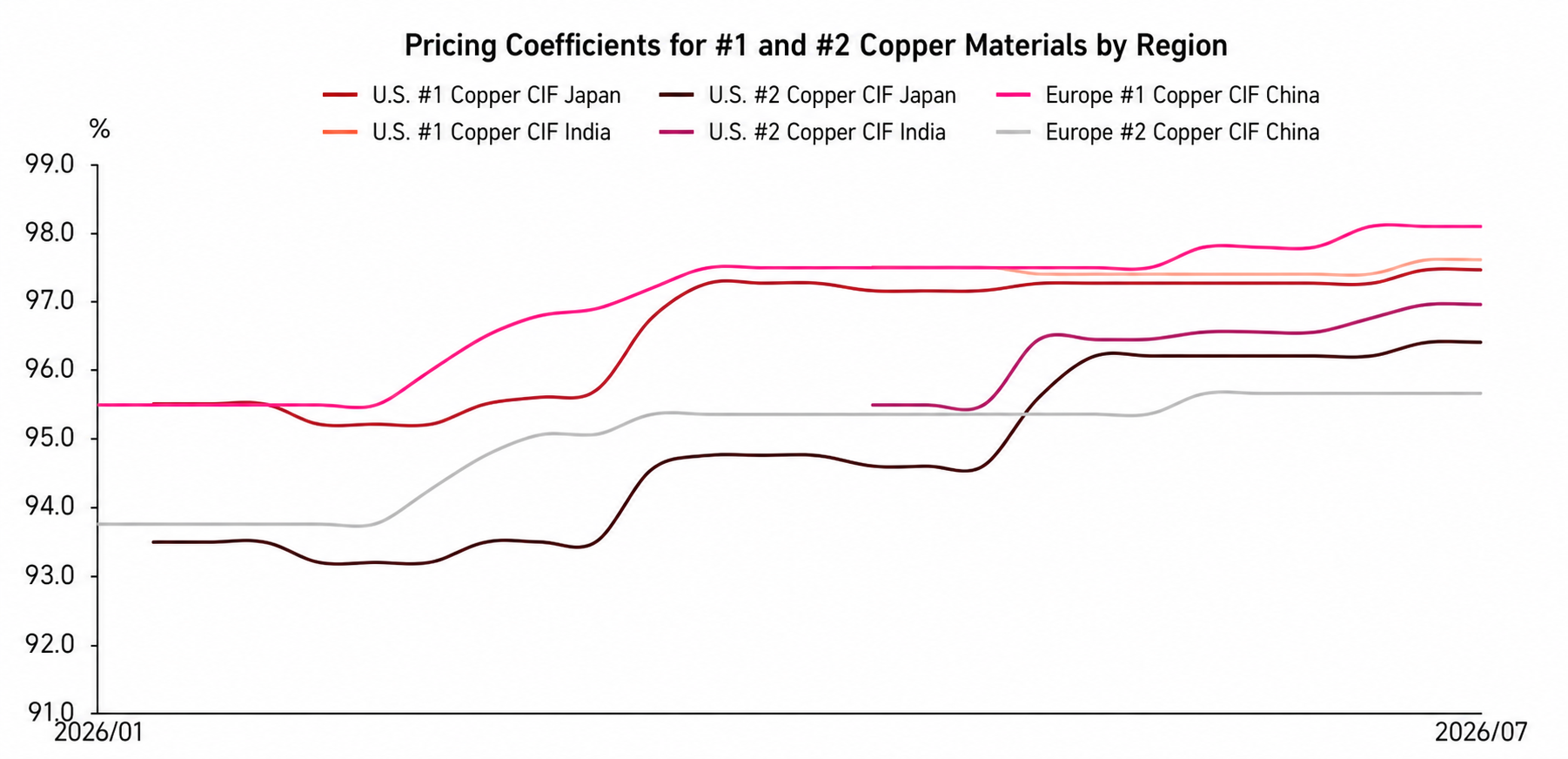

Esta tendência é também evidente nos preços da sucata de cobre nº 1 e nº 2. Desde o início de 2026, o rácio de transação para a sucata de cobre nº 1 não parou de subir, passando de cerca de 95,5%–96% no começo do ano para o intervalo atual de 97%–98%. Os preços da sucata de cobre nº 2 também subiram marcadamente, e as cotações de mercado estão a tornar-se cada vez mais divergentes. Afetadas pelos preços elevados e sustentados dos metais preciosos, as fundições tornaram-se significativamente mais dispostas a aceitar preços mais altos por sucata de cobre nº 2 com alto teor de ouro e prata, com cotações para algumas dessas cargas a atingir 97,5%–98,5%, excedendo até os preços de alguma sucata de cobre nº 1.

Da perspetiva da estrutura de oferta, os semi-acabados de cobre nº 2 com alto teor de ouro e prata provêm principalmente das Américas, pelo que as cotações gerais para estes produtos são notavelmente mais altas do que as de outras regiões. Em contraste, os semi-acabados de cobre nº 2 do Japão, Coreia do Sul e Sudeste Asiático geralmente têm menor teor de ouro e prata, deixando o seu desempenho de preço sob pressão relativa, com descontos de transação maioritariamente concentrados no intervalo de 95%–96%. A partir disso, percebe-se que a lógica de precificação do mercado de sucata de cobre mudou significativamente, já não seguindo simplesmente a convenção passada de que "quando os preços do cobre sobem, os indicadores de pagável recuam". Com a oferta restrita de matéria-prima, a intensificação da competição por recursos e o aumento das diferenças estruturais entre as fontes de abastecimento, os preços da sucata de cobre são cada vez mais influenciados por múltiplos fatores como o teor de cobre, o conteúdo de metais preciosos, a região de origem, a demanda de fundição e a capacidade de compra do destino, acentuando ainda mais a tendência de divergência de preços.

Vertente Política

A vertente política sempre foi uma variável importante que afeta o comércio de sucata de cobre fora da China. Nos últimos anos, à medida que as expectativas de uma oferta e demanda apertadas de cobre se intensificaram, os países atribuíram crescente importância à sucata de cobre como recurso secundário estratégico, e as principais economias continuaram a reforçar a supervisão sobre as exportações, importações e reciclagem local de sucata metálica.

Tomando a UE como exemplo, espera-se que ela implemente formalmente novos requisitos regulatórios para a exportação de resíduos metálicos a partir de maio de 2027. Nessa altura, as exportações de sucata de cobre para países não pertencentes à OCDE precisarão atender a duas condições simultaneamente: o país de destino deve estar na lista branca da UE e a unidade de processamento de destino deve passar por uma auditoria independente de terceira parte. Essa política visa elevar o limiar para as exportações de resíduos metálicos, restringir a saída de recursos metálicos secundários insuficientemente processados e incentivar que mais sucata de cobre permaneça na Europa para reciclagem e utilização. Nos EUA, a indústria do cobre já encaminhou a proposta de incluir "cobre/cobre secundário no crédito fiscal 45X" ao nível legislativo do Congresso, esperando aumentar a competitividade da manufatura doméstica e do processamento de cobre secundário por meio de incentivos fiscais, melhorando assim ainda mais a retenção de recursos nacionais.

Além disso, como o maior mercado consumidor de sucata de cobre do mundo, as mudanças no cenário político da China também têm um impacto significativo no padrão global de comércio de sucata de cobre. Atualmente, o mercado chinês está promovendo ativamente o desenvolvimento padronizado da indústria de recursos secundários. Por muito tempo, algumas empresas que adquirem sucata de cobre doméstica enfrentaram dificuldades na contabilidade fiscal e na conformidade devido à falta de notas fiscais de entrada dos coletores a montante. Nos últimos anos, a China vem promovendo o mecanismo de "faturamento reverso", pelo qual o comprador emite faturas para vendedores sem capacidade de emissão, a fim de melhorar o sistema de documentação de entrada. No entanto, devido a dificuldades operacionais na implementação, algumas empresas aumentaram ainda mais sua demanda por sucata de cobre importada com documentação fiscal para atender aos requisitos de produção de matéria-prima com impostos incluídos e operações em conformidade, fornecendo um forte suporte à demanda por sucata de cobre fora da China.

No Sudeste Asiático, países representados por Malásia e Tailândia há muito servem como centros de transbordo e processamento preliminar de matérias-primas de metal reciclado de baixa qualidade. Entretanto, com a maior conscientização ambiental e a crescente demanda por modernização industrial, esses países intensificaram a fiscalização e supervisão sobre a importação de matérias-primas de metal reciclado de baixo valor, com algumas categorias enfrentando até restrições ou proibições mais severas. Suas políticas visam transformar as indústrias domésticas em direção a segmentos de maior valor agregado, reduzindo ao mesmo tempo a poluição ambiental e os problemas sociais causados pelo processamento não conforme dessas matérias-primas. Como resultado, mais sucata de cobre de baixa qualidade provavelmente precisará passar por triagem, desmontagem e pré-processamento mais minuciosos antes da exportação ou migrar para novas regiões de transbordo e processamento. Isso elevará ainda mais os custos de conformidade e os custos de circulação no comércio global de sucata de cobre.

De modo geral, o futuro comércio global de sucata de cobre não dependerá mais apenas dos níveis de preço, mas será mais influenciado pela conformidade regulatória, requisitos ambientais, retenção de recursos e capacidade de processamento local. Para os comerciantes, a capacidade de fornecer consistentemente cargas de alta qualidade e baixo teor de impurezas com documentação completa de conformidade será mais competitiva do que depender apenas de preços baixos.

Perspectiva para o 2º semestre de 2026

Olhando para o segundo semestre de 2026, em primeiro lugar, é improvável que a oferta disponível diminua significativamente. Com os estoques anteriores continuamente esgotados e a liberação limitada de nova sucata fora da China, juntamente com o aumento da demanda local por processamento de sucata de cobre e as intenções de retenção de recursos em regiões tradicionais de exportação, como Europa e EUA, espera-se que a oferta exportável no exterior tenha dificuldades em apresentar um crescimento volumétrico notável. Entre essas categorias, tipos convencionais como cobre brilhante limpo, cobre nº 1 e semiacabados de cobre nº 2 permanecerão escassos.

Em segundo lugar, a competição entre várias regiões no lado da demanda continuará a sustentar os preços da sucata de cobre. A demanda de importação da China permanece um pilar fundamental para o mercado de sucata de cobre no exterior, enquanto a capacidade de absorção na Índia, Sudeste Asiático, Japão e Coreia do Sul, Europa e EUA também está se fortalecendo. A demanda global por sucata de cobre se caracterizará por uma competição entre várias regiões, e a disputa por recursos também impedirá que os descontos da sucata de cobre sofram um ajuste significativo para baixo.

Em um cenário de oferta restrita e intensificação da competição por recursos, espera-se que os indicadores de desconto pagos pela sucata de cobre no exterior permaneçam elevados no segundo semestre. A sustentação dos descontos para o cobre brilhante limpo e o cobre nº 1 permanece forte, enquanto os preços dos semiacabados de cobre nº 2 continuarão a ser influenciados pelas diferenças no teor de ouro e prata, regiões de origem e demanda de fundição, mantendo uma divergência acentuada nas cotações.

Além disso, os altos preços do cobre continuarão a elevar os riscos comerciais. Com as flutuações do cobre em níveis elevados, os valores de carga por remessa aumentarão proporcionalmente, aumentando a imobilização de capital dos comerciantes, a exposição às flutuações cambiais e os custos de logística, armazenagem, inspeção e conformidade. Portanto, mesmo que haja suporte de uma demanda rígida no mercado, as transações efetivas podem se tornar mais cautelosas, e compradores e vendedores prestarão mais atenção ao travamento de preços, estabilidade da qualidade e aos ciclos de embarque.

De modo geral, espera-se que o mercado de sucata de cobre fora da China no 2º semestre de 2026 mantenha um tom de "oferta restrita, altas taxas de desconto, divergência de preços e custos comerciais crescentes."

![Tufão Interrompe Chegadas, Estoque Social de Cobre da China Registra Forte Redução [SMM Weekly Data]](https://imgqn.smm.cn/usercenter/jlrsy20251217171711.jpg)

![Desestocagem na China, a relação de preços SHFE/LME sobe, prêmios tendem a subir ainda mais [Cobre spot SMM Yangshan]](https://imgqn.smm.cn/usercenter/SiNDH20251217171711.jpg)

![Com a iminente renovação dos contratos, os consumidores finais adiam as compras; os fornecedores mantêm os preços firmes e as negociações à vista permanecem lentas [SMM North China Copper Spot]](https://imgqn.smm.cn/usercenter/qcyEh20251217171709.jpg)