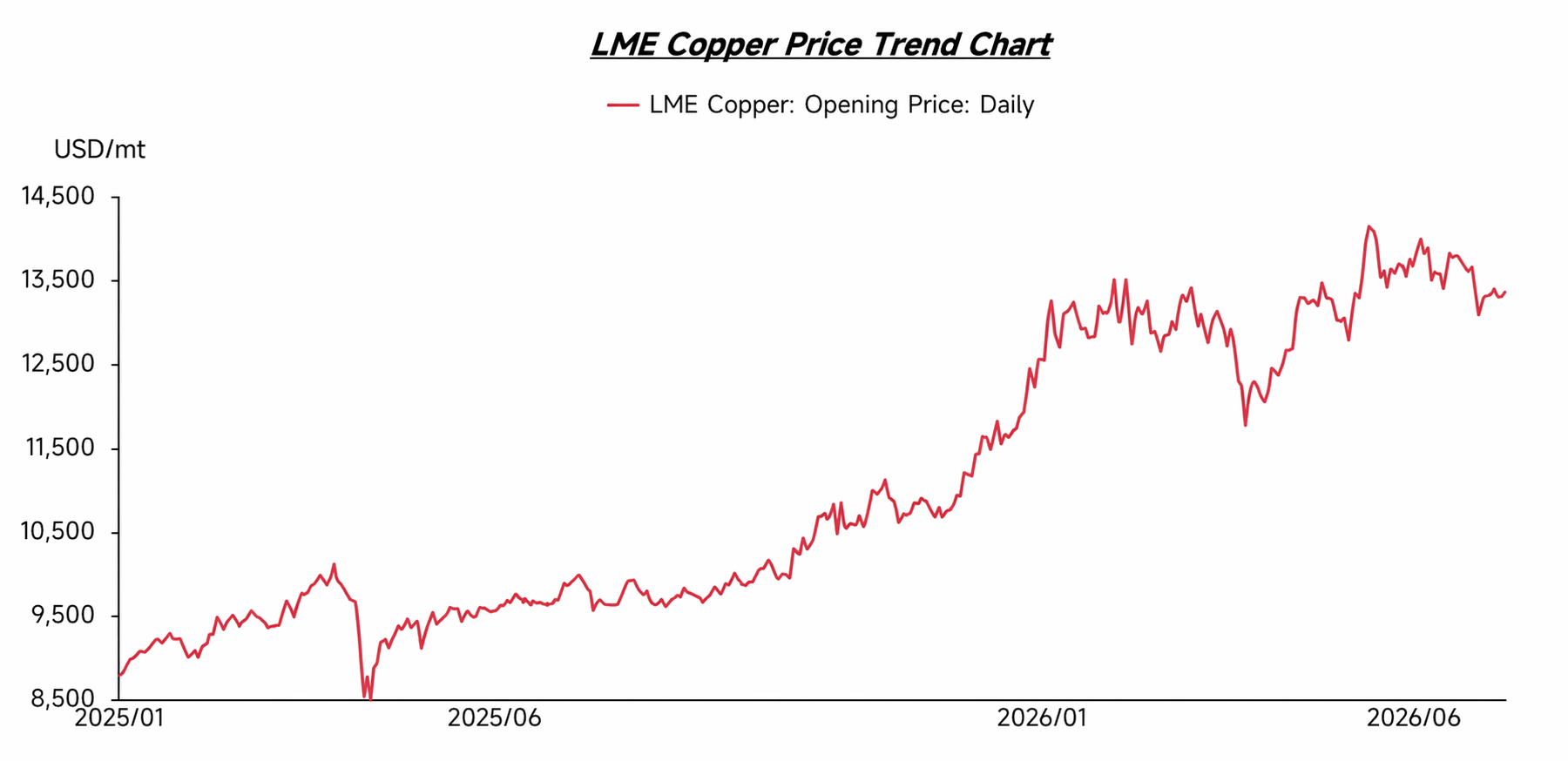

Tendências dos Preços do Cobre no 1º Semestre de 2026

No primeiro trimestre de 2026, os preços do cobre permaneceram em patamares elevados, consolidando-se em torno de US$ 13.000/t. Houve uma correção temporária apenas no final do trimestre, mas os preços retomaram a tendência de alta no segundo trimestre e atingiram repetidamente novas máximas históricas. Esse movimento foi sustentado pela oferta restrita de minério de cobre, enquanto o efeito de sucção sobre os recursos globais de cobre, desencadeado pelas expectativas de tarifas dos EUA, ampliou as preocupações do mercado com a oferta. Ao mesmo tempo, o rápido crescimento de novos setores consumidores de cobre — como veículos elétricos, geração de energia renovável, construção de redes elétricas e data centers — continuou a alimentar as expectativas pela demanda de cobre. Com o crescimento da oferta lutando para acompanhar o crescimento da demanda, os preços do cobre encontraram forte suporte.

A oferta restrita de cobre também levou as empresas a buscar fontes suplementares além da mineração, elevando significativamente a importância da sucata de cobre. Com a disparada dos preços do cobre, os preços da sucata subiram na mesma proporção, e mudanças estruturais impulsionadas pela escassez de recursos de cobre começaram a alterar a lógica de precificação do mercado de sucata, antes dominada pelo consumo e pelos diferenciais de preço.

Lado da Oferta

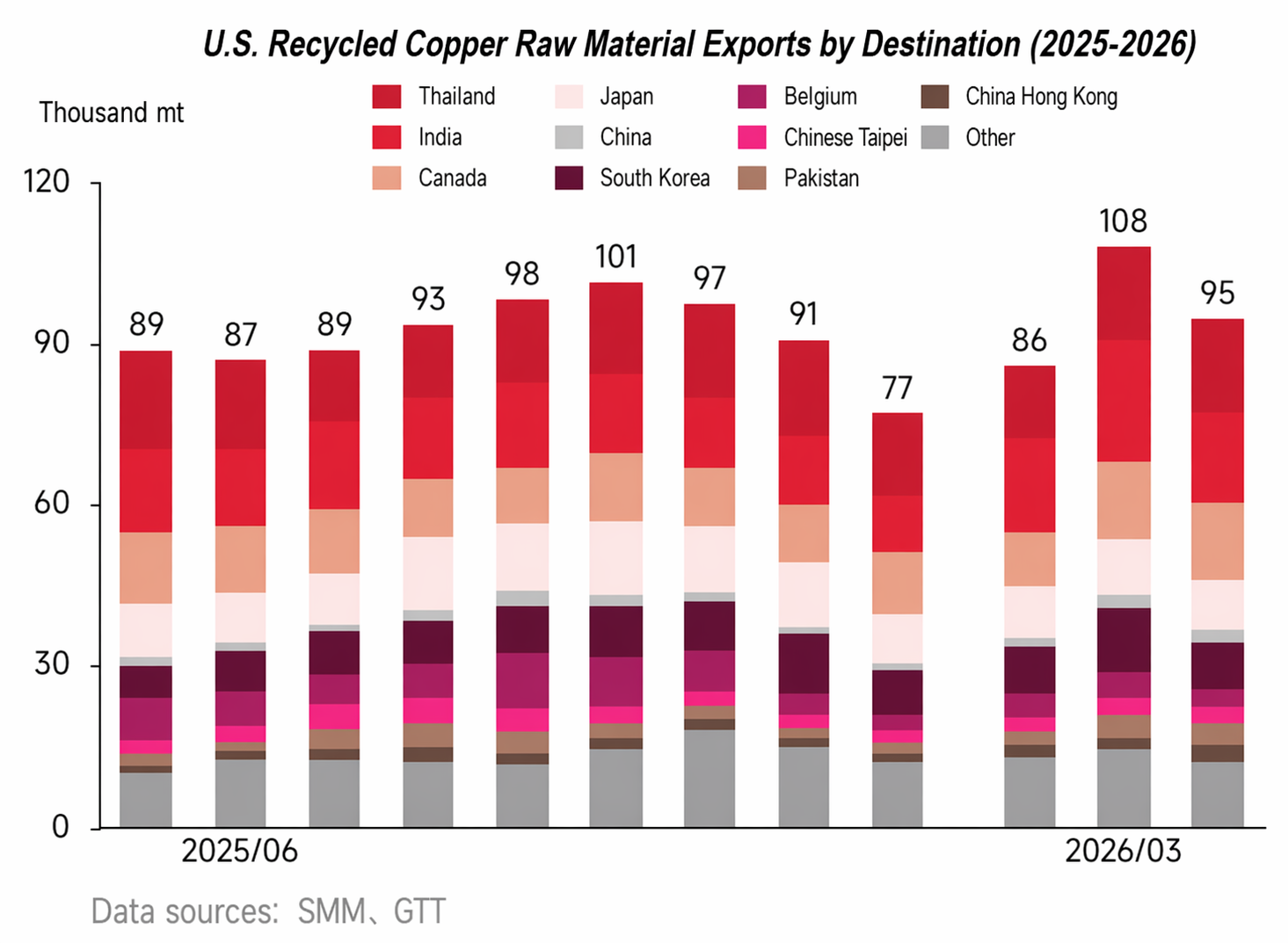

No lado da oferta, o mercado externo de sucata de cobre está em estado geral de aperto. Embora os altos preços do cobre tenham, em certa medida, estimulado a reciclagem e a disposição para vender, as cargas spot disponíveis fora da China permanecem limitadas porque os estoques do mercado foram continuamente reduzidos do quarto trimestre de 2025 ao primeiro trimestre de 2026. Segundo informações de alguns ferro-velhos no exterior, os prazos de embarque após a colocação dos pedidos aumentaram significativamente, com alguns pedidos exigindo espera de 3 a 4 semanas antes do envio, refletindo que a situação de oferta restrita não foi efetivamente aliviada.

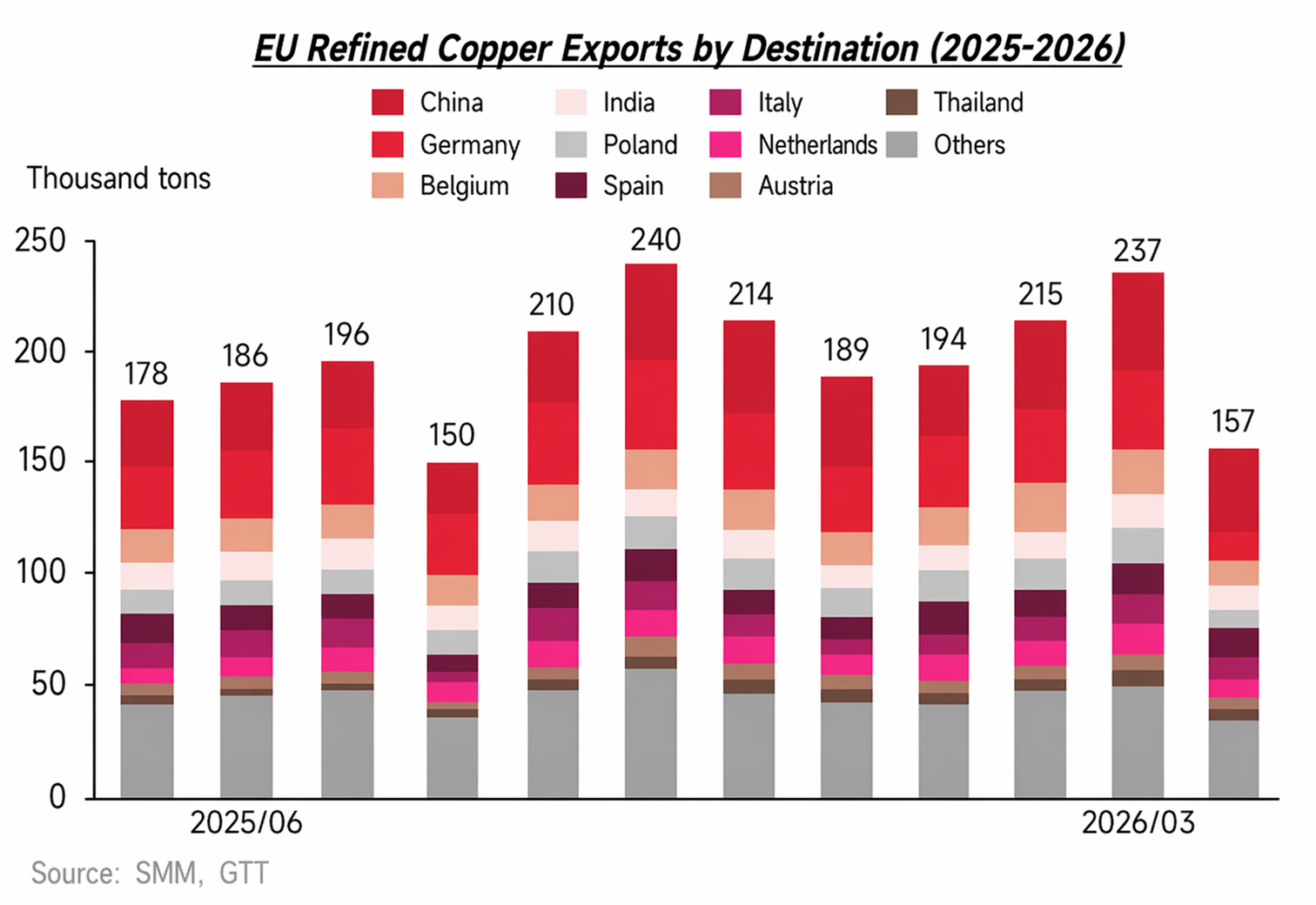

Enquanto isso, regiões tradicionalmente exportadoras de sucata de cobre, como Europa e EUA, estão promovendo ativamente a relocalização da manufatura, e a demanda local por processamento e fundição de cobre secundário aumentou, enfraquecendo ainda mais a elasticidade da oferta dos mercados de exportação tradicionais. Sob o efeito combinado da redução de recursos exportáveis, maior capacidade local de absorção e competição intensificada por sucata de alta qualidade, a situação de oferta restrita no exterior persiste.

Lado da Demanda

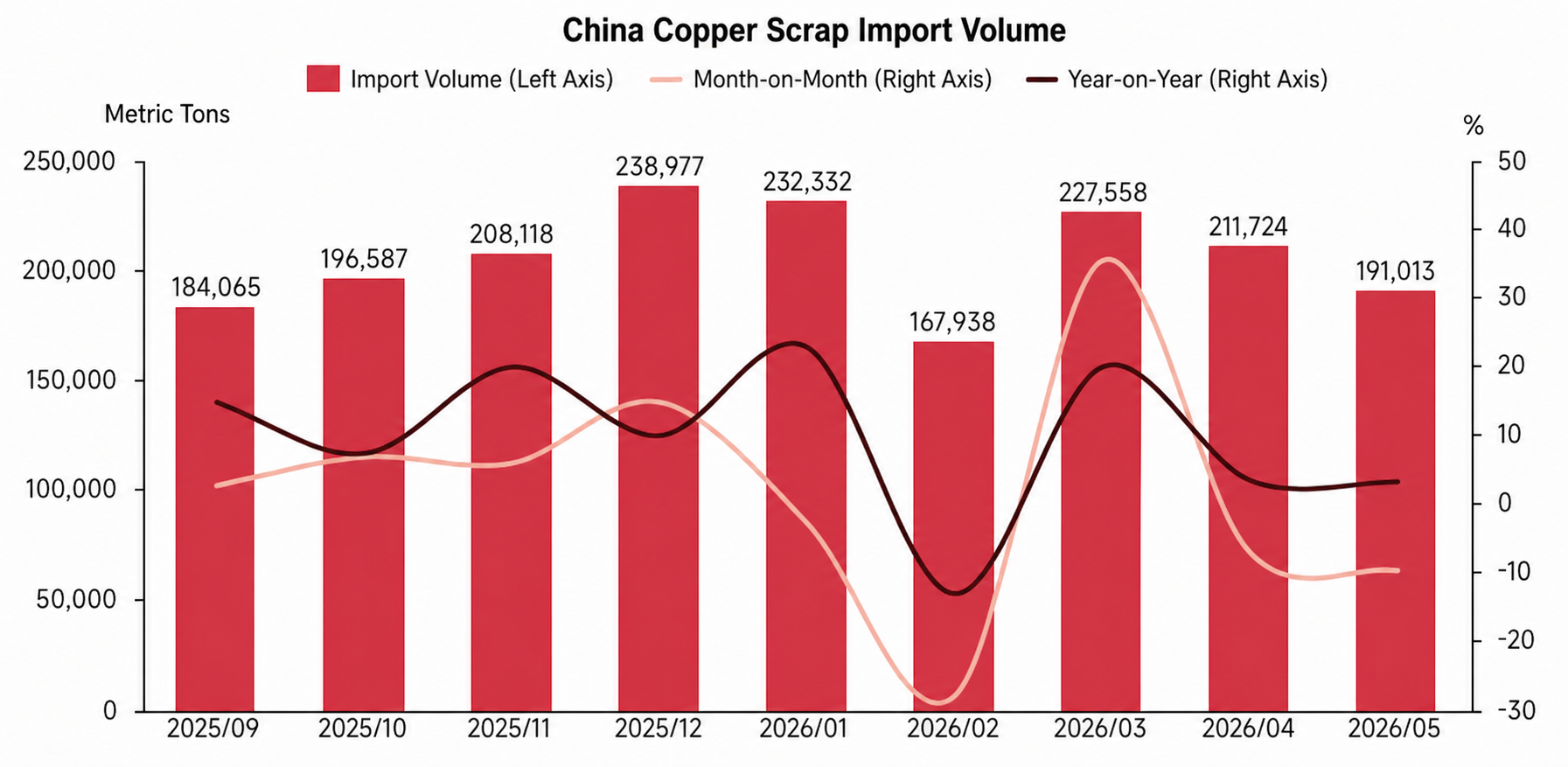

Como o maior mercado consumidor mundial de sucata de cobre, as importações da China representaram historicamente cerca de um terço dos volumes globais de comércio de sucata de cobre. Desde o início de 2026, influenciadas por políticas domésticas e exigências de conformidade fiscal, a circulação e o uso de sucata de cobre não tributada no mercado chinês foram restritos, levando as empresas nacionais a aumentar continuamente suas compras de sucata de cobre importada com tributação. No primeiro semestre de 2026, as importações chinesas de sucata de cobre permaneceram elevadas em geral. Exceto por uma retração temporária em fevereiro, devido ao feriado do Ano Novo Chinês e aos altos preços do cobre, as importações em todos os outros meses cresceram em comparação com o mesmo período de 2025, refletindo que a forte demanda rígida do mercado chinês por sucata de cobre externa continua a dar suporte.

Fora da China, Índia, Sudeste Asiático e algumas regiões do Oriente Médio também vêm fortalecendo sua capacidade de absorver sucata de cobre de média e baixa qualidade. Após entrar nessas regiões, parte da sucata de baixa qualidade é reprocessada por meio de desmontagem, trituração, separação ou fundição, e então flui para o consumo local ou para os mercados regionais. Assim, a demanda por sucata de cobre fora da China não é mais determinada exclusivamente pelas importações chinesas, mas evoluiu gradualmente para um cenário competitivo envolvendo China, Índia, Sudeste Asiático e os mercados locais dos países exportadores.

Enquanto isso, com as expectativas de uma oferta de cobre mais restrita no futuro, a competição global pelos recursos de sucata de cobre está se intensificando ainda mais. Fundições e empresas da cadeia relacionada em várias regiões estão expandindo ativamente os canais para obtenção de sucata de cobre, e alguns países começaram a reforçar a retenção de recursos locais de metais secundários. Juntamente com a relocalização da manufatura na Europa e nos EUA, impulsionando uma recuperação na demanda local por processamento e fundição de cobre secundário, a capacidade de exportação de sucata de cobre das regiões tradicionalmente exportadoras fora da China enfraqueceu até certo ponto. Sob a influência combinada da demanda de importação chinesa, da demanda de absorção local fora da China e da tendência de retenção de recursos, a demanda global por sucata de cobre apresentou uma tendência geral de alta.

Preços da Sucata de Cobre

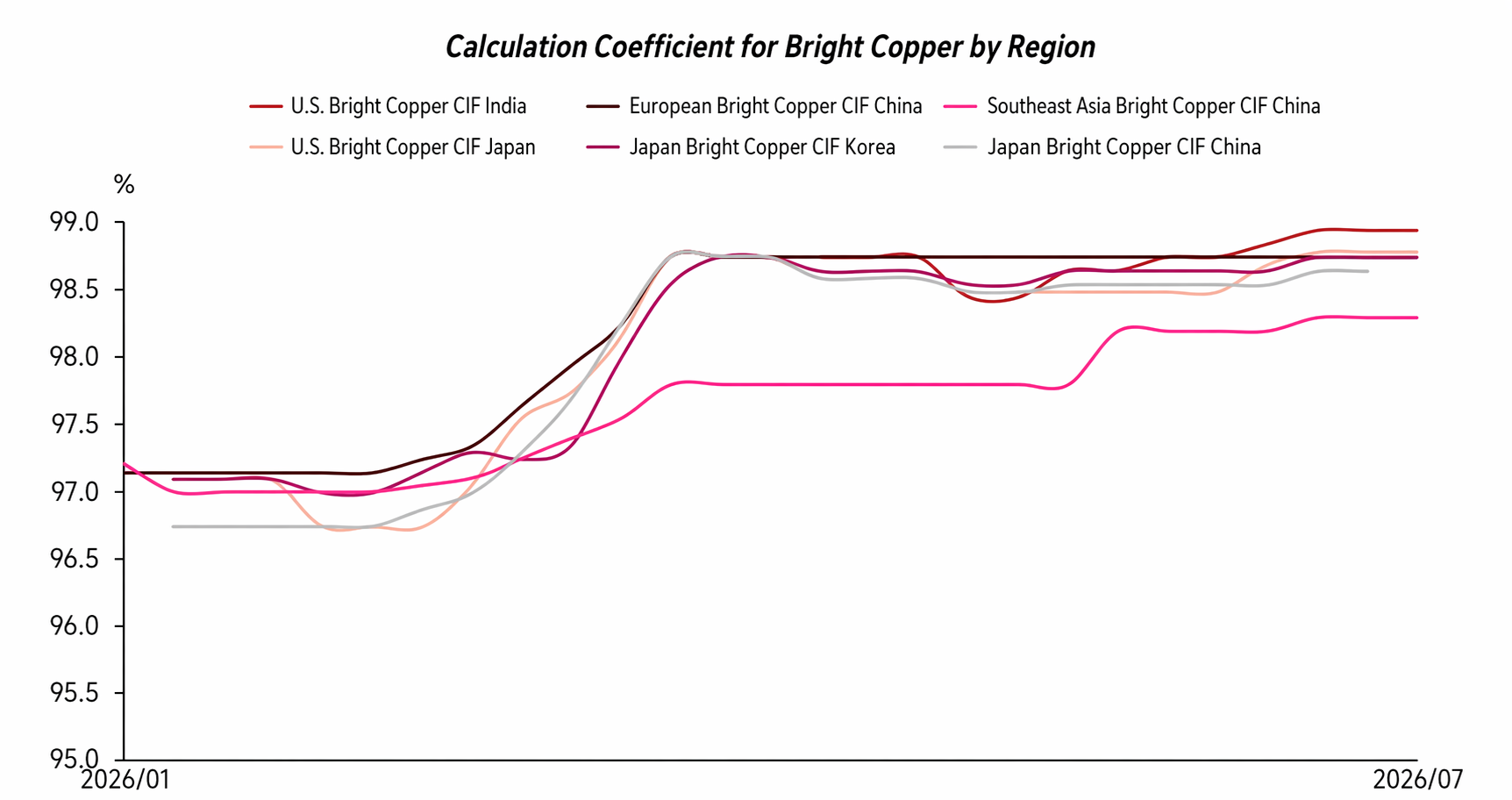

Diante do cenário de condições apertadas de oferta e demanda e competição regional intensificada, o percentual de pagamento da sucata de cobre fora da China apresentou uma tendência geral de alta. Desde o início de 2026, os preços do cobre continuaram a se consolidar em níveis elevados, as cotações gerais do cobre brilhante limpo também se mantiveram em níveis relativamente altos, e as taxas de desconto nas transações permaneceram principalmente em torno de 97,5%–98%. Após uma fase de correção nos preços do cobre em março, o percentual de pagamento da sucata de cobre subiu ainda mais, e a faixa de cotação do cobre brilhante limpo chegou a 98,5%–99%. No entanto, quando os preços do cobre encerraram a correção e retomaram a tendência de alta no segundo trimestre, rompendo repetidamente as máximas históricas, o percentual de pagamento da sucata de cobre não recuou de forma significativa como se poderia esperar pela lógica de precificação passada, mas continuou a se manter elevado. Essa mudança reflete que, sustentado pela oferta restrita de matéria-prima e pela demanda rígida de aquisição, mesmo com os preços do cobre em níveis altos, o percentual de pagamento da sucata de cobre fora da China permanece altamente resiliente, com espaço limitado para queda nos preços.

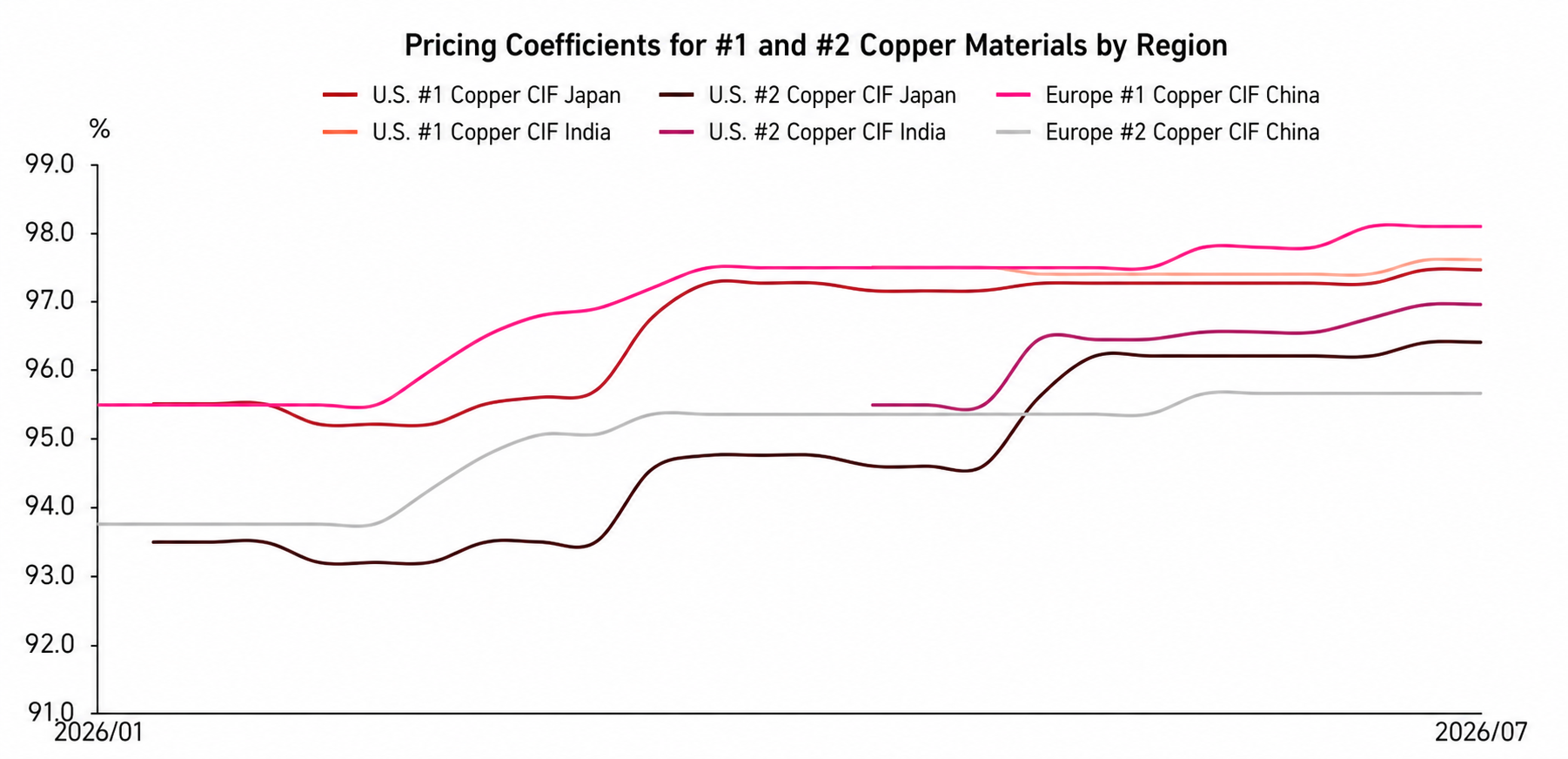

Essa tendência também se reflete nos preços do cobre nº 1 e do cobre nº 2. Desde o início de 2026, a taxa de desconto nas transações do cobre nº 1 subiu continuamente, passando de aproximadamente 95,5%–96% no início do ano para a faixa atual de 97%–98%. Os preços do cobre nº 2 também aumentaram significativamente, e a divergência nas cotações atuais do mercado se intensificou ainda mais. Devido aos altos preços contínuos dos metais preciosos, as fundições se tornaram muito mais receptivas aos preços do cobre nº 2 com alto teor de ouro e prata, com algumas cargas de alto teor de metais preciosos sendo cotadas em até 97,5%–98,5%, superando até mesmo os preços de alguns cobres nº 1.

Do ponto de vista da estrutura de oferta, os semiacabados de cobre nº 2 com alto teor de ouro e prata vêm principalmente das Américas, de modo que as cotações gerais para semiacabados de cobre nº 2 de origem americana são notavelmente mais altas do que as de outras regiões. Em contraste, os semiacabados de cobre nº 2 provenientes do Japão, Coreia do Sul e Sudeste Asiático, devido ao teor geralmente menor de ouro e prata, apresentam um desempenho de preço relativamente pressionado, com descontos nas transações concentrados principalmente na faixa de 95%–96%. Isso sugere que a lógica de precificação no mercado de sucata de cobre passou por uma mudança significativa, não seguindo mais simplesmente o padrão tradicional de "preços do cobre subindo, percentuais de pagamento recuando". Com o aperto na oferta de matérias-primas, a competição intensificada por recursos e as diferenças estruturais cada vez maiores nas origens da oferta, os preços da sucata de cobre são cada vez mais influenciados por múltiplos fatores, como teor de cobre, teor de metais preciosos, região de origem, demanda de fundição e capacidade de compra do destino, destacando ainda mais a tendência de divergência de preços.

Frente de Políticas

A frente de políticas sempre foi uma variável importante que afeta o comércio de sucata de cobre no exterior. Nos últimos anos, à medida que as expectativas de um balanço apertado entre oferta e demanda de cobre continuam a fermentar, os países têm dado importância cada vez maior à sucata de cobre como recurso estratégico secundário, e as principais economias vêm fortalecendo constantemente as regulamentações sobre exportações, importações e reciclagem local de sucata metálica.

Tome a UE como exemplo. Espera-se que implemente oficialmente novas exigências regulatórias sobre as exportações de sucata metálica a partir de maio de 2027. Até lá, as exportações de sucata de cobre para países não pertencentes à OCDE precisarão atender a duas condições: o país de destino deve constar na lista branca da UE, e a planta de processamento de destino deve passar por uma auditoria independente de terceiros. Essa política visa elevar o limiar para as exportações de sucata metálica, restringir o fluxo de saída de recursos metálicos secundários insuficientemente processados e incentivar que mais sucata de cobre permaneça na Europa para reciclagem e utilização local. Nos EUA, a indústria do cobre também levou a proposta de incluir o cobre/cobre secundário no crédito fiscal 45X ao nível legislativo do Congresso, na esperança de fortalecer a competitividade da manufatura doméstica e do processamento de cobre secundário por meio de incentivos fiscais, aumentando ainda mais a retenção local de recursos.

Além disso, como o maior mercado consumidor mundial de sucata de cobre, as mudanças na frente de políticas da China também têm um impacto significativo no cenário do comércio global de sucata de cobre. O mercado chinês está promovendo ativamente o desenvolvimento padronizado da indústria de recursos secundários. Por muito tempo, quando algumas empresas compram sucata de cobre doméstica, a falta de notas fiscais de entrada dos coletores upstream tem causado dificuldades na contabilidade fiscal e no uso conforme. Nos últimos anos, a China vem avançando constantemente com o mecanismo de “faturamento reverso”, em que o comprador emite notas fiscais para os vendedores que não conseguem fazê-lo, a fim de completar o sistema de documentação de entrada. No entanto, devido a dificuldades operacionais na implementação real, para atender aos requisitos de produção com matéria-prima tributada e operações em conformidade, algumas empresas aumentaram ainda mais sua demanda de compra de sucata de cobre importada com impostos, fornecendo forte suporte para a demanda de sucata de cobre no exterior.

No Sudeste Asiático, países como Malásia e Tailândia há muito servem como centros de trânsito e processamento preliminar de matérias-primas de metais reciclados de baixa qualidade. No entanto, com a crescente conscientização ambiental e o aumento da demanda por atualização industrial, esses países reforçaram a inspeção e a supervisão das importações de matérias-primas de metais reciclados de baixa qualidade, e algumas categorias até enfrentam restrições ou proibições mais rigorosas. O objetivo dessas políticas é impulsionar a transformação das indústrias domésticas para segmentos de maior valor agregado, ao mesmo tempo em que reduzem a poluição ambiental e os problemas sociais causados pelo tratamento inadequado de matérias-primas de metais reciclados de baixa qualidade. Como resultado, mais sucata de cobre de baixa qualidade pode precisar passar por uma triagem, desmontagem e pré-processamento mais minuciosos antes da exportação, ou ser redirecionada para novas regiões de trânsito e processamento, o que aumentará ainda mais os custos de conformidade e circulação no comércio global de sucata de cobre.

No geral, o comércio global de sucata de cobre não dependerá mais apenas dos níveis de preços, mas será cada vez mais influenciado por fatores como conformidade regulatória, exigências ambientais, retenção de recursos e capacidade de processamento local. Para os negociantes, a capacidade de fornecer consistentemente remessas de alta qualidade e baixa impureza, com documentação de conformidade completa, será mais competitiva do que depender apenas de preços baixos.

Perspectivas para o segundo semestre de 2026

Olhando para o segundo semestre de 2026, primeiro, é improvável que a oferta disponível se flexibilize significativamente. Após reduções sustentadas de estoques, as liberações de nova sucata fora da China são limitadas; juntamente com o aumento da demanda local por processamento secundário de cobre e as intenções de retenção de recursos em regiões exportadoras tradicionais como Europa e EUA, espera-se que a oferta exportável de fora da China tenha um crescimento significativo limitado. Entre elas, categorias tradicionais como cobre brilhante desencapado, cobre nº 1 e semiacabados de cobre nº 2 permanecerão escassas.

Em segundo lugar, a concorrência multirregional no lado da demanda continuará a sustentar os preços da sucata de cobre. A demanda de importação da China continua sendo um suporte fundamental para o mercado de sucata de cobre fora da China, enquanto os mercados na Índia, Sudeste Asiático, Japão e Coreia do Sul, e Europa e EUA também estão fortalecendo sua capacidade de absorção de sucata de cobre. A demanda global por sucata de cobre exibirá um cenário competitivo multirregional, e a competição por recursos entre regiões também apoiará os preços pagos pela sucata, tornando improvável uma queda acentuada.

Em um contexto de oferta restrita e intensificação da competição por recursos, espera-se que o indicador de pagamento para sucata de cobre fora da China permaneça elevado no segundo semestre. Os preços pagos pelo cobre brilhante desencapado e pelo cobre nº 1 terão forte suporte contra quedas, enquanto os preços dos semiacabados de cobre nº 2 continuarão sendo influenciados por diferenças no teor de ouro e prata, regiões de origem e demanda de fundição, mantendo uma clara divergência nas cotações.

Além disso, os preços elevados do cobre continuarão a aumentar os riscos comerciais. Com as flutuações do cobre em patamares elevados, o valor das cargas por embarque aumenta proporcionalmente, elevando a ocupação de capital dos negociantes, a exposição às flutuações cambiais e os custos de logística, armazenagem, inspeção e conformidade. Portanto, mesmo com suporte de demanda rígida no mercado, as transações reais podem se tornar mais cautelosas, e compradores e vendedores darão atenção cada vez maior à fixação de preços, estabilidade da qualidade e ciclos de embarque.

No geral, espera-se que o mercado de sucata de cobre no exterior no segundo semestre de 2026 mantenha a tônica de “oferta restrita, altas taxas de desconto, divergência de preços e custos comerciais crescentes”.

![2026 Mercado de Ânodos de Cobre da China no 1º Semestre: Contração da Oferta Inverte o Padrão [Análise SMM]](https://imgqn.smm.cn/usercenter/YIaMU20251217171711.jpg)

![Resumo e Perspectivas Semestrais da Indústria de Folha de Cobre da China em 2026 [Análise SMM]](https://imgqn.smm.cn/usercenter/kvwSZ20251217171710.jpg)

![[SMM Analysis] Dados de Importação e Exportação de Enxofre e Ácido Sulfúrico da Indonésia em Maio](https://imgqn.smm.cn/usercenter/BdFZr20251217171712.jpg)