Destaques: Em 6 de julho de 2026, a Samsung SDI divulgou documentos regulatórios em 3 de julho, anunciando um investimento de aproximadamente 16 trilhões de won coreano (cerca de 88 bilhões de yuans) em sua fábrica de Ulsan até 2040 para construir um grande polo produtivo de baterias de estado sólido, baterias LFP para ESS e baterias de íon de sódio. Um dia antes (2 de julho), a empresa havia anunciado um investimento de 9 trilhões de won em sua fábrica de Cheonan para construir uma linha de produção mãe de verificação de tecnologia de bateria de próxima geração e instalações de P&D. Os dois investimentos totalizam 25 trilhões de won, com período de investimento de até 14 anos, estendendo-se até 2040.

,

[Seul/Ulsan/Cheonan, 6 de julho de 2026] Em 3 de julho, a Samsung SDI divulgou documentos regulatórios, anunciando um investimento de aproximadamente 16 trilhões de won coreano (cerca de 88 bilhões de yuans) em sua fábrica de Ulsan até 2040 para construir um grande polo produtivo de baterias de estado sólido, baterias LFP para ESS e baterias de íon de sódio. Um dia antes (2 de julho), a empresa havia anunciado um investimento de 9 trilhões de won em sua fábrica de Cheonan para construir uma linha de produção mãe de verificação de tecnologia de bateria de próxima geração e instalações de P&D. Os dois investimentos totalizam 25 trilhões de won, com período de investimento de até 14 anos, estendendo-se até 2040.

O plano de investimento foi oficialmente revelado em 3 de julho no "Relatório Nacional sobre a Visão para o Desenvolvimento da Indústria Avançada na Região de Yeongnam", realizado pelo presidente Lee Jae-myung em Jinju, província de Gyeongsang do Sul. O presidente da Samsung Electronics, Roh Tae-moon, representando o Grupo Samsung, anunciou que o grupo investirá 60 trilhões de won na região de Yeongnam para criar um ecossistema de manufatura centrado em IA física e robótica, com o investimento de 16 trilhões de won da Samsung SDI em Ulsan como componente central.

1. Detalhes do Investimento e Layout Estratégico

1. Fábrica de Ulsan: Polo Central de Produção em Massa para Baterias de Próxima Geração

A fábrica de Ulsan assumirá a produção em massa das baterias de próxima geração da Samsung SDI, com foco em três grandes linhas de produtos:

Gráfico-1: Três Principais Linhas de Produtos da Samsung SDI

A Samsung SDI enfatizou que este investimento garantirá a posição da empresa como uma base global de fabricação de baterias de próxima geração. A empresa planeja alcançar a produção em massa de baterias de estado sólido no segundo semestre de 2027. Ela já construiu uma linha de produção piloto "S-Line" de 6.500 m² no Centro de Pesquisa SDI de Suwon e está fornecendo amostras a cinco grandes clientes OEM globais para verificação de desempenho.

2. Fábrica de Cheonan: Centro de P&D e Verificação de Baterias de Próxima Geração

A fábrica de Cheonan será posicionada como a Fábrica Mãe global da Samsung SDI, com funções principais incluindo:

Linha Mãe: Usada para validar a tecnologia de bateria de próxima geração, garantindo a confiabilidade do processo antes da produção em massa.

Linha Piloto DryEV: Supera o gargalo de custo dos processos tradicionais de fabricação de eletrodos úmidos, aumentando a eficiência de produção.

Instalações de P&D de Apoio: Apoiam o desenvolvimento contínuo de tecnologias de ponta, como baterias totalmente em estado sólido e baterias cilíndricas grandes da série 46.

A fábrica de Cheonan havia anteriormente empreendido a construção da linha de produção de teste para as baterias cilíndricas grandes 4680 da Samsung SDI, com uma capacidade anual planejada de 1 GWh, e após testes bem-sucedidos será produzida em massa na fábrica da Malásia (capacidade planejada de 8–12 GWh).

3. Estratégia de Dupla Via: Separação de P&D e Produção em Massa

Gráfico-2: Base Samsung SDI

Este layout incorpora a estratégia de avanço passo a passo da Samsung SDI de "P&D primeiro, produção em massa depois": Cheonan é responsável pela maturidade tecnológica e validação de processos, enquanto Ulsan lida com a produção em massa e otimização de custos.

II. Análise Aprofundada: Por que Apostar Agora?

1. Contexto do Investimento: Da "Calmaria dos VE" à "Revolução Energética da IA"

O momento deste investimento em grande escala pela Samsung SDI é altamente estratégico.

1.1 Pressões de Curto Prazo

De 2024 a 2025, o mercado global de veículos elétricos passou por uma "onda fria" (EV Cacm), e o desempenho da Samsung SDI sofreu pressão. Em 2024, o lucro operacional foi de apenas 363,3 bilhões de wones, uma queda de 76,5% em relação ao ano anterior; em 2025, a empresa registrou ainda seu primeiro prejuízo trimestral em sete anos (prejuízo operacional no 4º trimestre de 256,7 bilhões de wones).

1.2 Oportunidade de Longo Prazo

O aumento da demanda de eletricidade dos centros de dados de IA está impulsionando o rápido crescimento do mercado de ESS. A SNE Research prevê que o mercado global de ESS crescerá de 235 GWh em 2025 para 618 GWh em 2035, um aumento de 163%. Os resultados do 1º trimestre de 2026 da Samsung SDI mostraram que a demanda por baterias relacionadas a energia, como ESS, UPS e BBU, saltou 13% em relação ao ano anterior, tornando-se o principal motor da melhoria do desempenho.

1.3 Avaliação Estratégica

A empresa vê 2026 como o "primeiro ano de virada", alcançando a recuperação do desempenho no curto prazo por meio do negócio de ESS e a liderança tecnológica de médio e longo prazo por meio das baterias totalmente em estado sólido.

2. Rota Tecnológica: A aposta "all-in" em baterias totalmente de estado sólido à base de sulfetos

A Samsung SDI escolheu a rota do eletrólito sólido à base de sulfetos (황화물계), atualmente a mais desafiadora tecnicamente, mas com o maior potencial de desempenho:

2.1 Vantagens Técnicas

Condutividade iônica mais próxima dos eletrólitos líquidos, suportando alta potência de saída.

Densidade energética de até 900 Wh/L (mais de 40% superior à dos produtos atuais)

9 minutos para carregamento rápido de 8% a 80%

Autonomia de condução suportada de 1.000 km

2.2 Desafios Técnicos

Sulfetos reagem facilmente com a umidade do ar formando gás sulfídrico, exigindo ambiente estritamente seco

A alta impedância da interface sólido-sólido requer processos de prensagem a pressões ultraelevadas

Custo de fabricação estimado em mais de 400 vezes o das baterias de lítio convencionais

A Samsung SDI superou alguns gargalos com a tecnologia sem ânodo e a conversão para o processo de prensagem por rolos, e em 2025 converteu a prensagem do tradicional WIP (prensagem isostática) para a prensagem por rolos, mais adequada à produção em massa.

3. Cenários de Aplicação: Dos VEs à IA Física

A Samsung SDI está expandindo a aplicação das baterias totalmente de estado sólido dos VEs convencionais para o campo da IA Física:

Robôs humanoides: Em março de 2026, apresentou pela primeira vez amostras de baterias totalmente de estado sólido tipo pouch, com produção em massa prevista para o 2º semestre de 2027

Robôs móveis/industriais: Alta densidade energética viabiliza operação autônoma prolongada

Mobilidade Aérea Urbana (UAM): Alta segurança atende aos requisitos de grau aeronáutico

Estações de Plataforma de Alta Altitude (HAPS): Fornecimento estável de energia em ambientes extremos

Esta mudança estratégica reflete o compromisso total do Grupo Samsung com o ecossistema "IA+Robótica". O Grupo planeja investir 60 trilhões de KRW na região de Yeongnam, dos quais Samsung Electronics e SDS investirão 19 trilhões de KRW na construção de centros de dados de robótica e IA, e o investimento de 16 trilhões de KRW da Samsung SDI em baterias serve como base de hardware.

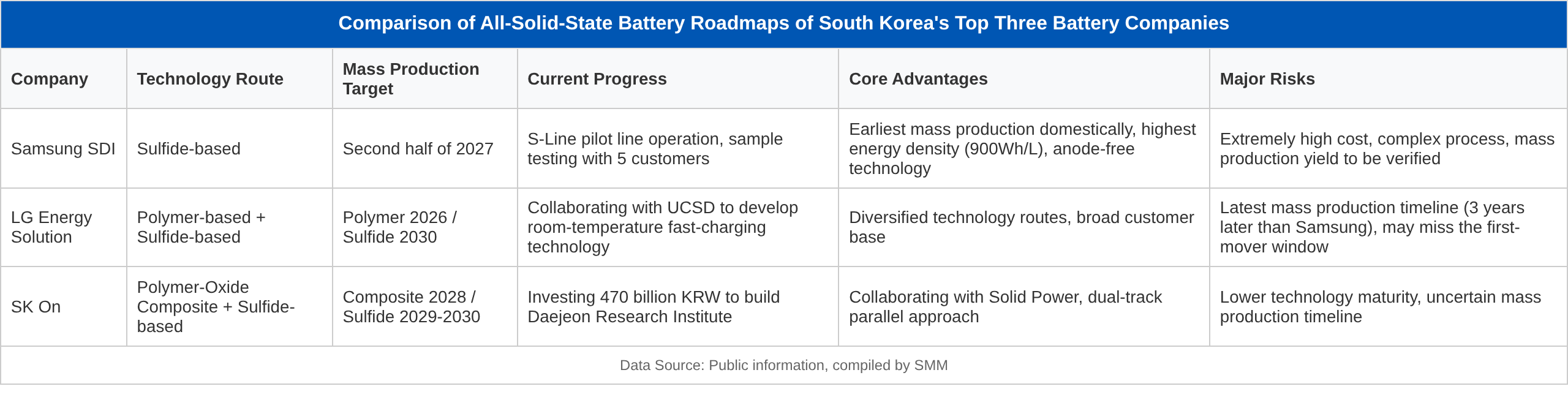

III. Comparação do Cenário Competitivo da Indústria de Baterias de Estado Sólido da Coreia do Sul

Gráfico-3: Comparação dos Roteiros de Baterias de Estado Sólido entre as Três Principais Empresas de Baterias Sul-Coreanas

Gráfico-4: Cenário Competitivo Global

IV. Análise dos Principais Fatores Competitivos

1. Janela de Produção em Massa

A meta da Samsung SDI para o 2º semestre de 2027 detém uma clara liderança global

Se concretizada, garantirá um período de monopólio tecnológico de 3 a 5 anos, podendo definir padrões do setor

No entanto, o risco é que a taxa de penetração das baterias de estado sólido deva ser de apenas 4% até 2030 e superar os 2% somente em 2032

2. Curva de Redução de Custos

Atualmente, o custo da matéria-prima dos eletrólitos sólidos de sulfeto é 50 a 60 vezes o dos eletrólitos líquidos

A Samsung SDI espera que a produção em massa possa reduzir essa relação para 10 a 20 vezes

Ainda assim, os produtos iniciais só poderão equipar veículos elétricos de luxo e robôs, e a penetração no mercado de massa exigirá mais tempo

3. Progresso na Validação por Clientes

A Samsung SDI forneceu amostras à BMW, Hyundai Motor e outros, e planeja realizar testes de montagem em veículos no final de 2026

A LG Energy Solution mantém laços técnicos com o Grupo Volkswagen (colaborando por meio da QuantumScape)

A SK On está em parceria com a Solid Power, mas seu progresso na validação por clientes é relativamente lento

4. Independência da Cadeia de Suprimentos

A Samsung SDI está empenhada em produzir internamente os materiais essenciais para reduzir a dependência externa

Em março de 2025, captou aproximadamente 2 trilhões de won por meio de uma oferta de direitos, destinados especificamente à construção de linhas de produção de baterias de estado sólido

V. Perspectivas de Mercado

1. Impacto Financeiro na Samsung SDI

Pressão de curto prazo: O elevado CAPEX agravará o ônus financeiro de 2026 a 2027. A empresa suspendeu os dividendos em dinheiro por dois anos consecutivos (2025-2027) para concentrar recursos nos investimentos futuros

Ponto de inflexão de médio prazo: O setor de valores mobiliários espera voltar a registrar lucro trimestral no 2º semestre de 2026. Prevê-se uma melhora significativa no desempenho em 2027 com o início das operações das fábricas das joint ventures Stellantis/GM nos EUA e a produção em massa das baterias de estado sólido

Valor de longo prazo: Se a produção em massa de baterias totalmente de estado sólido for bem-sucedida em 2027, a empresa poderá fazer a transição de "fabricante tradicional de baterias" para "fornecedora de soluções energéticas de próxima geração", resultando em uma reestruturação de seu sistema de avaliação

2. Impacto na Indústria de Baterias da Coreia do Sul

Equilíbrio regional: Investimentos em Ulsan (Yeongnam) e Cheonan (Chungcheong) impulsionarão o desenvolvimento de clusters da indústria de baterias no sudeste e centro da Coreia do Sul, reduzindo a dependência da região da capital

Soberania tecnológica: Estabelecer uma cadeia industrial completa de baterias totalmente de estado sólido na Coreia do Sul reduz a dependência de matérias-primas e equipamentos chineses

Geração de empregos: O Grupo Samsung espera criar 200 mil empregos de alta qualidade somente na região de Yeongnam

3. Impacto no Cenário Global de Baterias

Poder de definição de padrões: Se a Samsung SDI for a primeira a comercializar baterias totalmente de estado sólido, a Coreia do Sul está posicionada para obter um papel dominante na definição dos padrões globais de tecnologia de baterias

Desafio chinês: O governo chinês investiu mais de 1 trilhão de wons para apoiar P&D de baterias totalmente de estado sólido. Empresas como CATL e BYD estão acelerando seus esforços de recuperação, embora sua abordagem técnica esteja se tornando mais pragmática (transição para semissólidas)

Contra-ataque do Japão: Embora Toyota e Panasonic possuam profunda expertise tecnológica, sua abordagem conservadora em relação à comercialização pode fazê-las perder oportunidades críticas de mercado

VI. Riscos e Desafios

Riscos técnicos: Os principais gargalos técnicos das baterias totalmente de estado sólido, como problemas de interface sólido-sólido e vida útil em ciclos (atualmente em torno de 1.000 ciclos, enquanto os VEs exigem mais de 2.000 ciclos), ainda não foram totalmente resolvidos

Riscos de custo: Custos iniciais de fabricação extremamente altos podem limitar esses produtos ao mercado de alto padrão, com economias de escala se formando lentamente

Riscos de concorrência: Empresas chinesas já alcançaram produção em massa no setor de baterias semissólidas (por exemplo, modelos da NIO equipados com baterias semissólidas) e podem conquistar participação de mercado por meio de "inovação incremental"

Risco político: Mudanças na política do IRA dos EUA, nas regulamentações de baterias da UE e em outras políticas comerciais podem afetar o layout da cadeia de suprimentos global.

Risco de Desempenho: Em 2026, espera-se que a empresa ainda tenha cerca de 967 bilhões de wons em prejuízos operacionais, e se o crescimento do negócio de ESS ficar aquém das expectativas ou a produção em massa de baterias de estado sólido for adiada, a pressão financeira se intensificará ainda mais.

Conclusão

O plano de investimento de 25 trilhões de wons da Samsung SDI é o maior plano de visão de futuro da história da indústria de baterias da Coreia do Sul, refletindo a determinação da empresa em se transformar de "seguidora" em "líder". No contexto de uma queda de curto prazo no mercado de veículos elétricos e de uma tecnologia de baterias de estado sólido ainda imatura, essa "jogada contrária" é repleta de riscos, mas também guarda enormes oportunidades.

7. Períodos-Chave

Final de 2026: Resultados dos testes de integração do veículo com bateria de estado sólido da BMW.

2º semestre de 2027: Se a linha de produção em massa de baterias de estado sólido em Ulsan iniciará a produção conforme programado.

2028: Instalações reais de baterias de estado sólido nos setores de robótica e veículos elétricos.

2030: Se a taxa de penetração no mercado de baterias de estado sólido atinge os 4% esperados pelo setor, sendo que a SMM espera menos de 1%.

Se a Samsung SDI conseguir atingir a meta de produção em massa em 2027 conforme o planejado, isso não apenas reformulará a competitividade global da indústria de baterias da Coreia do Sul, como também poderá redefinir os padrões energéticos para todo o setor de veículos de nova energia e robótica. Por outro lado, se os gargalos tecnológicos não puderem ser superados ou a redução de custos ficar aquém das expectativas, este investimento poderá se tornar um fardo pesado que prejudica o desenvolvimento de longo prazo da empresa.

Tel: 021-20707860 (ou adicione o WeChat: 13585549799) Yang Chaoxing, obrigado!

Informações Relacionadas