I. Resumo do 1º Semestre: Alta Prosperidade Inicial, Estabilização Posterior, com Destaques Estruturais Proeminentes

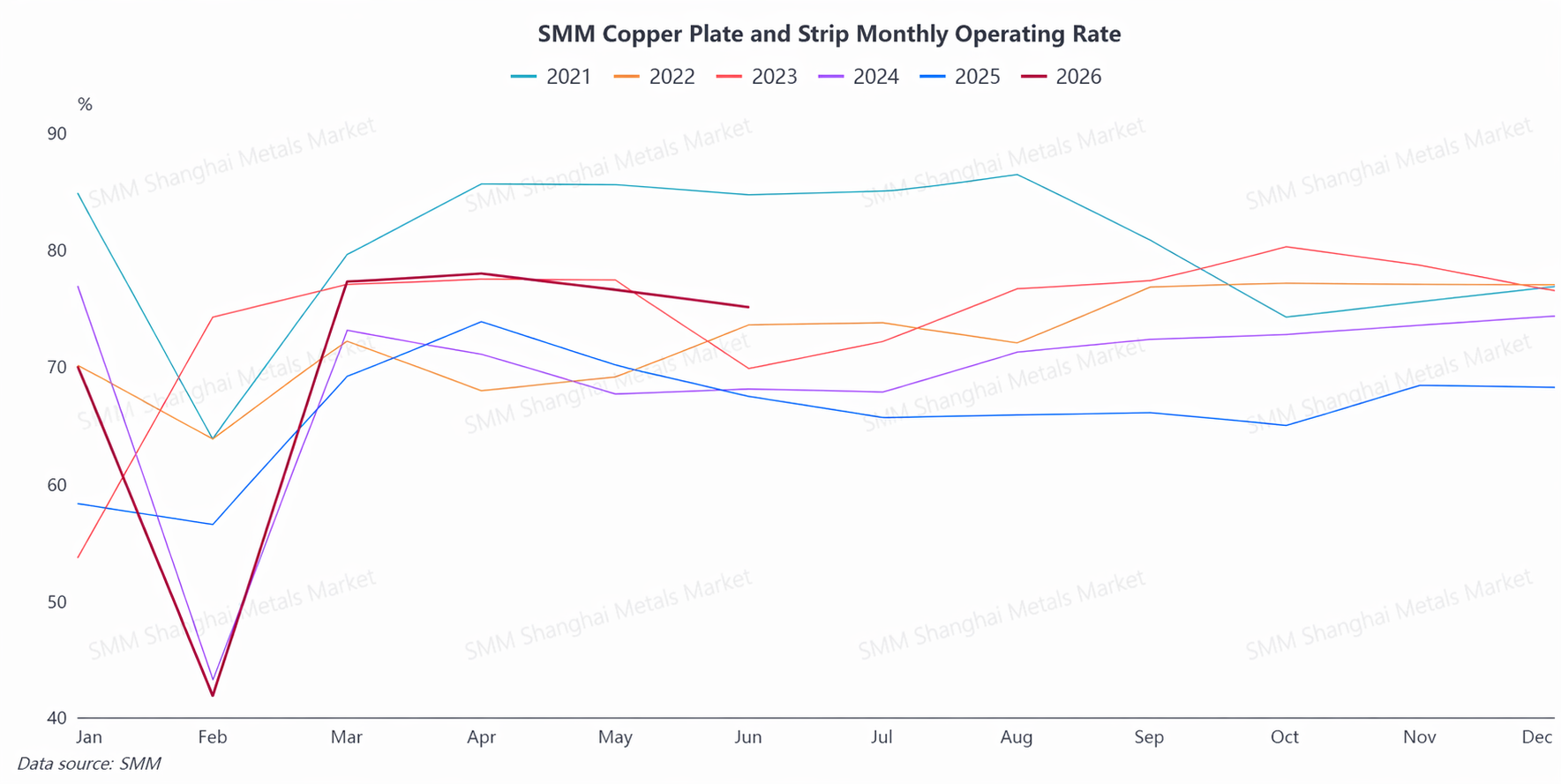

No primeiro semestre de 2026, a indústria chinesa de chapas e fitas de cobre, após experimentar oscilações bruscas nos preços do cobre no início do ano e a interrupção sazonal do Ano Novo Chinês, entrou em uma trajetória de rápida recuperação a partir de março, apresentando um ritmo geral de estar sob pressão em janeiro-fevereiro, aumento em março-abril e recuo leve em maio-junho. A taxa média de operação da indústria no primeiro semestre foi de cerca de 73%, significativamente superior ao mesmo período de 2025, com a taxa de abril atingindo um pico de quatro anos para o mesmo mês.

(A) Lado da Oferta: Os principais participantes mantiveram alta utilização de sua capacidade, e toda a indústria manteve um ritmo de produção elevado. No entanto, o aperto das políticas relacionadas ao cobre secundário levou a uma oferta mais restrita de matérias-primas recicladas tributadas, e a oferta de tarugos de fita de latão ficou escassa, restringindo periodicamente a liberação de produção em algumas empresas.

(B) Lado da Demanda: O consumo robusto em setores-chave a jusante, como transformadores de potência, veículos elétricos novos (NEVs), armazenamento de energia e molduras de chumbo para semicondutores, continuou, tornando-se o principal impulso que mantém a alta prosperidade da indústria.A indústria passou por um ciclo completo no primeiro semestre: “preços do cobre mantendo-se altos e sob pressão → liberação centralizada da demanda após um recuo faseado nos preços do cobre → carteiras de pedidos cheias e oferta apertada → leve recuo subsequente nos novos pedidos.”Entrando no meio para o final do segundo trimestre, embora os novos pedidos tenham enfraquecido marginalmente, a taxa de operação na baixa temporada de junho ainda superou em muito as expectativas do mercado, mostrando um claro padrão de “baixa temporada mais forte que o normal”.

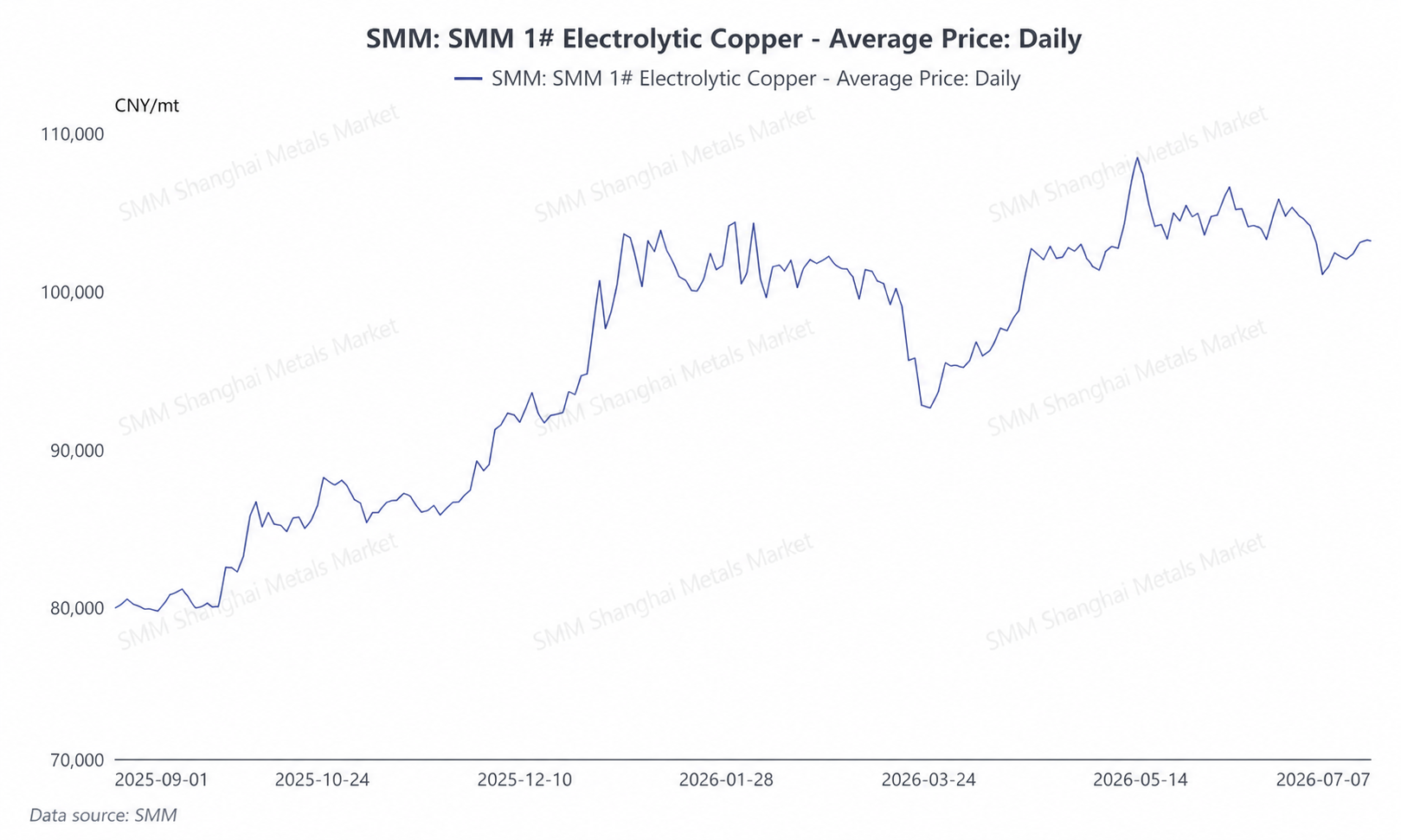

(C) Lado dos Preços:Os preços do cobre oscilaram bruscamente em níveis elevados, formando uma clara ligação com a taxa de operação

No primeiro semestre de 2026, o preço do cobre catódico SMM nº 1 variou aproximadamente entre 92.800 e 108.500 iuanes/tonelada, com um preço médio de cerca de 101.825 iuanes/tonelada. A tendência do preço do cobre percorreu um caminho completo: “flutuando em níveis altos no início do ano → correção profunda para cerca de 93.000 iuanes/tonelada em março → depois consolidando e recuperando-se para uma máxima semestral de 108.000 iuanes/tonelada → recuando em junho para flutuar na faixa de 101.000 a 106.000 iuanes/tonelada.”Os altos preços do cobre tiveram um impacto duplo na indústria de chapas e fitas de cobre: por um lado, aumentaram significativamente os custos de aquisição de matérias-primas e as taxas de utilização de capital, com a capacidade de aceitação a jusante perto do limite quando os preços do cobre estavam altos no início do ano; por outro lado, após o recuo faseado nos preços do cobre em março, os pedidos anteriormente represados foram liberados intensamente, impulsionando diretamente o inesperado repique na taxa de operação em março-abril. Essa lógica de transmissão de “recuo do preço do cobre → liberação de demanda → disparada da taxa de operação” foi a característica mais central de impulso do mercado no primeiro semestre.

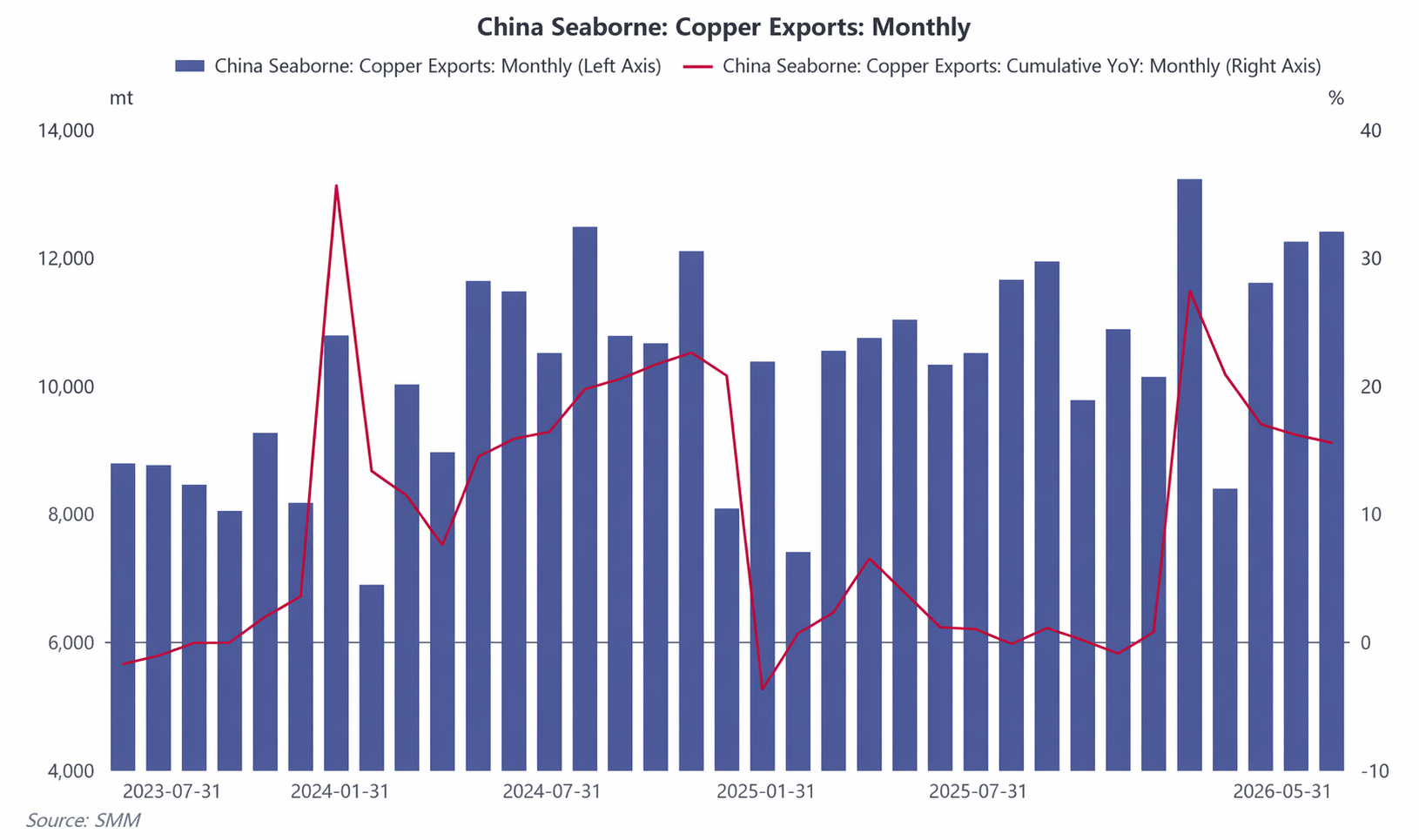

(D) Lado das Importações e Exportações: As exportações mantiveram forte dinamismo, com diversificação cada vez mais profunda.

As chapas, placas e tiras de cobre tiveram desempenho robusto nas exportações no primeiro semestre. As exportações chinesas desses produtos totalizaram aproximadamente 57.893 toneladas de janeiro a maio, alta de 15,57% em relação ao ano anterior, com embarques mensais mantendo crescimento anual de dois dígitos, dando continuidade ao elevado ímpeto exportador do setor.

Por destino, Coreia do Sul, Vietnã, Taiwan (China) e Japão foram os mercados centrais para as exportações chinesas de chapas, placas e tiras de cobre. Entre os mercados emergentes, Canadá e México apresentaram desempenho notavelmente forte. Por modalidade comercial, a participação do comércio de processamento com materiais importados se estabilizou na faixa de 65% a 69%, enquanto a fatia do Comércio Ordinário caiu para menos de 10%. A estrutura de exportação do setor já completou amplamente a transição do Comércio Ordinário para o comércio de processamento.

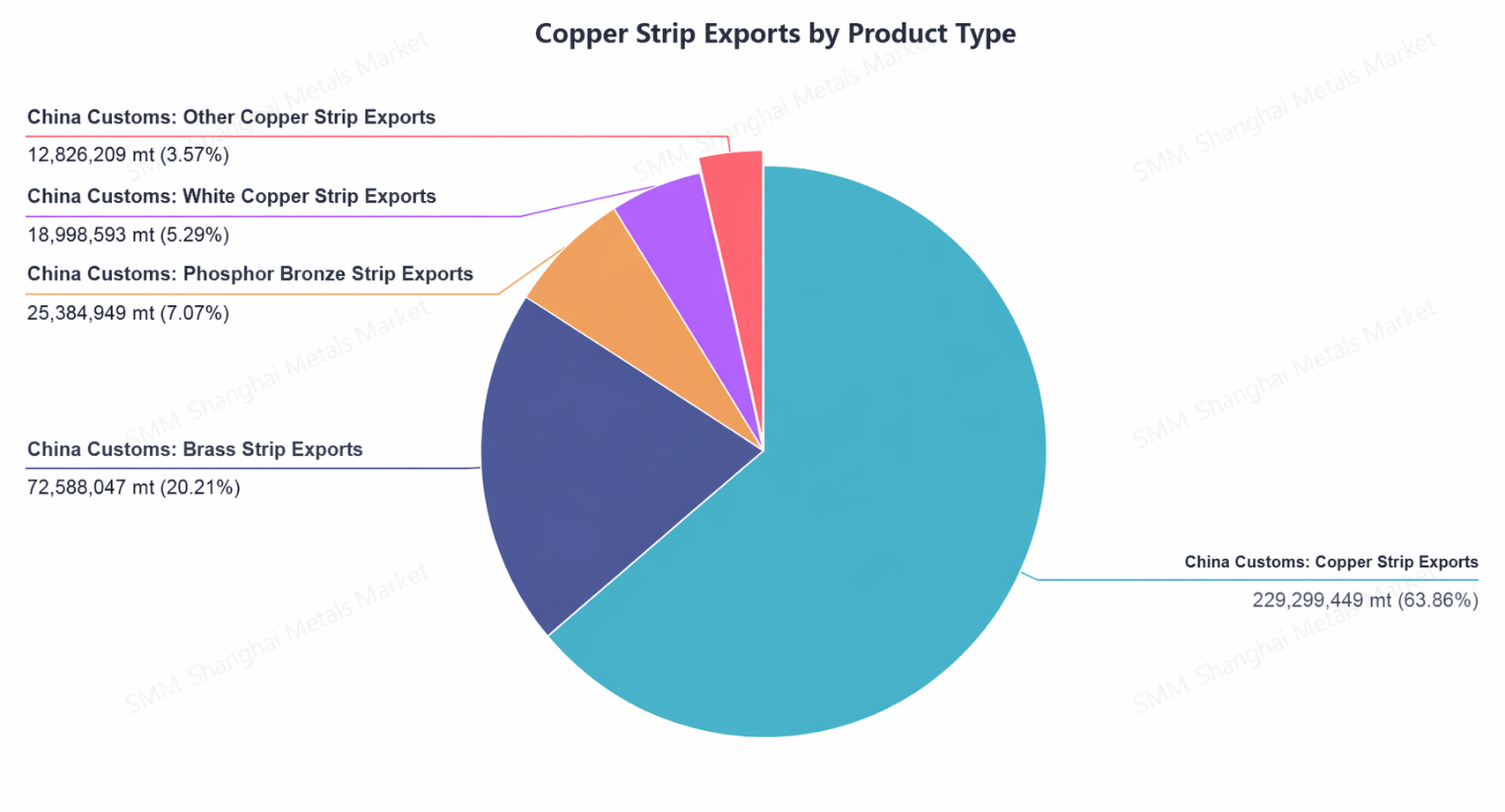

Em termos de mix de produtos, a tira de cobre permaneceu como item dominante nas exportações, respondendo por mais de 60% e com crescimento estável; a tira de cuproníquel registrou expansão impressionante; a tira de latão exibiu um padrão divergente, com aumento do cobre e declínio do latão.

(V) Políticas: As medidas para o cobre secundário elevam os custos e o ambiente de comércio exterior fica mais complexo

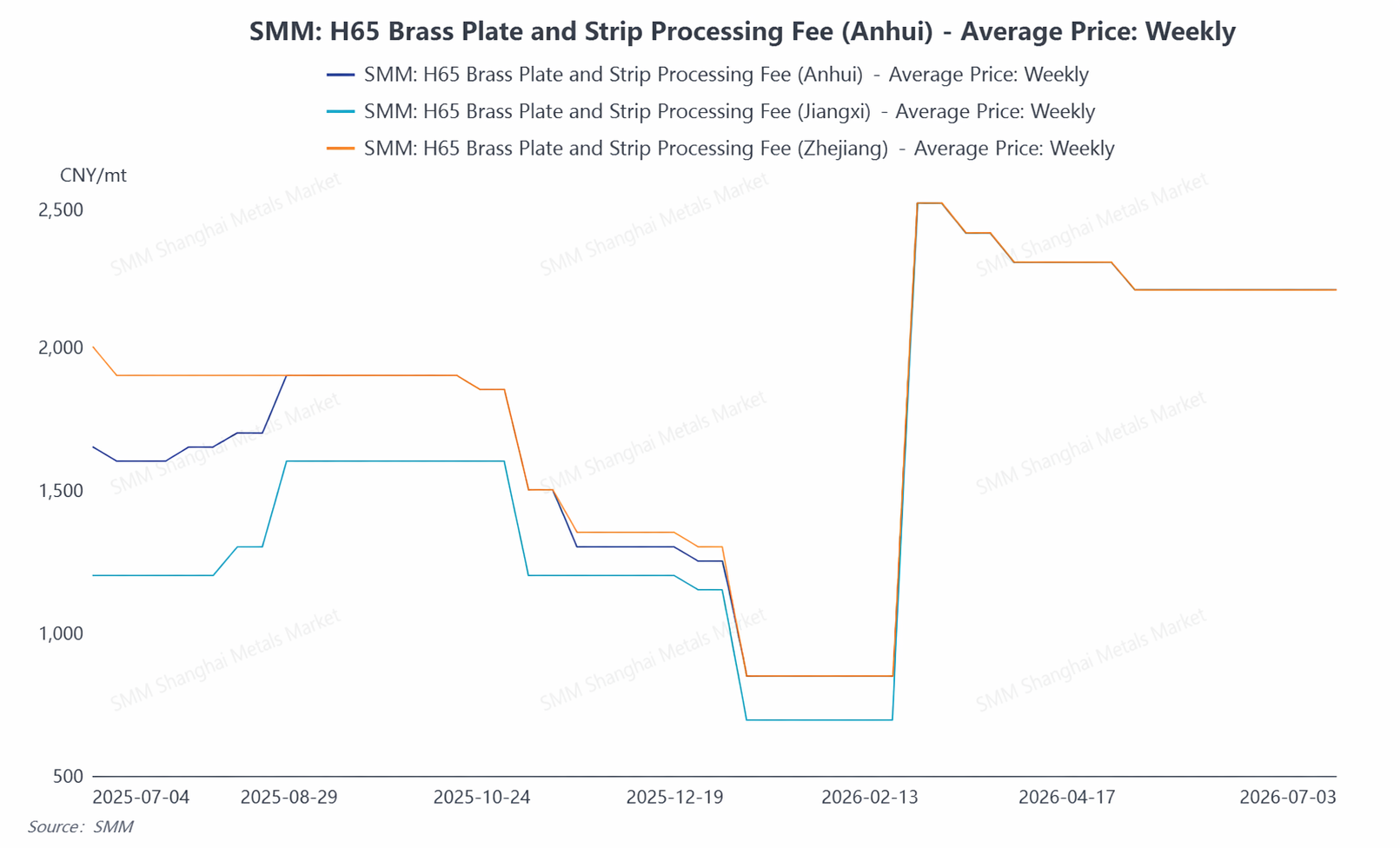

A política para o cobre secundário foi uma variável chave que afetou o setor no primeiro semestre. Impactadas por políticas tributárias como o “faturamento reverso”, as empresas de chapas, placas e tiras de cobre enfrentaram, de modo geral, a dupla pressão da dificuldade de adquirir matérias-primas recicladas e do aumento acentuado dos custos de produção. Produtores de tiras de bronze-fósforo-estanho foram forçados a cortar a produção, algumas pequenas empresas em Jiangxi mostraram menor disposição produtiva e as taxas de processamento das tiras de latão subiram em geral para cerca de 2.000 yuans/tonelada, com a dispersão regional de preços praticamente desaparecendo.

Na frente da política de exportação, o impacto do cancelamento das restituições de impostos de exportação para chapas, placas e tiras de cobre, em dezembro de 2024, ainda está sendo absorvido. O setor concluiu a mudança de modalidade comercial, mas os custos operacionais e as exigências de conformidade das empresas aumentaram. No plano internacional, os EUA mantêm tarifa de 50% sobre produtos semiacabados de cobre, afetando profundamente os fluxos mundiais de comércio desses itens. A tendência em algumas regiões de promover o processamento localizado de minerais críticos também está introduzindo novas variáveis no panorama de exportação de longo prazo.

II. Perspetivas para o 2º semestre: espera-se que a "época baixa mais forte que o habitual" persista, com os setores emergentes a tornarem-se o "lastro"

Olhando para o 2º semestre de 2026, prevê-se que a indústria de chapas, placas e tiras de cobre mantenha um padrão operacional de "volume global estável, divergência estrutural e ampla resiliência." Do lado da procura, os setores tradicionais (construção civil, ferragens decorativas, aparelhos elétricos de baixa tensão, etc.) continuarão a enfraquecer sazonalmente no 2º semestre, mas os segmentos emergentes estão a tornar-se o "estabilizador" das operações do setor: a construção de centros de computação de IA está a acelerar, impulsionando um rápido crescimento da procura de cobre em centros de dados; o setor de armazenamento de energia continua a expandir-se, aumentando a utilização incremental de chapas, placas e tiras de cobre em ligações de baterias, gestão térmica, etc.; a taxa de penetração de motores de fio plano para veículos elétricos está a aumentar de forma constante, mantendo robusta a procura de tiras de liga de cobre de alta qualidade; os transformadores de potência e a construção de UHV estão a entrar num período de entrega concentrada, o que sustentará fortemente as encomendas de tiras de cobre para transformadores e outros produtos. No lado das exportações, a taxa de crescimento homóloga acumulada no 1º semestre de 15,57% estabeleceu uma base elevada para o ano inteiro e, a par do progresso contínuo da infraestrutura de energias novas e elétrica fora da China, as vantagens de qualidade e custo-eficácia das chapas, placas e tiras de cobre chinesas continuarão a abrir espaço nos mercados emergentes. Mas é preciso estar atento aos riscos potenciais do aumento do protecionismo comercial global e de uma retração faseada da procura em alguns mercados.

Em termos globais, a indústria de chapas, placas e tiras de cobre no 2º semestre de 2026 navegará entre o forte apoio da resiliência dos setores emergentes e as pressões sazonais. Setores de alto crescimento, como o poder computacional da IA, o armazenamento de energia e os veículos elétricos, servirão de "pedra de lastro" para o desempenho do setor, e a tendência de modernização estrutural e concentração crescente deverá acelerar ainda mais.

![Preços do cobre recuam, empresas de vergalhões de cobre secundário mantêm-se em compasso de espera [Análise Diária de Cobre Secundário da SMM]](https://imgqn.smm.cn/usercenter/XTMPt20251217171713.jpeg)