Análise de Mercado H1, Janeiro-Junho

No primeiro semestre de 2026, a cadeia da indústria de manganês apresentou um padrão de “primeiro forte, depois fraco, consolidando em patamares elevados”, com o mercado centrado num cabo de guerra entre o elevado suporte de custos e a fraca procura final.

Alta Gradual, Impulsionada por Custos e Procura, Janeiro-Fevereiro

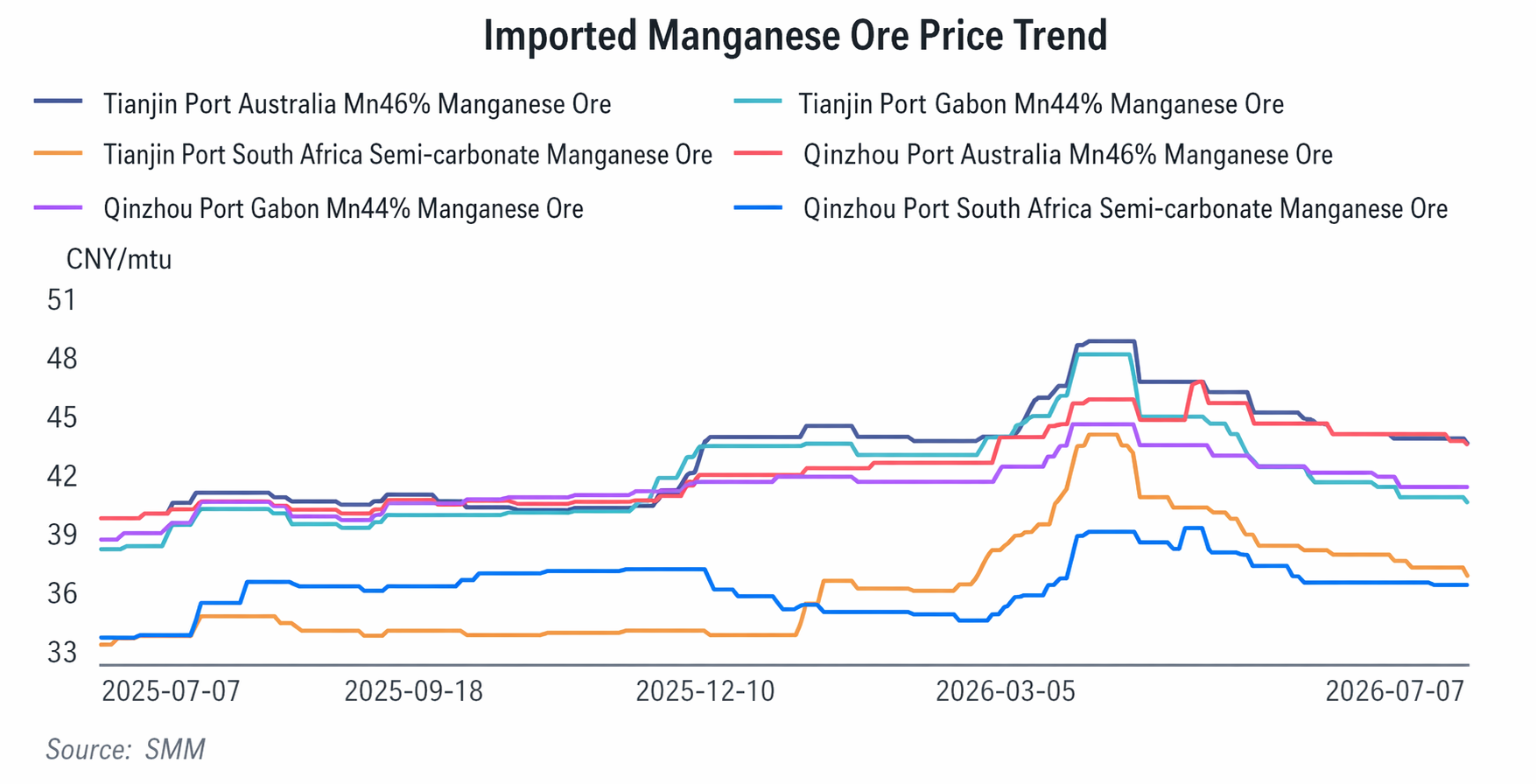

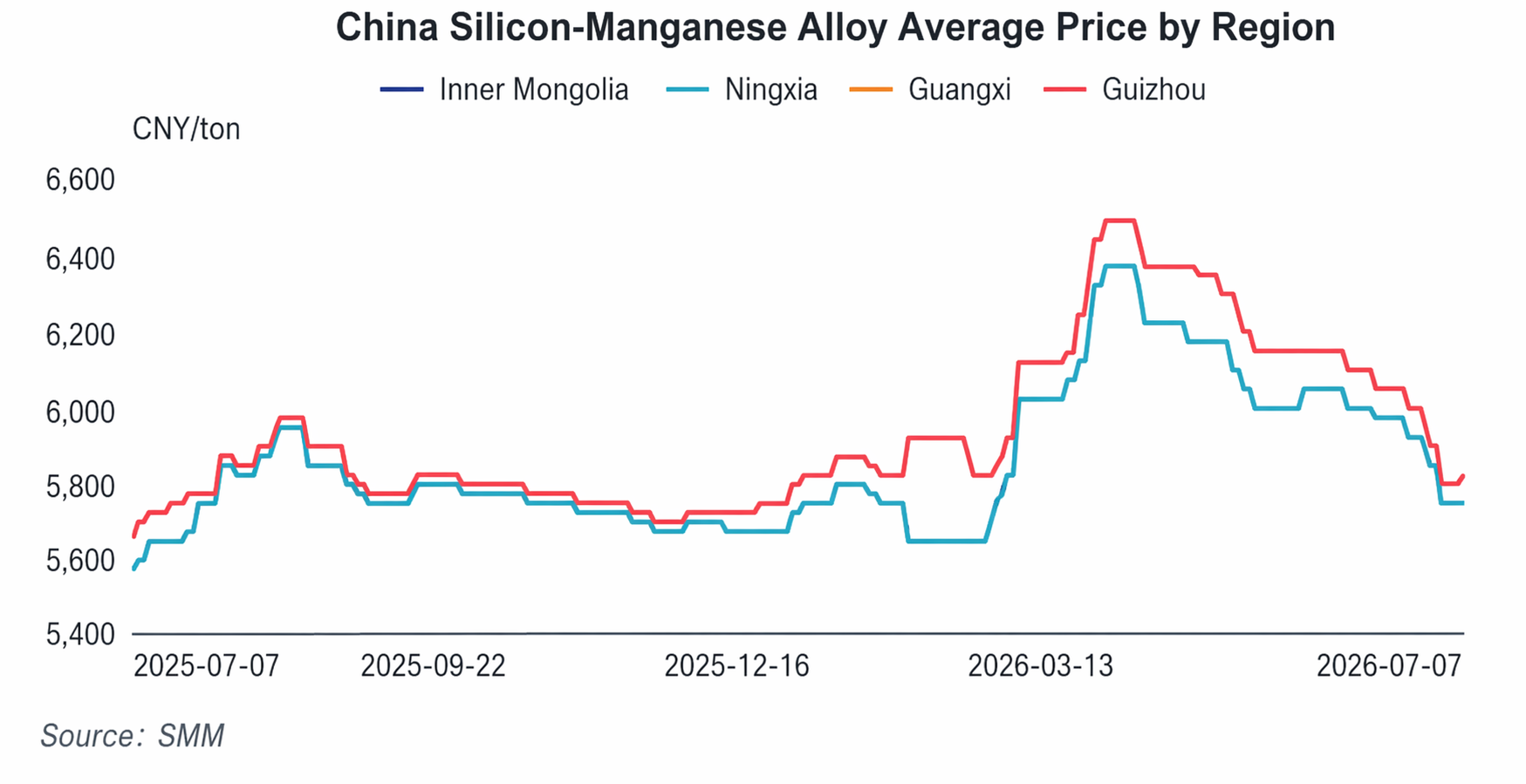

Em janeiro e fevereiro, os preços dos produtos de manganês prolongaram a tendência de alta de final de ano, fortalecendo-se de forma constante e subindo gradualmente no geral.

Especificamente, o preço do minério de manganês australiano de alto teor em torrões no porto de Tianjin subiu gradualmente de cerca de 40 yuans/dmtu para 43-44 yuans/dmtu; o preço EXW do SiMn 6517 subiu de cerca de 5.575 yuans/tonelada para 5.700 yuans/tonelada. Esta ronda de aumentos de preços foi impulsionada por uma dupla ressonância de custos e procura.

Pelo lado dos custos, os mercados externos de minério de manganês continuaram a manter os preços firmes, elevando gradualmente o custo CIF do minério de manganês doméstico. Os comerciantes, para se protegerem contra o risco de embarques futuros a preços elevados, mostraram uma forte disposição em manter os preços firmes. Simultaneamente, antes do Ano Novo Chinês, os inventários de minério de manganês nos portos estavam no nível mais baixo do ano, consolidando ainda mais a base para os ganhos do preço do minério.

Pelo lado da oferta, as empresas de alto-forno no norte passaram por manutenção concentrada durante o Ano Novo Chinês, enquanto as empresas do sul fizeram cortes de produção limitados, resultando numa contração temporária na oferta geral de ligas.

Pelo lado da procura, no início do ano, as siderúrgicas a jusante iniciaram uma reposição concentrada de matérias-primas para o Ano Novo Chinês, libertando uma procura de aquisição significativa que absorveu eficazmente a oferta do mercado, impulsionando os preços do minério de manganês e das ligas de manganês a subir continuamente.

Disparada Rápida, Preços do Minério e Ligas Atingem Máximos Anuais em Simultâneo, Março-Abril

Em março e abril, o mercado de manganês registou uma tendência de subida unilateral, com os preços das matérias-primas e das ligas a disparar em conjunto, registando ganhos superiores a 10% e atingindo os picos de preços do primeiro semestre.

A lógica central por detrás desta ronda de aumentos de preços foi a sobreposição de três fatores altistas: expectativas de disrupção na oferta, prémios de sentimento do mercado e aumentos rígidos nos custos de produção. Especificamente, o minério de manganês australiano em torrões (teor de 46%) no porto de Tianjin atingiu um pico de cerca de 48 yuans/dmtu, um aumento de 9,97% em relação ao início de março; o minério semicarbonato atingiu um pico de 43,75 yuans/dmtu, um aumento de 16,8%; e o SiMn 6517 atingiu um pico de cerca de 6.300 yuans/tonelada, um aumento de 10,5%.

Lado dos custos: ① Minério de manganês: Perturbações causadas por tufão na Austrália interromperam os embarques, o fornecimento de energia na África do Sul se apertou e as taxas de frete marítimo subiram em meio à guerra entre EUA e Irã, elevando rapidamente os preços do minério por impulso de fundos e sentimento; ② Coque: A primeira rodada de aumentos de preços foi implementada em março, elevando ainda mais os custos e empurrando passivamente para cima os custos de fundição de ligas; ③ Preços da eletricidade: O cancelamento da tarifação por pico, vale e horário normal no sul da China limitou a retomada da produção na região, fortalecendo o suporte de custos.

Lado da oferta, no setor do norte, empresas de grande capacidade tomaram a dianteira na iniciativa de autodisciplina setorial e reduziram voluntariamente a produção, apertando a oferta e sustentando os aumentos de preços. Lado da demanda, embora as siderúrgicas tivessem expectativas de “limites de produção”, a demanda rígida de curto prazo persistiu. Os preços das licitações foram elevados passivamente junto com os preços do minério, e as transações de ligas permaneceram moderadas.

Maio-Junho: Recuo após alta rápida, intensificando o cabo de guerra entre custo e demanda, os preços deslizaram para baixo.

A partir de maio, o mercado de manganês mostrou um ponto de inflexão, entrando em uma fase de recuo após a alta rápida e ficando em letargia. O padrão de oferta forte e demanda fraca se intensificou, com o jogo custo-demanda tornando-se a força dominante no mercado.

O lado dos custos ainda oferecia suporte rígido. Frequentes acidentes em minas de carvão domésticas em maio levaram a várias rodadas de aumentos de preços para o coque químico, com um aumento acumulado superior a 250 yuans/tonelada. Além disso, a chegada do calor do verão elevou as cargas elétricas regionais, com os preços da eletricidade industrial subindo ligeiramente, mantendo inalterada a estrutura de alto custo da fundição de ligas. No entanto, os ventos contrários do lado da demanda se concentraram, com as siderúrgicas reduzindo o ritmo de compras e pressionando persistentemente por preços mais baixos, levando a revisões sucessivas para baixo das licitações.

A fraqueza da demanda final continuou a comprimir os lucros dos produtores de ligas, forçando-os a pressionar ativamente para baixo os preços de compra do minério de manganês, o que, por sua vez, puxou para baixo simultaneamente os preços do minério e da liga. O padrão de oferta forte e demanda fraca permaneceu sem melhora, com algumas empresas começando a reduzir a produção.

Perspectiva de mercado do 2º semestre (julho-dezembro)

No 2º semestre, espera-se que o mercado de manganês veja “suporte de custos, recuperação fraca da demanda, preços oscilando para cima com potencial de alta limitado”: os preços do minério de manganês no exterior têm maior probabilidade de subir do que cair, mas os altos estoques nos portos limitarão os ganhos; espera-se que o centro de preços das ligas de SiMn se mova para cima, apoiado por cortes de produção, redução de estoques e fatores de custo, embora a altura da recuperação seja limitada pela força da recuperação da demanda a jusante e pela extensão da redução da oferta.

Julho-agosto será marcado pela consolidação em baixa. Os ventos contrários atuais de altos estoques de ligas e demanda fraca estão sendo gradualmente absorvidos, juntamente com um claro suporte de fundo dos preços de coque e eletricidade, à medida que a indústria continua com cortes ativos de produção, com a contração da oferta aliviando a pressão de oferta e demanda. As quedas nos preços do minério de manganês, SiMn e FeMn diminuirão, entrando em uma fase de consolidação em baixa sem espaço para correções profundas adicionais, estabelecendo uma base sólida para uma recuperação subsequente.

Setembro-outubro, a tradicional temporada de pico, deve elevar o centro de preços. A reconstituição concentrada de estoques pelas siderúrgicas impulsionará a recuperação da demanda de uso final, enquanto os estoques de minério de manganês nos portos e de ligas nas usinas são gradualmente reduzidos. Combinado com a firmeza dos preços do minério no exterior, custo e demanda formarão um duplo vento favorável, com os preços da cadeia da indústria do manganês prontos para uma recuperação faseada, representando a janela central de lucro para o 2º semestre.

Novembro-dezembro mudará para consolidação em alta. A demanda de estocagem de inverno fornece suporte, mas as políticas de controle da produção de aço bruto no final do ano podem limitar o potencial de alta da demanda conforme o mercado se recupera.

![Preços do ADC12 geralmente estáveis com leve alta; inversão doméstico-exterior continua a se recompor [Análise Diária de Preços do ADC12]](https://imgqn.smm.cn/usercenter/znXdm20251217171724.jpeg)